Opinie Han de Jong

Huren, inflatie en de gevolgen voor de rente

Onze inflatie viel tegen, in juli en opnieuw ook in augustus. De huurstijging is een belangrijke boosdoener en voorlopig gaat onze inflatie eerder nog oplopen dan dalen. Ook in de Verenigde Staten is de huurstijging verantwoordelijk voor een groot deel van de inflatie. Daar mag een behoorlijke matiging van de huurstijging worden verwacht en dat creëert ruimte voor aanzienlijke renteverlagingen door de Amerikaanse centrale bank Fed.

De Nederlandse inflatie in augustus viel wat mij betreft tegen. Hoewel het Amerikaanse inflatiecijfer voor augustus juist wat lager uitviel dan verwacht, was de kerninflatie er juist wat hoger. In beide landen spelen huren een belangrijke rol in het inflatiecijfer, al zijn beide woningmarkten zeer verschillend wat betreft (prijs)dynamiek.

Mensen moeten ergens wonen en dat kost geld. Veel geld zelfs. Dus is het logisch dat de kosten van wonen een substantieel deel uitmaken van het prijsindexcijfer op basis waarvan de inflatie wordt berekend. In de inflatiestatistieken wordt onderscheid gemaakt tussen de werkelijke huren die huurders betalen en wat ons CBS 'toegerekende huren eigen woning' noemt. In de VS heet dat laatste 'owners' equivalent rent of primary residences". In beide landen ligt het stijgingspercentage daarvan dicht bij wat als huurstijging van huurwoningen wordt gemeten. In Nederland hebben de huren een gewicht van 20,1% in het prijsindexcijfer, in de VS is dat zelfs 34,5%.

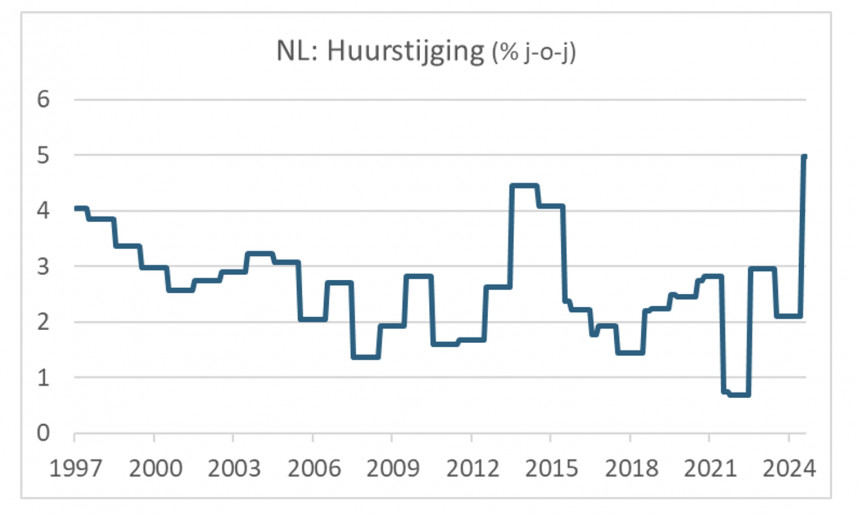

Sterk gereguleerd

Bij ons zijn huren sterk gereguleerd. Er wordt voor de sociale sector een jaarlijkse maximale huurverhoging vastgesteld en de verhogingen gaan dan op 1 juli in. De afgelopen jaren is besloten om ook de huren in de vrije sector een maximum op te leggen. Die maximale huurverhoging werd traditioneel aan de inflatie gekoppeld, maar toen die explodeerde en de loonstijging daarbij fors achter bleef, is de maximale huurverhoging aan de loonstijging gekoppeld.

Inmiddels overtreft de loonstijging de inflatie. Dit jaar bedroeg de maximale huurverhoging in de sociale sector 5,8% en in de vrije sector 5,5%. Volgens het CBS was de werkelijke stijging per 1 juli 5,5%. Vorig jaar was dat nog 2,1%. Nu draagt de huurstijging 1,1 procentpunt bij aan de inflatie, die in augustus 3,6% bedroeg. Exclusief huren beliep onze inflatie in augustus dus 2,5%. Nog altijd boven de doelstelling die de ECB voor de eurozone als geheel hanteert.

Ook volgend jaar is de maximale huurverhoging aan de loonstijging gekoppeld. Dit werkt met vertragingen en het ziet ernaar uit dat de maximale huurverhoging in 2025 nog iets hoger is dan dit jaar. Uiteraard kan de politiek besluiten om de maximale huurverhoging in 2025 weer aan de inflatie te koppelen. Dan gaat de maximale huurverhoging lager uitvallen.

In loononderhandelingen gaan de vakbonden uiteraard van het feitelijke inflatiepercentage uit. Gelet op de krapte op de arbeidsmarkt, de goed gevulde stakingskassen en de harde houding van de bonden blijven de loonstijgingen voorlopig hoger dan voor de pandemie gebruikelijk was. Dat heeft weer opwaartse inflatiedruk. Deze dynamiek suggereert dat onze inflatie voorlopig boven die in de rest van de eurozone blijft.

Veel meer marktwerking in de VS

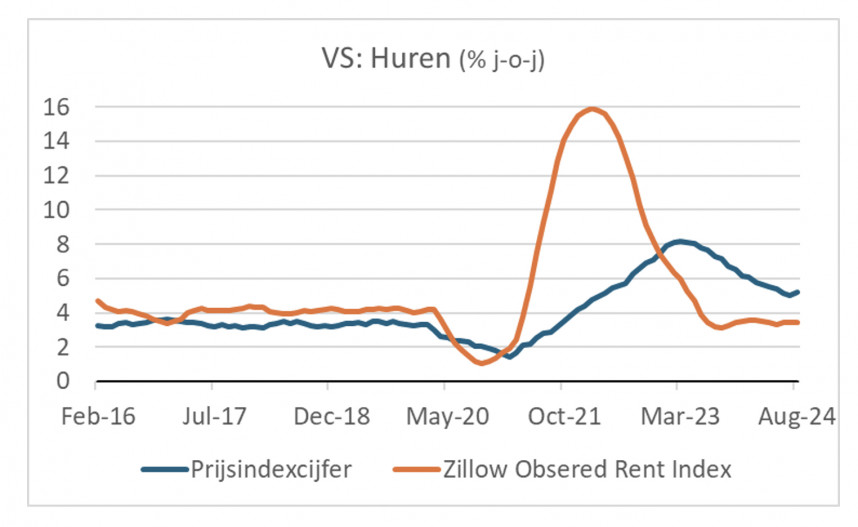

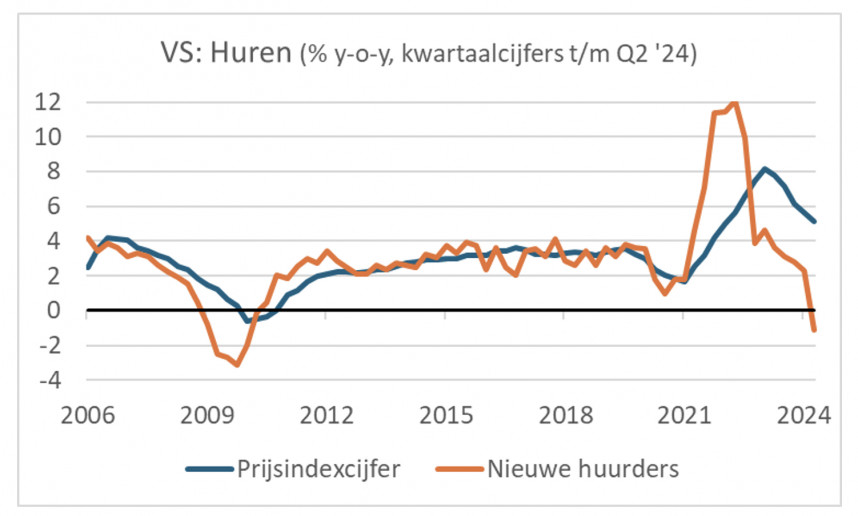

De Amerikaanse woningmarkt is veel minder gereguleerd dan de onze. De huurvorming is er, veel meer dan bij ons, het resultaat van marktkrachten. In de VS volgen de huren de ontwikkeling van de huizenprijzen, zij het met een forse en lastig voorspelbare vertraging.

Het tegenvallende augustuscijfer voor de Amerikaanse kerninflatie kwam vooral op het conto van de huren. In maart vorig jaar werd een top bereikt in de huurstijging van ruim 8%. Vervolgens verminderde het stijgingstempo zestien maanden op rij, maar in augustus liep de huurstijging juist weer wat op. Voor de werkelijke en de toegerekende huren samen werd een stijging van 5,3% jaar op jaar geregistreerd. Gelet op het grote gewicht van de huren in het Amerikaanse prijsindexcijfer betekent het dat huren in augustus verantwoordelijk waren voor circa 1,8 procentpunt van de inflatie, die in augustus 2,5% bedroeg. Als je huren buiten beschouwing laat, bedroeg de inflatie dus slechts 0,7%. Dat is een groot verschil met ons. Misschien is dit cijfer een indicatie van hoever het desinflatieproces in de VS inmiddels is gevorderd. Natuurlijk moet ik toegeven dat er weinig inflatie overblijft als je alles wat snel in prijs stijgt buiten beschouwing laat, maar toch…

Naast de huurcomponent in het prijsindexcijfer publiceren instellingen uit de sector cijfers over de ontwikkeling van huren in nieuwe contracten. Op basis daarvan was eigenlijk al eerder een scherpere daling van de huurstijging verwacht, zoals die uit de inflatiestatistieken. Maar het kan niet anders dan dat de huurstijging de komende tijd terugvalt. In mijn optiek is dat vrij substantieel. Als de huurstijging halveert tot 2,6%, dan valt de inflatie terug tot 1,6% als al het andere bij hetzelfde blijft. De kans dat zoiets binnen, zeg, negen maanden gebeurt, lijkt mij aanzienlijk.

Ruimte voor fors lagere rente

Komende woensdag vergadert de Federal Reserve over haar officiële rentetarieven. Een renteverlaging wordt verwacht. Het verbaast mij als er niet tot een verlaging van 25 basispunten wordt besloten. Interessanter is de vraag wat er daarna gebeurt. Als ik gelijk krijg met mijn analyse dan de inflatie in de VS de komende kwartalen tot onder de doelstelling van de Fed daalt, dan ontstaat er mijns inziens ruimte voor een forse verlaging van de rente. Het huidige niveau van de rente is immers behoorlijk restrictief en dat past helemaal niet in een economie die maar zeer matig groeit of zelfs een milde recessie beleeft en waar de inflatie onder de doelstelling van de Fed ligt. We gaan het zien.

Afsluitend

De stijging van de huren hebben een grote invloed op de inflatie, omdat mensen nu eenmaal een fors deel van hun inkomen aan wonen (moeten) uitgeven. De tegenvaller in het Nederlandse inflatiecijfer voor juli, dat de komende twaalf maanden blijft doorwerken, werd in belangrijke mate veroorzaakt door de stijging van de huren. Voorlopig blijft dat zo en de inflatiedynamiek in ons land leidt ertoe dat onze inflatie voorlopig ruim boven die van de rest van de eurozone ligt. Door basiseffecten kan onze inflatie de komende maanden zelfs nog tot boven de 5% stijgen.

Ook in de VS heeft de huurstijging een grote invloed op de inflatie en was die stijging de belangrijkste boosdoener voor wat betreft het tegenvallende cijfer voor de kerninflatie in augustus. Anders dan bij ons mag in de VS de komende maanden een behoorlijke matiging van de huurstijging worden verwacht. Op basis daarvan denk ik dat de Amerikaanse inflatie binnen enkele kwartalen tot onder de doelstelling van de Fed daalt. Dat schept ruimte voor aanzienlijke renteverlagingen door de Amerikaanse centrale bank.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport