Opinie Han de Jong

Inflatie zal waarschijnlijk verder dalen in 2026

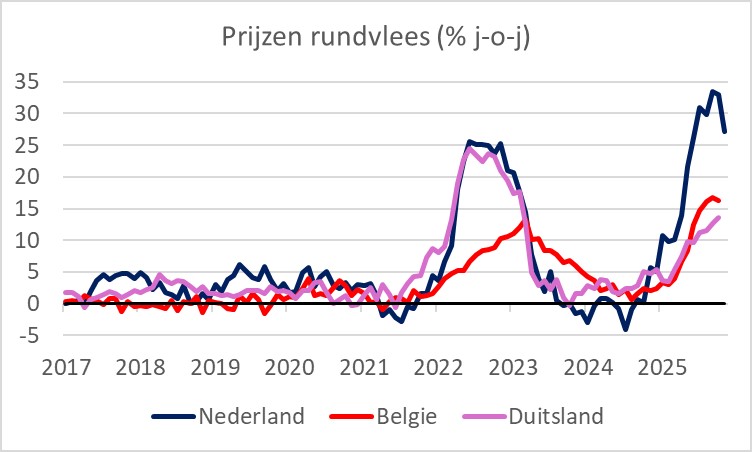

Het CBS heeft de details bekendgemaakt over onze inflatiecijfers over november. We wisten al dat die is uitgekomen op 2,9% tegen 3,1% in oktober. Al tijden kijk ik met verbazing naar sommige details. Neem de prijzen van rundvlees. Die stijgen al enige tijd zo spectaculair dat mijn dochter heeft besloten geen rundvlees op het menu van haar bruiloft te zetten. In Nederland stijgt de prijs bovendien veel harder dan in landen om ons heen (de bruiloft is overigens in Ierland, waar de prijsstijging tussen die in Nederland enerzijds en Duitsland en België anderzijds in ligt).

In november zwakte de prijsstijging wel wat af: 27,2% jaar-op-jaar tegen 32,9% in oktober.

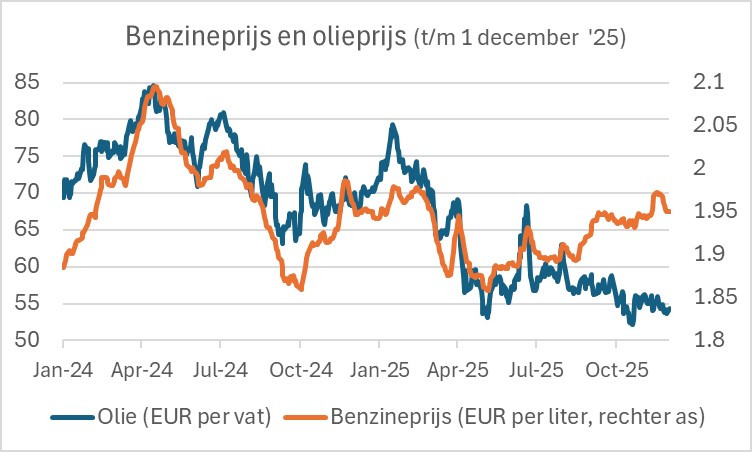

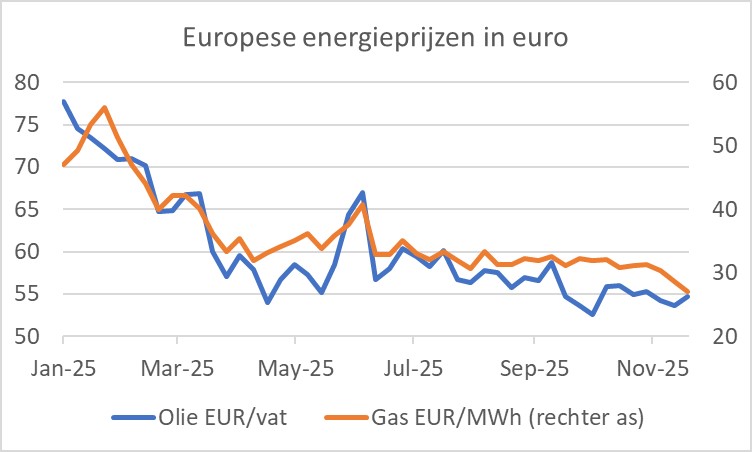

Ook de prijs van benzine verbaast me. Die wil maar niet dalen ondanks dat de olieprijs in euro's veel lager is dan eerder dit jaar. Het volgende plaatje schetst mijn frustratie en die van veel automobilisten. De reden schijnt schaarste aan benzine in Europa te zijn vanwege het wegvallen van Russische aanbieders.

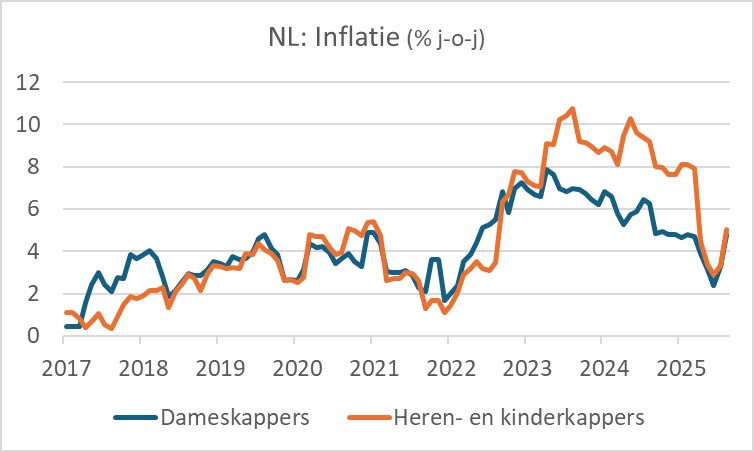

Ik volg ook de tarieven van kappers op de voet. Niet vanwege ijdelheid, maar omdat ik nu eenmaal een nerd ben die het leuk vindt om naar de details te kijken. De diensten die kappers leveren zijn zeer arbeidsintensief. Daar zie je dus waarschijnlijk snel de invloed van de loonontwikkeling. Dat was schrikken in november. De prijsstijging versnelde van 3,3% naar 4,8% voor dameskappers en 5,0% voor heren- en kinderkappers.

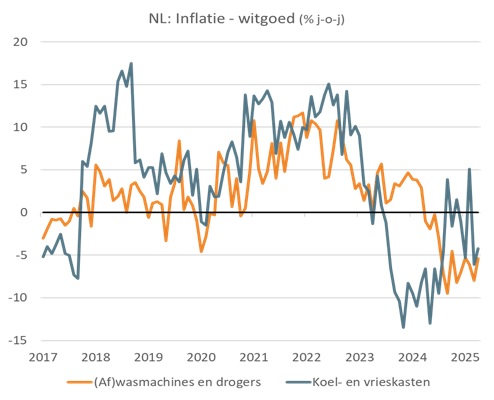

Gelukkig zijn er ook zaken die in absolute zin goedkoper worden, zoals bijvoorbeeld witgoed.

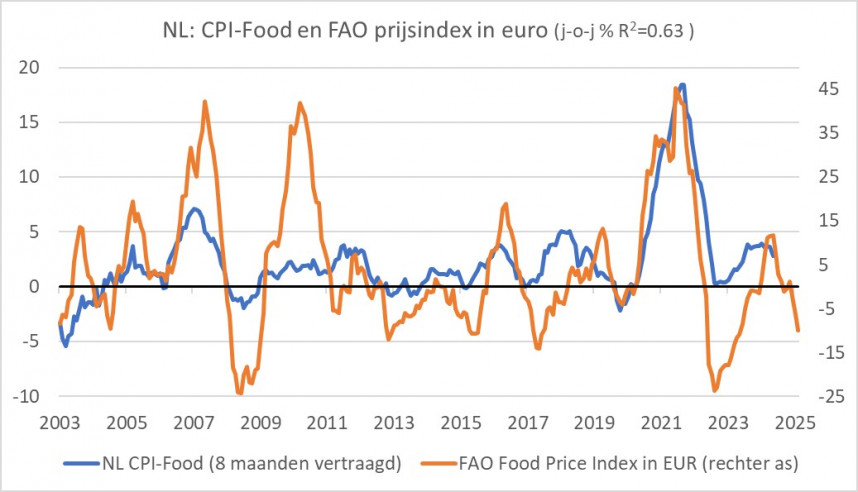

Waar gaat het nu heen met onze inflatie? Ik benader die vraag het liefst vanuit de componenten voeding, energie, industriële goederen en diensten. Voeding maakt circa 15% uit van het inflatiemandje. De prijsstijging van voeding (exclusief dranken en tabak) vertraagde van 3,6% in oktober tot 2,8% in november. Onze prijzen voor voeding volgen de wereldmarktprijzen (in euro) met een behoorlijke vertraging, al is de relatie zeker niet een-op-een. Het volgende plaatje suggereert dat de stijging van onze voedselprijzen de komende tijd zal matigen.

In november was 'energie' (inclusief motorbrandstoffen) 0,9% duurder dan een jaar eerder. In oktober was dat nog +2,1%. Deze component maakt ruim 5% uit van het inflatiemandje. Voor volgend jaar wordt een fors overschot aan olie op de wereldmarkt verwacht. Het lijkt me dat de olieprijzen dan nog wat verder zullen dalen. De steeds toenemende beschikbaarheid van gas zal de gasprijs hopelijk eveneens onder druk blijven zetten. De neergaande trend in de energiekosten zal zich daardoor volgend jaar waarschijnlijk voortzetten, ondanks de schaarste op de Europese benzinemarkt en zo geleidelijk bijdragen aan een lagere inflatie. De verhoging van de benzineaccijns met 5,5 cent per 1 januari en 3,6 cent voor diesel werkt in de andere richting. Aangezien in soms wat experimenteer met AI vroeg ik ChatGPT te kwantificeren wat dat met onze inflatie doet. Had ik ook zelf uit kunnen rekenen. ChatGPT moest er relatief lang over nadenken en struinde en groot aantal websites af. Wat dat aan energie gekost heeft, weet ik niet. Uiteindelijk zei ChatGPT dat de verhoging van die accijnzen 0,0648-0,0629%-punt aan onze inflatie zal toevoegen. Dat is het directe effect. Daar komt dan nog wel iets bij omdat de hogere prijzen voor brandstoffen door zullen werken in andere prijzen. Overigens zegt ChatGPT dan andere beprijzing van CO2 ook een opwaarts effect op de inflatie zal hebben, maar dat effect zou heel klein zijn.

De industriële goederen maken zo'n 25% uit van het inflatiemandje. Daar is de prijsstijging al erg laag of zelfs negatief, zoals we zagen bij witgoed. In november lagen de prijzen voor deze categorie 0,5% hoger dan een jaar eerder. In oktober was het 0,4%. Ik veronderstel dat in dat beeld niet veel verandering komt.

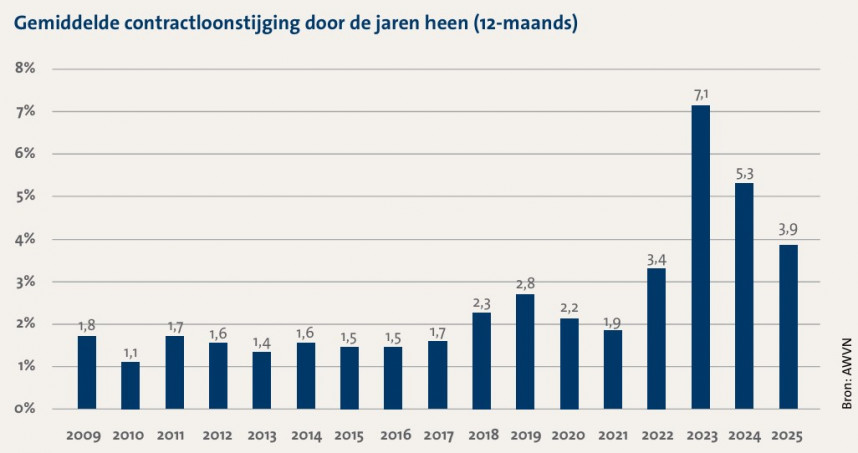

Diensten, tenslotte, maken ongeveer de helft van de inflatiemand uit. Daar was de prijsstijging verminderd van 4,3% in oktober naar 4,1% in november. Veel diensten zijn arbeidsintensief en reageren dus op de loonstijging. Volgens de AWVN zijn in nieuw afgesloten cao's de lonen dit jaar met 3,9% gestegen. Dat is minder dan in de twee voorafgaande jaren, maar nog duidelijk hoger dan voor de pandemie. Het wekt dan ook geen verbazing dat de AWVN, samen met VNO-NCW en MKB-Nederland pleit voor loonmatiging. Of daar naar wordt geluisterd zal mede afhangen van de onderhandelingskracht van de vakbonden in een tijd van arbeidsschaarste.

Per saldo denk ik dat onze inflatie zich zal matigen. Voortgaande hoge loonstijgingen en de BTW-verhoging op logies in hotels etc. (van 9% naar 21%) vormen een risico.

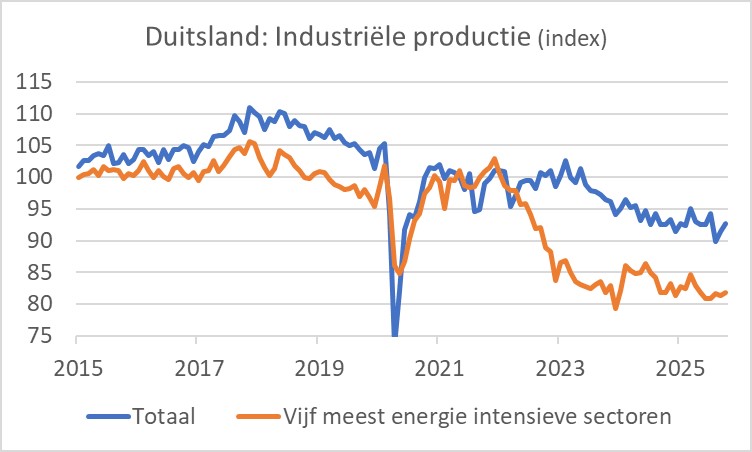

De Duitse industrie lijkt zich te stabiliseren. Het volume van de ontvangen orders nam in oktober met 1,5% toe ten opzichte van september toen al een 2% maand-op-maand stijging werd geboekt. Ook de productie is nu twee maanden achtereen toegenomen: +1,8% in oktober na 1,1% maand-op-maand in september. In de jaar-op-jaar vergelijking houdt het allemaal nog niet over. De volgende grafiek laat ook zien dat het met de productie in de energie-intensieve industrie bepaald nog niet wil vlotten ofschoon de Europese energieprijzen in de loop van dit jaar toch duidelijk zijn gedaald.

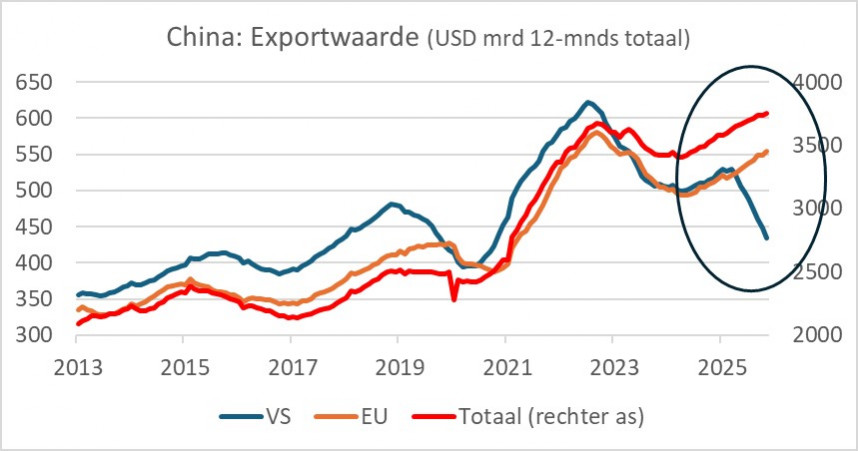

De Chinese exportwaarde (in USD) lag in juli 5,9% hoger dan een jaar eerder. Dat was beter dan verwacht en ook duidelijk beter dan de -1,1% uit oktober. De export naar de VS blijft fors dalen: -28,6% jaar-op-jaar. De Chinese export naar de EU lag juist 14,8% hoger dan een jaar eerder. De handelsoorlog van Trump heeft duidelijk effect op de Chinese export naar de VS, maar niet of nauwelijks op de totale Chinese export. Kennelijk slagen de Chinezen erin hun export te verplaatsen naar andere regio's. Mogelijk vinden Chinese goederen dan via andere landen alsnog hun weg naar de VS. Ook speelt een rol dat de export naar de VS slechts zo'n 10% van de totale Chinese export beslaat.

De Amerikaanse centrale bank heeft voor de derde keer op rij haar beleidsrente met een 0,25%-punt verlaagd. Dat ging niet zonder slag of stoot. Drie leden van het beleidscomité stemden tegen, negen stemden voor. Het was de derde keer deze eeuw dat drie leden tegen stemden. Twee van hen wilden de rente helemaal niet verlagen, de derde tegenstemmer wilde juist een verlaging van een 0,5%-punt.

De tekst van de toelichting was licht veranderd. De nieuwe tekst suggereert dat de rente in januari onveranderd blijft. Uit de verdere documentatie blijkt dat er grote verdeeldheid heerst binnen de Fed over waar het met de rente volgend jaar heen zal gaan. Diverse leden voorzagen helemaal geen renteverlagingen in 2026, een paar anderen denken dat de rente wel drie of vier keer verlaagd zal worden en een lid van het comité denkt zelfs aan zes verlagingen.

Het moet gezegd, de situatie is moeilijk. De inflatie is nog altijd te hoog en onzekerheid blijft over de effecten van de importheffingen op de inflatie. Dat pleit ervoor de rente voorlopig onveranderd te laten. Anderzijds verzwakt de arbeidsmarkt, wat juist pleit voor renteverlagingen. Vergeet daarbij niet dat de informatievoorziening over de economie is gestokt door de shutdown van de overheid.

Daar komen nog twee opmerkingen van Fed-baas Powell over de economische cijfers bij. Ten eerste zei hij dat de cijfers die de komende tijd vrij komen mogelijk nog verstoord zijn door de shutdown. Daarnaast, en nog opvallender wat mij betreft, was zijn opmerkingen dat de maandelijkse cijfers over de arbeidsmarkt de banengroei systematisch overschatten. Sinds april is de gemiddelde banengroei per maand zo'n 40.000. Maar Powell denkt dat het feitelijk dichter bij een verlies van 20.000 per maand ligt. Het was voor het eerst dat ik Powell dat hoorde zeggen.

Per saldo denk ik dat de zwakte van de arbeidsmarkt de Fed in de loop van volgend jaar ertoe zal bewegen de rente verder te verlagen.

Afsluitend

Onze inflatie is in november verder gedaald. Ik verwacht dat de inflatie volgend jaar geleidelijk verder zal dalen. Hoog blijvende loonstijgingen vormen daarbij een risico.

De laatste cijfers over de Duitse economie zijn behoorlijk positief, maar de structurele problemen duren voort.

De Fed heeft haar beleidsrente opnieuw verlaagd. Ondanks interne meningsverschillen en onduidelijkheid door het ontbreken van gegevens, veroorzaakt door de shutdown van de overheid liggen verdere renteverlagingen in de loop van het volgende jaar in het verschiet.

Vandaag publiceerde oud ASML-topman Peter Wennink zijn rapport over hoe we ons verdienvermogen op peil brengen opdat we aan alle uitdagingen die ons te wachten staan het hoofd kunnen bieden. Het rapport bevat veel omfloerste kritiek. Dit weekend zal ik in een separaat stuk mijn licht laten schijnen op dat rapport dat veel omfloerste kritiek bevat. Maandag zal ik in een separaat stuk mijn licht op dat rapport laten schijnen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Uienexport valt terug na Pasen

- 2 .Pootseizoen vordert snel met dit weer

- 3 .Nipte stijging Garantieprijs RFC

- 4 .Droogte remt tarwegroei in Oost-Europa

- 5 .NVWA strooit met mestboetes

- 6 .Boer is sleutel in energietransitie

- 7 .Special: Crisis legt kwetsbaarheid bloot

- 8 .Varkensstapel EU: krimp zet door