Opinie Han de Jong

Stevige wereldwijde conjuncturele verbetering

De eerste drie grafieken van dit commentaar hebben betrekking op drie continenten, zijn gebaseerd op uiteenlopende variabelen, maar laten alle drie hetzelfde beeld zien. Er lijkt sprake van een soort explosie van bedrijvigheid rond de jaarwisseling.

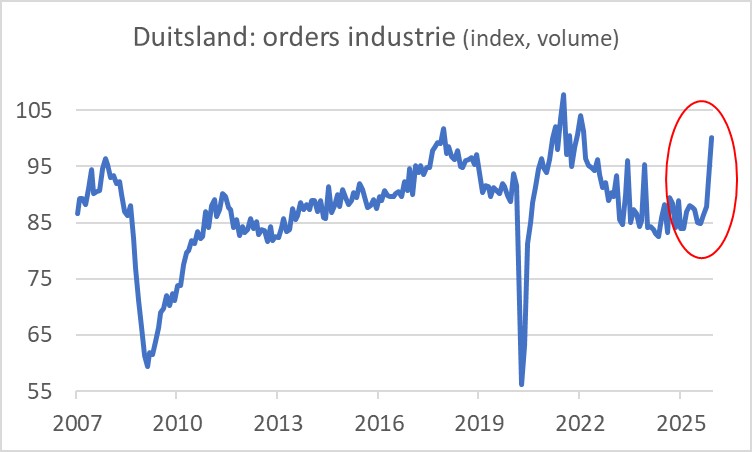

Ik begin dicht bij huis. Duitse industriële ondernemers ontvingen in december, in volume gemeten, 7,8% meer orders dan in november. Jaar-op-jaar bedroeg de stijging 12,6%. In de drie maanden voorafgaand aan december stegen de orders ook al zodat het niveau in december meer dan 18% hoger lag dan in augustus! Afgezien van het herstel na corona is dat de sterkste stijging over zo'n periode van vier maanden sinds het midden van de jaren zeventig. De orders uit het binnenland stegen in december met 10,7% ten opzichte van november. Orders uit andere eurolanden daalden met 0,6%, terwijl orders uit andere landen met 9,7% stegen.

Ik moet wel toevoegen dat de productie in de industrie in Duitsland nog niet herstelt. In december was sprake van een volumedaling van 1,9% maand-op-maand. Ook de productie in de vijf meest energie-intensieve sectoren daalde opnieuw. Destatis, het Duitse CBS, verschaft cijfers vanaf 2015. Sindsdien was er slechts een maand, december 2023, waarin de productie in die vijf meest energie-intensieve sectoren nog lager was dan in december 2015. Dus hoewel energieprijzen veel lager zijn dan een paar jaar geleden herstelt die productie niet.

Een vergelijkbaar beeld is te zien in de ontwikkeling van de Koreaanse exportwaarde. In januari lag die 33,9% hoger dan een jaar eerder. In december was dat nog 13,3%. Korea profiteert van de hausse van investeringen in kunstmatige intelligentie. De exportwaarde van halfgeleiders lag liefst 102,7% hoger dan een jaar eerder, maar ook exporteerde Korea meer auto's (waarde +21,6% jaar-op-jaar). Dat AI-investeringen vooral in de VS sterk groeien blijkt uit het feit dat de waarde van de totale Koreaanse export naar de VS met 29,5% toenam (jaar-op-jaar), terwijl de exportwaarde van auto's (-13%) en machines (-34%) juist daalde. Dat laatste is ongetwijfeld een gevolg van de Amerikaanse importheffingen.

De derde indicator die een vergelijkbaar beeld laat zien, betreft de sub-index 'nieuwe orders' uit de enquête onder inkoopmanagers in de Amerikaanse industrie (ISM). Die sub-index nam toe van 47,4 in december naar 57,1 in januari. Dat is een wel heel forse stijging. In het commentaar op de cijfers schrijft de ISM dat bedrijven wellicht extra orders hebben geplaatst om prijsstijgingen die ze verwachten als gevolg van importheffingen voor te zijn.

Als je deze drie indicatoren naast elkaar zet, ligt de conclusie voor de hand dat een wereldwijde conjuncturele versnelling in de maak is. Anderzijds kan het toeval zijn. Of het kan zijn dat de mooie cijfers door een andere, toevallige factor worden bepaald. Aangezien de Chinese economie tegenwoordig een aanzienlijk gewicht heeft in de mondiale economie en helemaal in de internationale handel kan de timing van Chinees Nieuwjaar de cijfers in januari en februari soms beïnvloeden. Dit jaar kunnen economische cijfers over januari geflatteerd zijn doordat Chinees Nieuwjaar dit keer heel 'laat' valt, op 17 februari. De Chinese economie schakelt gedurende die feestdagen een paar versnellingen lager. Vaak is dat eind januari al, maar dit jaar niet.

Chinees Nieuwjaar valt per definitie tussen 21 januari en 20 februari. Dit jaar dus op 17 februari. De laatste keer dat het op een nog latere datum viel, was in 1939 en de laatste keer dat het (net als dit jaar) op 17 februari viel was in 1996. Als de datum van Chinees Nieuwjaar de genoemde cijfers heeft verstoord, moeten we een correctie zien in februari. Vooralsnog houd ik vast aan een meer optimistische verklaring voor de opmerkelijk sterke cijfers. Namelijk dat een conjuncturele versnelling in de maak is.

Behoorlijke daling Nederlandse inflatie

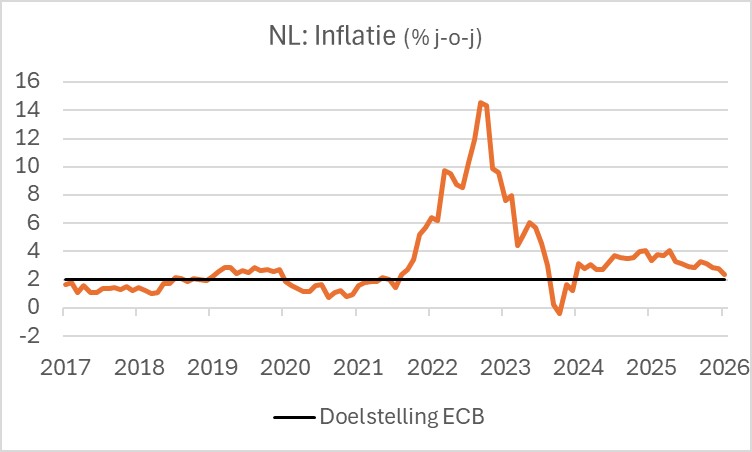

Volgens de snelle raming van het CBS beliep de inflatie in januari 2,4%. Dat was duidelijk lager dan de 2,8% van december. Op de Europese inflatiemaatstaf HICP daalde onze inflatie van 2,7% in december naar 2,2% in januari. Alle gepubliceerde componenten in het door CBS gepubliceerde inflatiecijfer, behalve energie, droegen bij aan de daling. Diensten maken de helft uit van de inflatiemand. Daar daalde het tempo van prijsstijgingen van 4,1% in december naar 3,9%. Ik verwacht dat de geleidelijke daling zich zal voortzetten omdat de loonstijging zich matigt, al gaat dat laatste langzaam.

De prijsstijging bij industriële goederen temperde van 0,9% in december naar 0,6% in januari. Het lage tempo van deze prijsstijging is een reflectie van de industriële overcapaciteit in de wereld en de koersstijging van de euro in 2025. Ik zie zeker in de overcapaciteit niet snel verandering komen. Die neemt eerder toe, dunkt mij. Daarom vermoed ik dat ook deze bron van inflatie de komende tijd eerder neerwaartse dan opwaartse druk zal opleveren.

Waarom energie duurder werd in januari weten we. De accijnzen op benzine en diesel gingen omhoog en de Europese gasprijs steeg in januari. Maar de accijnsverhoging was uiteraard eenmalig en de gasprijzen dalen weer. Dus voor de komende tijd ziet dat er niet slecht uit.

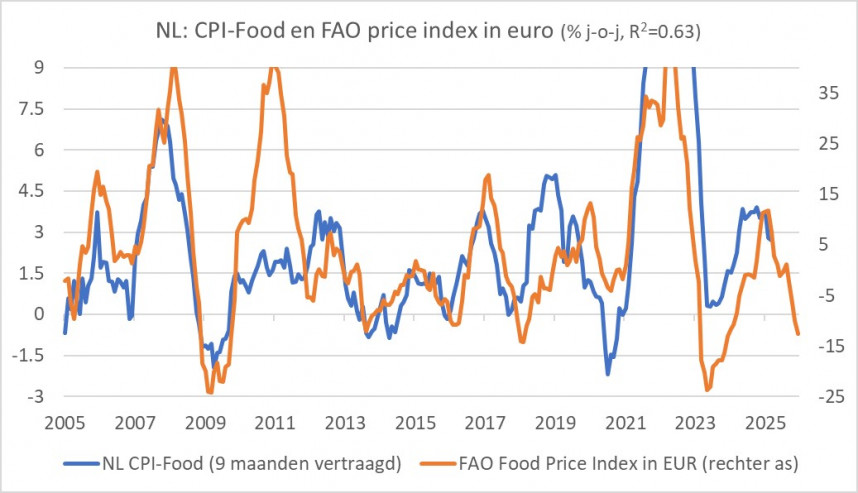

De inflatie bij voedingsmiddelen, dranken en tabak daalde vrij spectaculair: van 3,1% in december naar 2,0% in januari. Die daling is des te opmerkelijker omdat we in januari een poosje onder stevig winterweer gebukt gingen en dat leidt doorgaans juist tot hogere voedselprijzen. Maar nu dus kennelijk niet.

Onze voedingsprijzen volgen de wereldmarktprijzen met een forse vertraging. In het volgende plaatje laat ik de samenhang zien tussen onze voedselprijzen en de voedselprijsindex van de Wereldvoedselorganisatie (FAO) in euro's. De correlatie is het hoogst bij een vertraging van negen maanden. De correlatiecoëfficiënt is dan 0,63. Statistisch onderlegden vinden dat misschien niet zo'n indrukwekkende correlatie, maar als je bedenkt dat er een groot verschil is tussen wat op de wereldmarkt wordt verhandeld en wat uiteindelijk in de supermarkten en op ons bord ligt, vind ik het eigenlijk een opmerkelijk sterk verband. De grafiek suggereert dat onze voedselprijsinflatie de komende tijd nog wel wat verder kan dalen, tenzij de daling in januari door een eenmalige factor is veroorzaakt, die vervolgens misschien omkeert.

Als ik het bovenstaande allemaal samenvoeg en ook in ogenschouw neem dat het prijspeil vorig jaar in februari relatief sterk steeg ten opzichte van januari, ben ik geneigd te voorspellen dat de inflatie over februari opnieuw zal dalen en mogelijk dichtbij of zelfs onder 2,0% terecht zal komen.

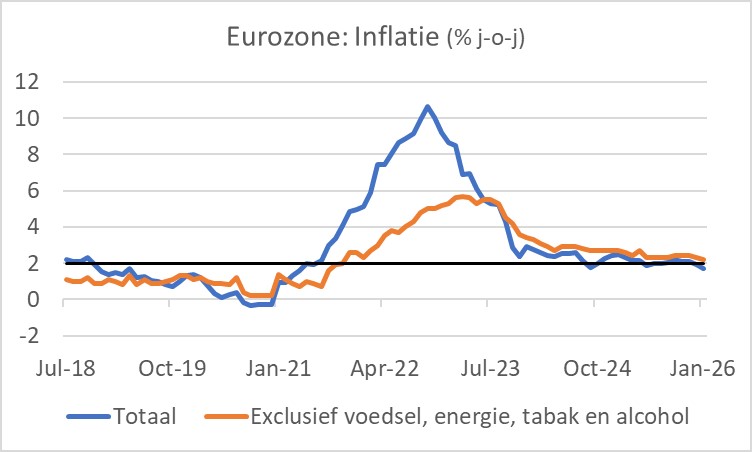

De inflatie in de eurozone als geheel daalde in januari van 2,0% naar 1,7%. In België daalde de inflatie (HICP) van 2,2% naar 1,4%, in Frankrijk van 0,7% naar 0,4% en in Italië van 1,2% naar 1,0%. In Spanje daalde de inflatie van 3,0% naar 2,5%. Duitsland was (met Cyprus en Slowakije) een van de drie eurolanden waar de inflatie juist iets opliep. Bij onze Oosterburen was dat van 2,0% naar 2,1%.

De ECB liet de rente deze week zoals verwacht ongemoeid. In de persconferentie zei presidente Lagarde dat de economie van de eurozone veerkrachtig is en dat de inflatie 'in a good place' is. Over de koers van de euro maakt ze zich geen zorgen en overigens, zei ze, heeft de ECB geen koersdoel voor de euro. Lagarde zei dat de euro zich beweegt rond het gemiddelde koersniveau sinds de start van de monetaire unie. Ik zou zeggen: sterker nog, tegenover de dollar is het huidige koersniveau dichtbij waar het in 1999 allemaal begon. Dat wil natuurlijk niet zeggen dat de appreciatie sinds begin vorig jaar geen drukkend effect op de inflatie heeft. En een verdere stijging van de euro zou de ECB kunnen verleiden de rente alsnog verder te verlagen. Maar vooralsnog lijkt een nieuwe renteverlaging niet dichtbij. Kennelijk ziet de ECB het laatste inflatiecijfer (1,7%) als een tijdelijke daling onder de doelstelling van 2%. De kerninflatie ligt trouwens met 2,2% nog net iets boven die doelstelling.

ECB "not shooting above its range"

In de persconferentie refereerde Lagarde aan de bijeenkomst van Europese leiders op 12 februari. De ECB heeft een 'checklist' opgesteld van wat er nodig is 'to unleash the talent of Europe' (talent in Europa beter benutten). Lagarde voegde eraan toe dat de ECB daarmee niet haar boekje te buiten gaat: "We are not shooting above our range" (We proberen niet hoger te mikken dan haalbaar is). Dat lijstje bevat vijf elementen: de savings and investment unions, de digitale euro, verdieping van de gemeenschappelijke markt, bevorderen van innovatie en verdedigen van de strategische autonomie en versimpeling van de regelgeving en versterking van het institutionele raamwerk. Over de verdere inhoud deed ze een beetje geheimzinnig.

Toch wel grappig. In de VS probeert de politiek (lees: Trump) de centrale bank te beïnvloeden en bij ons probeert de centrale bank de politiek te beïnvloeden. In tegenstelling tot wat Lagarde zegt, kun je je afvragen of de ECB daarmee haar boekje toch niet te buiten gaat.

Afsluitend

Er lijkt zich een opmerkelijk mondiaal conjunctureel herstel aan te dienen. Ik hou nog wel een slag om de arm. De min of meer gelijktijdige forse toename van de Duitse industriële orderontvangsten, de Koreaanse exportwaarde en het optimisme van Amerikaanse industriële inkoopmanagers zou toeval kunnen zijn. Dat weten we snel genoeg.

Onze inflatie is in januari verder gedaald en zal in februari waarschijnlijk verder dalen, al is het maar vanwege basiseffecten. Het zou me niet verbazen als de inflatie in februari heel dichtbij of zelfs onder 2% uitkomt.

De inflatie in de eurozone is inmiddels gedaald tot 1,7% in januari. De ECB liet de officiële rente ongewijzigd deze week, maar een verdere eventuele daling van de inflatie, bijvoorbeeld als gevolg van een stijging van de euro, zal de discussie binnen de ECB verhevigen. Ik denk dat de kans op een verdere renteverlaging voor het einde van het jaar aanzienlijk is.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.