Opinie Han de Jong

Economie heeft sluiting zeestraat soepel doorstaan

Op het moment van schrijven noteert een vat Brent olie circa $75 dollar. Begin dit jaar was dat $61 en vlak voor het uitbreken van de oorlog in Iran was het $72. Op het hoogtepunt in mei kostte een vat circa $113. Niemand kan garanderen dat de olieprijs niet opnieuw oploopt mochten de gevechtshandelingen worden hervat, maar ik zou zeggen so far, so good.

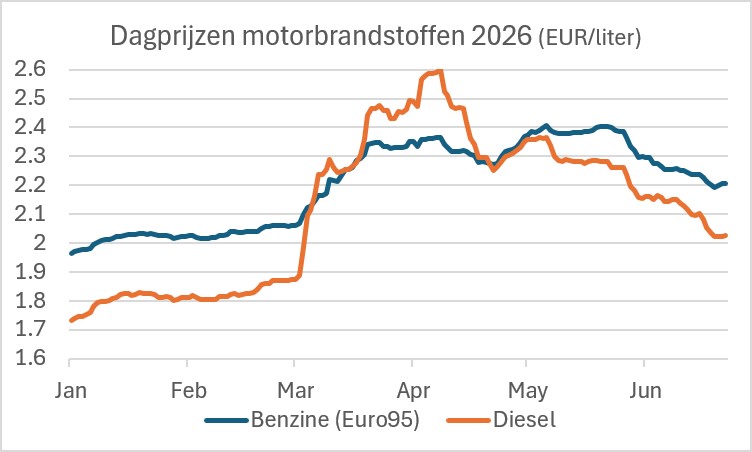

De benzineprijs in ons land volgt de daling van de olieprijs met enige vertraging. Het CBS publiceert elke donderdag dagprijzen tot en met de voorafgaande maandag. Op 22 juni was de benzineprijs 3 cent lager dan een week eerder. Heel hard gaat die daling dus vooralsnog niet. Met de dieselprijs gaat het veel beter. Die is in dezelfde periode bijna 8 cent gedaald. In april was diesel een stuk duurder dan benzine, wat zeer ongebruikelijk is, maar het verschil is weer redelijk normaal. Op 22 juni was de diesel 18 cent goedkoper dan benzine, in januari en februari was het verschil gemiddeld 21 cent. De handel heeft kennelijk problemen met de beschikbaarheid van diesel voorkomen. Dat mag ook wel eens worden gezegd, al zal een cynicus misschien zeggen dat de handel in april juist stevig speculeerde (wat ten koste ging van dieselgebruikers) en dat ze nu op hun schreden terugkeren. De transportondernemers zullen inmiddels opgelucht ademhalen, al blijft de prijs nog wel bijna 20% hoger dan een jaar geleden. Het had erger gekund.

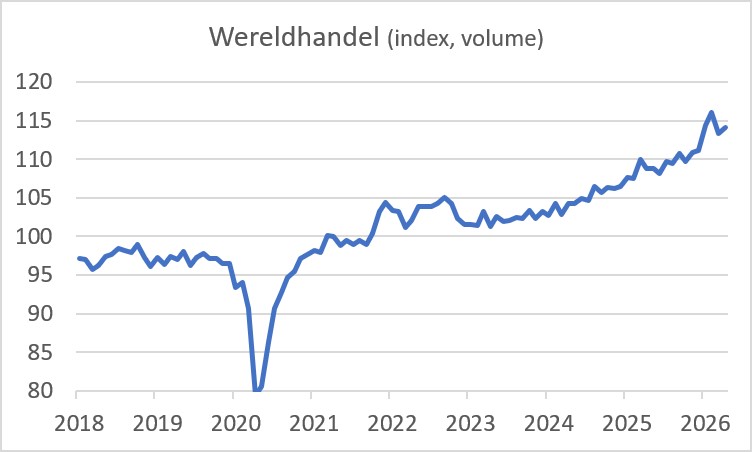

Volgens cijfers van het CPB is het volume van de wereldhandel in april met 0,7% toegenomen ten opzichte van maart. Toen daalde het volume juist met 2,3%. Zo'n grote daling in een maand is ongebruikelijk. De laatste keer dat het volume van de wereldhandel meer daalde dan in maart jongstleden was in maart 2020. Dat betrof toen een daling met 3,5%. We kennen de oorzaken. Toen ging het om de lockdowns in reactie op het uitbreken van de pandemie. Dit keer gaat het om de sluiting van de Straat van Hormuz.

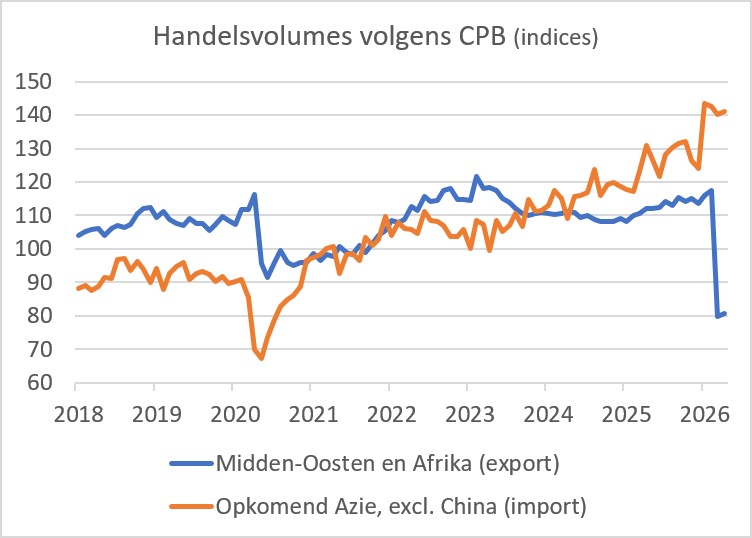

De geografische patronen van toen en nu zijn totaal verschillend. Toen viel de wereldhandel overal sterk terug, nu betreft het in principe alleen de handel door de Straat van Hormuz, plus wat daardoor indirect wordt geraakt. Het CPB publiceert naast totalen ook gegevens over de handelsvolumes van een aantal individuele landen en een aantal regio's. De handel door de Straat van Hormuz valt onder 'Afrika en het Midden-Oosten'. De onderstaande grafiek laat zien dat het volume van de export van die regio in het totaal in maart zo'n 30% is ingezakt. Dat verklaart min of meer volledig de daling van het wereldhandelsvolume van de wereld als geheel met 2,3% in maart.

We weten dat de meeste olie en gas die normaal gesproken door de Straat van Hormuz gaat zijn weg vindt naar Azië. Ik heb aan Copilot gevraagd welk deel van de totale import van opkomende landen in Azië, exclusief China, uit olie en gas bestaat. (Ik was te lui om het zelf uit te zoeken in de diverse statistieken, sorry…) Mijn vriend Copilot zegt dat dat circa 20% is. Dat klinkt plausibel. Dan zou je dus verwachten dat de sluiting van de Straat van Hormuz een zichtbare invloed heeft gehad op de importvolumes van die landen. De grafiek hierboven, met daarin de importvolumes van 'opkomend Azië, exclusief China', suggereert dat dat erg is meegevallen. Wat kan dat meevallen verklaren? Ten eerste hebben Aziatische landen hun import aan olie en gas van elders opgevoerd. Ten tweede hebben ze olie en gas bij hun elektriciteitsopwekking deels vervangen door kolen die ook van elders zijn geïmporteerd. Maar er speelt nog iets anders, vermoed ik. De explosie aan investeringen in kunstmatige intelligentie geeft de wereldhandel momenteel een stevige impuls. De conclusie is wat mij betreft dat de wereld het sluiten van de Straat van Hormuz opvallend soepel heeft opgevangen en dat de impuls die uitgaat van de investeringen in AI een niet te onderschatten compensatie heeft gegeven voor de wereldhandel als geheel.

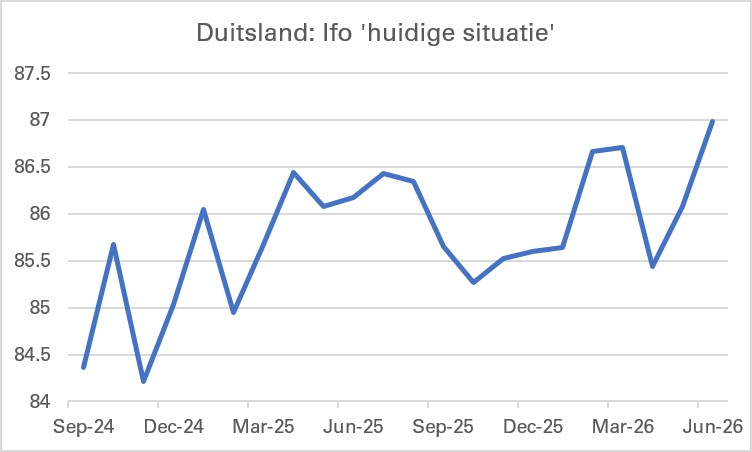

Wat de laatste tijd is opgevallen, is dat het vertrouwen van industriële ondernemers is verbeterd ondanks de gestegen – en inmiddels weer gedaalde – olieprijs. Dat heeft mijns inziens dus alles te maken met AI. Hoewel ik mij al enige tijd grote zorgen maak over de teloorgang van de Duitse chemie en automobielindustrie zijn Duitse ondernemers volgens de toonaangevende Ifo-index in juni optimistischer geworden. In het perspectief van een termijn van decennia is het vertrouwen nog heel bescheiden, laag zelfs, maar vergeleken met de laatste twee jaar begint het ergens op te lijken. Dat blijkt uit de bovenstaande grafiek van de index van de inschatting van de 'huidige situatie' door Duitse ondernemers. Die bereikte in juni het hoogste niveau sinds juli 2024. Het gaat natuurlijk veel te ver om de vlag uit te hangen. In een toelichting kwalificeert het Ifo-instituut de lichte verbetering van de verwachtingen als 'etwas weniger sceptisch'. Gelukkig zijn ze daar in Duitsland niet direct euforisch…

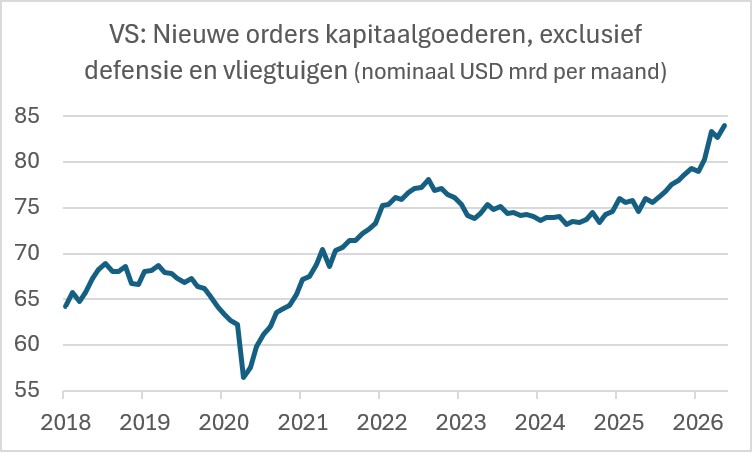

De groei van de investeringen (waaronder die in AI) in de VS is behoorlijk. De orders voor kapitaalgoederen (exclusief defensie en luchtvaart) stegen in mei met 1,6% maand-op-maand en 10,5% jaar-op-jaar. Dat zijn nominale cijfers, maar ook in volume is dat toch een stijging van meer dan 7%. Of dat ondanks of dankzij Trump is, laat ik graag in het midden. In ieder geval zijn het meer imponerende cijfers dan in Nederland. Helaas.

Afsluitend

De prijzen aan de pomp normaliseren langzaam maar zeker, met de nadruk op langzaam. Er is nog even te gaan, maar het gaat de goede kant op.

De mondiale economie heeft de sluiting van de Straat van Hormuz opmerkelijk soepel doorstaan. Hopelijk gaat die Straat niet opnieuw dicht, fingers crossed.

Hoewel de stemming onder Duitse ondernemers allesbehalve himmelhoch jauchzend is, is er toch sprake van enige verbetering.

De bedrijfsinvesteringen in de VS trekken behoorlijk aan.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Akkerbouwmarkten zitten in een prijsdal

- 2 .Stilte voor de storm op mestmarkt?

- 3 .Voerbedrijven presteren heel wisselend

- 4 .Rust op slachtveemarkt van korte duur

- 5 .Gelijke omzet, maar minder winst Aviko

- 6 .Hitte heeft impact op de gewassen

- 7 .Melkrecord met fors minder koeien

- 8 .Ausnutria breekt en lijmt met boeren