Opinie Han de Jong

Hoera, de Straat van Hormuz is weer open

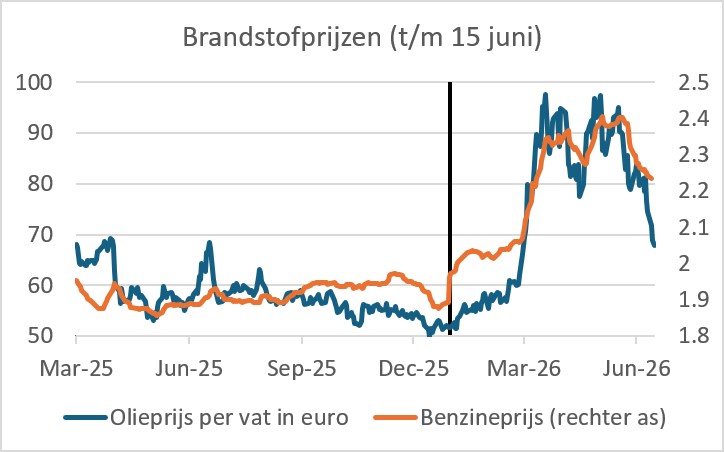

Hoera, de Straat van Hormuz is weer open. Of dat zo blijft, is afwachten, maar voorlopig komen er weer olie en gas en andere spullen doorheen. Hoe snel de productie in de regio en het vervoer kunnen worden opgevoerd zal de toekomst leren. Diverse experts hebben in de afgelopen tijd gewaarschuwd dat dat wel eens kan tegenvallen. We zullen zien. Aan de vooravond van de Amerikaans-Israëlische aanval op Iran noteerde een vat Brent-olie zo'n$70, nu is het circa $80. Ik zou zeggen, daar valt mee te leven. Begin mei was het boven $110 per vat.

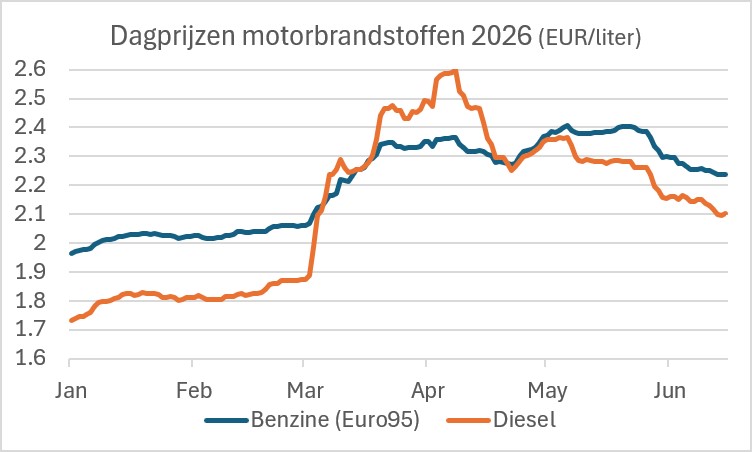

De gedaalde olieprijs gaat de inflatie drukken. Het CBS publiceert dagprijzen voor motorbrandstoffen. Over de eerste vijftien dagen van juni was de gemiddelde benzineprijs al 5% lager dan gemiddeld in mei. Mijn eerste grafiek suggereert dat de benzineprijs nog wel een stukje verder kan dalen in de naaste toekomst. De dieselprijs is inmiddels weer duidelijk onder die van benzine gezakt, de €2-grens is in zicht en misschien, als u de goede pomp vindt, al doorbroken.

Allerlei paniekverhalen over dieselprijzen van $3 zijn niet uitgekomen. Ik denk dat allerlei negatieve economische scenario's ook niet gaan uitkomen. Eigenlijk is het opvallend hoe soepel de sluiting van de Straat van Hormuz door de energiemarkten en de wereldeconomie is opgevangen. Ongeveer een vijfde van alle olie en gas die in de wereld verbruikt worden, werd voor de sluiting door de nauwe zeestraat vervoerd. Toch is de stijging van de prijzen uiteindelijk meegevallen. Hoe kan dat? Een aantal factoren heeft daartoe geleid. In willekeurige volgorde:

- Saoedi-Arabië benutte de pijpleiding van de oostkust naar de westkust, wat naar verluidt zo'n vier miljoen vaten per dag scheelde. Ook elders op het Arabisch schiereiland werd de hoeveelheid olie die door pijpleidingen wordt gepompt om de Straat van Hormuz te vermijden verhoogd. De Golfstaten hebben trouwens hun lesje geleerd en nieuwe pijpleidingprojecten zijn direct ter hand genomen.

- De productie elders in de wereld is opgevoerd.

- Aziatische importeurs hebben, bijvoorbeeld, hun aankopen uit andere landen op korte termijn weten te verhogen. Zo wist Korea het verlies van aanvoer van Saoedische olie voor ongeveer de helft op te vangen door meer olie uit Canada te importeren.

- In Aziatische landen is verder bij de elektriciteitsopwekking fors omgeschakeld van olie en gas naar kolen.

- China heeft grote olievoorraden en heeft daarop ingeteerd, zoals overal is ingeteerd op voorraden, maar nergens zo veel als in China.

- Verder heeft het prijsmechanisme gewoon zijn werk gedaan. De hogere prijs heeft de vraag gedrukt.

Er wordt vaak gesomberd over deglobalisering, fragmentering van de mondiale economie door geopolitieke spanningen etc., maar mijn conclusie is dat de wereldeconomie de sluiting van de Straat van Hormuz opvallend soepel heeft opgevangen. Dat mag ook wel eens gezegd worden. Toch?

Hoera voor Kevin Warsh

De nieuwe baas van de Amerikaanse centrale bank, Kevin Warsh, is zijn nieuwe baan, wat mij betreft, op indrukwekkende wijze begonnen. Aangezien hij door Trump naar voren is geschoven en Trump renteverlagingen wil, wordt Warsh er bij voorbaat van verdacht een schoothondje van Trump te zijn die het met de inflatie niet al te nauw zal nemen. Een Amerikaanse vriend van mij heeft nauw met Warsh samengewerkt toen die tussen 2006 en 2011 ook al Fed-bestuurder was. Mijn vriend was altijd erg positief over Warsh en is dat nog steeds. We zullen zien.

Warsh weet natuurlijk ook wel dat hij met de nodige scepsis wordt bekeken. Wellicht om die scepsis te ontkrachten manifesteerde hij zich in zijn eerste persconferentie als een inflatiehavik, wat hij volgens mijn vriend in ieder geval destijds ook was. We zullen zien.

Warsh heeft direct enkele wijzigingen doorgevoerd. Hij wil af van forward guidance, de praktijk dat centrale bankiers de verwachtingen die in de financiële markten leven proberen te sturen. Een andere onmiddellijke verandering betrof het persbericht waarin stond dat de Fed de rente onveranderd had gelaten. Dat was veel korter dan in het verleden en journalisten mochten tijdens de persconferentie elk twee vragen stellen, terwijl ze in het verleden maar een vraag mochten stellen. Warsh vertelde verder dat hij vijf task forces heeft ingesteld die, elk op een specifiek onderwerp, zich zullen buigen over de vraag hoe de Fed kan verbeteren. Het lijkt me gezond voor elke organisatie om zich van tijd tot tijd af te vragen waartoe ze op aarde is, wat ze precies doet en hoe het beter kan.

Hoewel de Fed de rente onveranderd liet, bleek uit de zogeheten dot plot dat de helft van de bestuurders een of meer renteverhogingen voor het einde van het jaar verwacht. Slechts een bestuurder voorziet een renteverlaging. De rest van de bestuurders gaat uit van een onveranderde rente dit jaar. Warsh voegde daar aan toe dat het 'convictieniveau' daarbij laag is.

Inhoudelijk gezien vond ik het meest interessante moment van de persconferentie toen Warsh werd gevraagd of het huidige niveau van de Amerikaanse officiële rente restrictief is of niet. Die vraag werd zelfs twee keer gesteld door twee journalisten. De vraag is relevant nu de inflatie in de VS boven 4% ligt. Je wilt dan een restrictieve rente die de bedrijvigheid wat remt opdat de inflatie daalt. De Amerikaanse inflatie is hoger dan die in de eurozone. Toch liet de Fed de rente deze week onveranderd terwijl de ECB haar rentes vorige week verhoogde. De rechtvaardiging voor die verschillende beleidsbeslissingen kan worden gevonden in het feit dat de officiële rente van de ECB veel lager was dan die van de Fed.

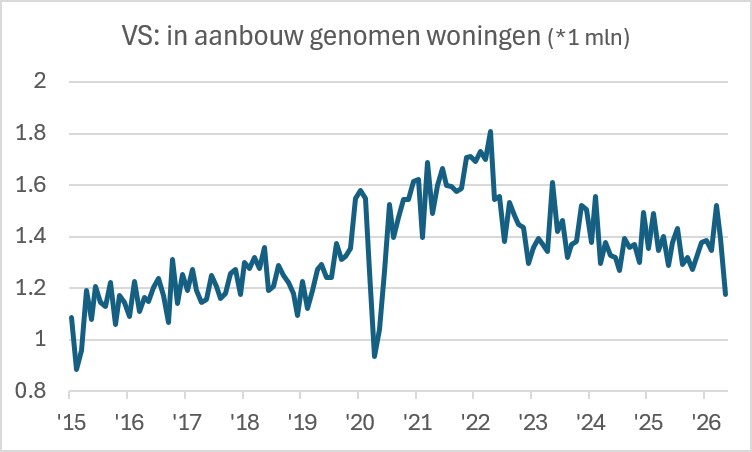

Jay Powell, de voorganger van Warsh werd ook regelmatig gevraagd of het renteniveau restrictief was. Hij was er vrij vaag over door te zeggen dat de rente licht restrictief was. Warsh gaf een heel ander antwoord. Hij zei dat het ervan afhangt waar je naar kijkt. Als je naar de huizenmarkt kijkt, moet je concluderen dat het renteniveau restrictief is, zei hij. Dat klopt ook wel. Zie de volgende grafiek. In mei is het aantal in aanbouw genomen woningen gedaald tot het laagste niveau sinds mei 2020. Maar als je naar de financiële markten kijkt, kun je niet concluderen dat de rente restrictief is. Aandelenmarkten rijgen de records aaneen.

Dit onderscheid kunnen we verbinden met eerdere opmerkingen van Warsh. De Fed voert monetair beleid met diverse instrumenten. De rente is er een, de balans van de bank, dat wil zeggen het uitvoeren van transacties op de financiële markten, is een andere. Ik denk dat Warsh bedoelt te zeggen dat het renteniveau voldoende restrictief is, maar dat de balans van de Fed veel te lang is. Hij heeft eerder opmerkingen in die richting gemaakt. Het ligt voor de hand dat hij erop zal aansturen de balans van de Fed te verkorten. Hoe, hoe snel en wat de gevolgen zullen zijn, is moeilijk te zeggen.

Chinese consument laat het volledig afweten

Al jaren probeert de Chinese regering de motor van de economische groei te verschuiven van de export en de bouw naar de binnenlandse consumptie. Maar dan moet de Chinese consument natuurlijk wel meer gaan uitgeven. Van deze groeistrategie komt momenteel helemaal niets terecht. In mei was de omzet van de detailhandel zelfs iets lager dan een jaar geleden: -0,6%. Dat is niet best, hoewel de zeer lage inflatie de nominale omzet natuurlijk ook niet helpt.

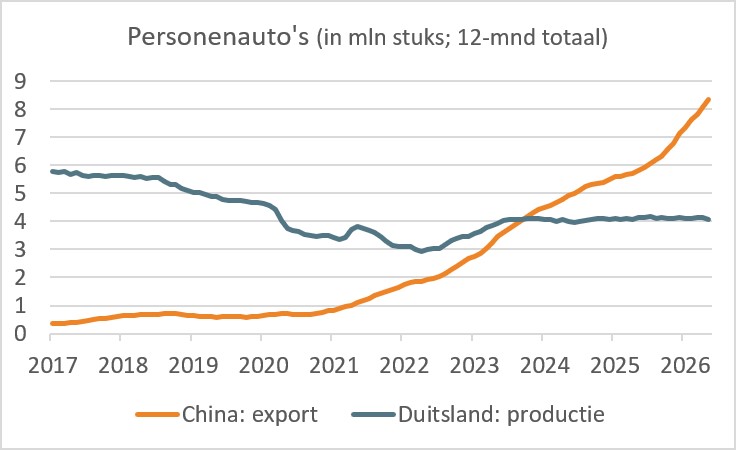

De groei van de industriële productie viel dan nog mee: +4,5% jaar-op-jaar in mei tegen +4,1% in april. Je hoeft geen Einstein te zijn om te begrijpen dat groeiende productie bij terugvallende binnenlandse consumptie betekent dat het land meer exporteert. Bij sommige producten voeren de Chinezen een strategisch beleid dat erop gericht is wereldleider te worden. Nergens is dat zo zichtbaar als bij auto's. De volgende grafiek laat zien dat China de export van personenauto's de laatste jaren fors wist op te voeren: van minder dan een miljoen stuks in 2021 naar meer dan acht miljoen op jaarbasis nu. Voor enig perspectief heb ik in de grafiek ook de autoproductie die in Duitsland plaatsvindt getekend. Hoewel Duitse autobouwers minder dan een derde van hun wereldwijde productie in Duitsland realiseren, is het wel duidelijk dat de opmars van de Chinese autobouwers fors druk zet op de Duitsers. Trouwens datzelfde geldt voor Japanse en Koreaanse merken.

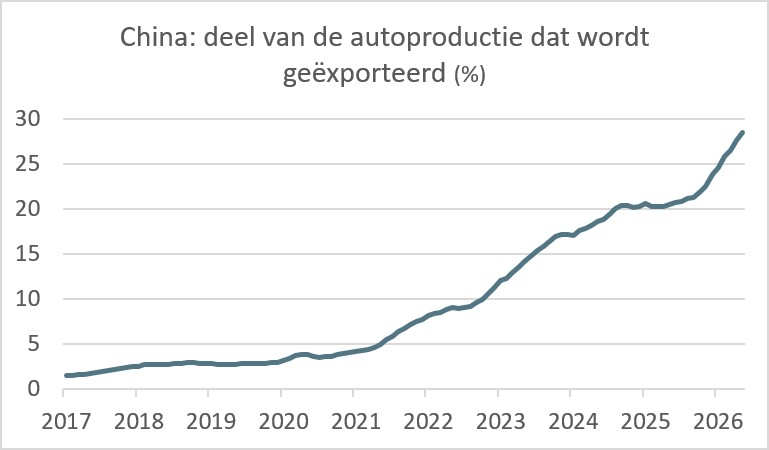

Om de spectaculaire opmars van de Chinese merken nog verder te illustreren, laat het laatste plaatje zien welk deel van de Chinese autoproductie wordt geëxporteerd. De zwakte van de groei van de binnenlandse consumptie is terug te zien in de autoverkopen binnenslands. Die dalen. Als je dan wel meer produceert, moet je meer exporteren. En dat doen ze. In een jaar tijd is het deel van de productie dat wordt geëxporteerd toegenomen van circa 20% naar bijna 30%. Je kunt stellen dat China de binnenlandse economische problemen zo exporteert. Hiervan gaat overigens ook een disinflatoire druk op de rest van de wereld uit.

Afsluitend

De Straat van Hormuz is weer open en de olieprijs is al behoorlijk gedaald. Dit zal leiden tot minder hoge inflatie

De Fed heeft de rente onveranderd gelaten en Warsh heeft het uitstekend gedaan bij zijn eerste persconferentie als Fed-baas. Hij heeft activiteiten gestart die moeten leiden tot de door hem beloofde regime change bij de Fed.

De Chinese consument laat het compleet afweten. Er zit voor China weinig anders op dan meer te exporteren. Dat lukt ze aardig. Of wij daar blij mee moeten zijn…

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.