Inside Aardappelen

DCA geeft eerste prognose aardappelareaal oogst 2020

Na het turbulente oogstjaar van 2018 richt de aardappelsector zich nu op oogst 2019. De eerste aanzet, met betrekking tot de prijsvorming voor het nieuwe seizoen, is het Europese areaal. Wat is de inschatting van het areaal voor oogst 2019?

De groeiende vraag naar frites en aanverwante producten maakt dat de Europese verwerkingscapaciteit behoorlijk is uitgebreid. Uit een eerdere inschatting van DCA blijkt dat de verwerking voor 2019 (in Nederland en België tezamen) zal toenemen tot 9,5 miljoen ton.

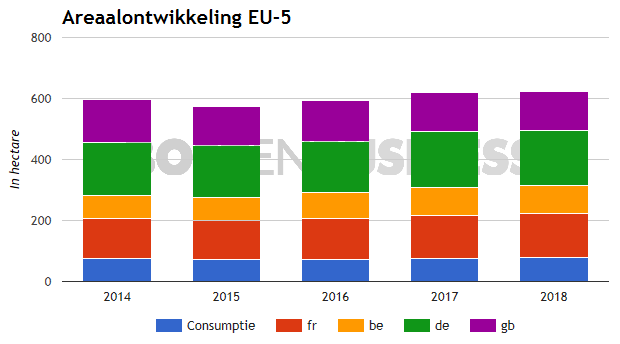

De laatste seizoenen, met name vanaf 2016, is er een toename geweest in het aardappelareaal in Europa. Voor het areaal van oogstjaar 2019 en de prijsvorming op de markt voor fritesaardappelen zijn traditioneel gezien de teeltgebieden Nederland, België, Duitsland, Frankrijk en Engeland het belangrijkste; al mag Polen niet worden vergeten. Wat is de verwachting voor komend oogstjaar?

Kan Duitsland weer uitbreiden?

Duitsland, vooral de deelstaat Nedersaksen, is de grootste producent van aardappelen binnen de EU-5. De Duitsers hebben de laatste jaren echter steeds minder kunnen profiteren van de wereldwijd groeiende afzet van eindproduct; zeker als gekeken wordt naar de groei die de Belgische (en in mindere mate de Nederlandse) fabrieken hebben gemaakt.

De inschatting van DCA is dat de Duitse aardappelverwerkende industrie een inhaalslag gaat maken. Daarnaast wordt verwacht dat het areaal van fritesaardappelen gaat uitbreiden, ten koste van de tafelaardappelmarkt. Dit omdat het marktaandeel daar tanende is.

Frankrijk blijft groeien

In de achtertuin van grote Belgische verwerkers (Noord-Frankrijk) is het aardappelareaal enorm hard gegroeid. Volgens DCA starten of schalen de aardappeltelers professioneel op wat betreft de aardappelteelt (vooral contractteelt), waarbij er nog voldoende grond beschikbaar is om de komende jaren verder te groeien.

Stabiliteit in Engeland

In Engeland daalde het aardappelareaal van 180.000 hectare eind vorige eeuw naar 140.000 hectare in 2001, waarna er weer wat ruimte was voor uitbreiding; in 2013 kwam het areaal in Engeland uit op 160.000 hectare. Deze groei hield niet lang stand, want in 2018 kwam het aardappelareaal uit op 143.000 hectare. Dit is een stabilisatie ten opzichte van het jaar daarvoor.

De toename van de vraag vanuit de aardappelverwerkende industrie zorgt ervoor dat het aardappelareaal op niveau blijft. Daarbij is volgens DCA wel de vraag hoe de vraag zich gaat ontwikkelen na de brexit van 29 maart 2019.

Beschikbaarheid van pootgoed

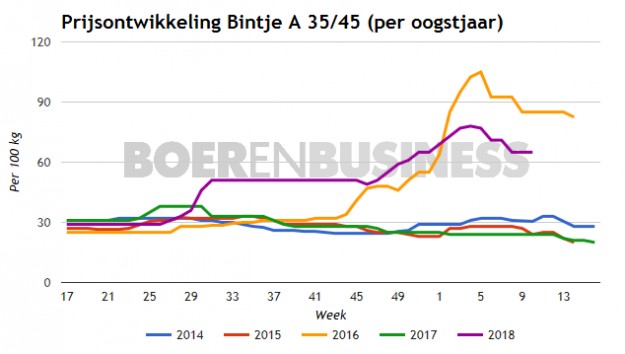

Er is al veel gezegd en geschreven over de pootgoedbeschikbaarheid. De lagere opbrengst in de belangrijkste Europese pootgoedteeltgebieden leidde tot veel speculatie. De hamvraag daarbij was vooral: is er voor de fritesaardappelteler in Europa voldoende beschikbaarheid van pootgoed van de benodigde rassen? Zoals in vrijwel alle jaren het geval is, valt de situatie met betrekking tot de beschikbaarheid mee.

Kortom: telers worden door de belangrijkste afnemers in voldoende mate bediend van pootgoed. Door het mogelijke tekort, althans de berichten hierover, zijn vooral de buitenlandse aardappeltelers creatief geweest om voldoende areaal te zetten met de gewenste rassen. De rustige omgang in de pootgoedmarkt van Bintje is daarbij een helder signaal. Immers, als er een flink tekort zou zijn van Fontane, dan zou de prijsontwikkeling van Bintje onstuimig zijn verlopen.

Weinig alternatieve teelten

Een ander punt met betrekking tot de areaalontwikkeling in Europa is dat er feitelijk gezien weinig alternatieve teelten zijn voor akkerbouwers. De bietenprijs ligt, met name Duitsland, onder de kostprijs en de tarwemarkt zorgt ook niet voor veel verlichting. Zo noteert het septembercontract van 2019 op de Matif in Parijs (medio maart) slechts €175 per ton.

De contracten voor de groenteteelt zijn ook niet hoger dan in voorgaande jaren het geval was en ook de vraag naar veevoer is (door de krimp van de veestapel in Nederland) lager. Daardoor wordt er grond aangeboden voor niet-voedergewassen.

Conclusie

Wanneer we de bovenstaande informatie samenvoegen, dan kunnen we de onderstaande conclusies trekken:

- Alternatieve teelten, naast aardappelen, zijn geen gemakkelijke optie.

- De pootgoedbeschikbaarheid lijkt tot op heden toch geen belemmering te zijn.

- De nieuwe teeltgebieden (bijvoorbeeld in Noord-Frankrijk) blijven doorgroeien.

- Een hogere contractprijs stimuleert de teelt verder.

- De groei van de aardappelverwerking blijft de teelt van aardappelen stimuleren.

- De krimp van de teelt van het ras Première wordt ingevuld met andere fritesrassen.

Met alle beschikbare informatie verwacht DCA dat het aardappelareaal in de EU-5 in oogstjaar 2019 met 3% tot 5% zal gaan groeien, ten opzichte van oogstjaar 2018. Daarmee zou het totale areaal uitkomen op ongeveer 647.000 hectare.