Inside Rente

Een sterkere euro in het verschiet

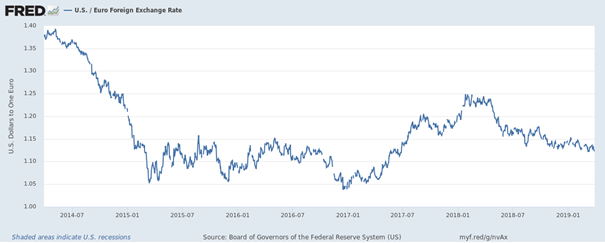

Het jaar 2018 was het jaar van de dollar. Toen aan het begin dit jaar duidelijk werd dat de Fed de rente in 2018 en 2019 een aantal keer wil verhogen, en de Europese Centrale Bank (ECB) meldde dit maar 1 keer te doen, zakte de euro-dollarkoers van 1,25 naar uiteindelijk 1,14.

De handelsoorlog tussen China en de Verenigde Staten, die vorig jaar van start ging, gaf de dollar ook steun. De greenback was, en is, namelijk een veilige haven voor beleggers op de 'woeste financieel-economische oceaan'.

Minder sterke dollar?

Aan het einde van 2018 en het begin van 2019 maakte de Fed in korte tijd een zelden eerder geziene monetaire draai. Dat heeft echter niet gezorgd voor een minder sterke dollar. Sterker nog: de euro-dollarkoers daalde per saldo nog iets verder in het eerste kwartaal van dit jaar.

Hoewel de verwachtingen, ten aanzien van het beleid van de Fed, in 2019 behoorlijk zijn aangepast, geldt dat ook voor de plannen van de ECB. De bank gaf luid en duidelijk aan dat de rente over 2019 op 0% blijft. Tijdens 'ECB and Its Watchers', een conferentie voor degenen die de bank goed in de gaten houden, zijn er bovendien signalen afgegeven dat de rente ook in 2020 op 0% blijft staan.

Wanneer we in 2020 of 2021 een recessie krijgen in de Verenigde Staten en/of de eurozone (zoals ik verwacht), dan blijft de officiële rente van de ECB nog lang op 0% staan. Sterker nog: in mijn ogen is de kans groter dat de ECB daden bij haar woorden voegt en opnieuw start met het opkopen van bedrijfs- en staatsobligaties (quantitative easing), dan dat de bank de rente in de periode tussen nu en eind 2021 zal verhogen.

Stijgende koersen

De aanpassingen van het beleid en de inprijzing ervan op de markt, hield de euro-dollarkoers sinds het begin van dit jaar redelijk stabiel. Toch zou het mij niet verbazen als de koers de komende kwartalen per saldo klimt naar het niveau waarop 2018 werd begonnen: circa 1,25. Dit heeft een aantal redenen:

- De beleggers houden (met betrekking tot de Fed) in toenemende mate rekening met een renteverlaging. Aangezien de rente van de Fed op ruim 2% staat, is er de komende kwartalen volop ruimte voor de verwachting dat er meer renteverhogingen gaan komen. Met het feit dat de rente in de eurozone op 0% staat, is die ruimte hier veel kleiner/helemaal afwezig.

- De ECB kan opnieuw beginnen met quantitative easing, maar dat is al deels ingeprijsd in de koers. Dit omdat de ECB ons daar vrijwel maandelijks aan herinnert. Daarnaast geldt dat de Fed hier ook weer mee kan beginnen.

- De dollar kreeg in 2018 steun van de handelsoorlog tussen China en de Verenigde Staten. Als de strijdbijl in de komende periode begraven wordt, dan zou dat per saldo een negatieve factor voor de Amerikaanse munt zijn.

- De ECB krijgt later dit jaar een nieuwe voorzitter. Hoewel zijn macht niet overschat mag worden, kan deze wisseling wel een effect hebben op de markten. Dat heeft vervolgens weer gevolgen voor de euro-dollarkoers. Zeker in de wetenschap dat de kans zeer groot is dat het iemand wordt die minder 'dovish' is dan Draghi.

- De spanningen tussen de Fed en de politiek lopen op. Vorig jaar hebben we daar al een voorproefje van gezien. Als de economie in de Verenigde Staten de komende tijd verder afneemt, dan moeten we er rekening mee houden dat de Amerikaanse president Donald Trump de Fed (en haar voorzitter) redelijk snel weer als zondebok gaat aanwijzen.

- In het verlengde van het bovenstaande: wanneer we afgaan op de recente voordrachten voor de vacatures in het Fed-bestuur, stuurt Trump erop aan voor onenigheid te zorgen binnen het rentecomité van de bank. Dat is niets iets wat de dollar steun geeft.

- De politieke druk op de Fed kan ook nog toenemen doordat de presidentsverkiezingen (november 2020) steeds dichterbij komen en de campagnetijd begint.

Wanneer de euro-dollarkoers in de komende kwartalen inderdaad gaat oplopen, dan acht ik de kans niet groot dat de koers uit zijn bandbreedte zal breken; daarbij is 1,25 de bovenkant van die bandbreedte. Dit omdat een veel sterkere euro, in een omgeving van lagere groei (oftewel een gevaar voor een recessie), de ECB er ongetwijfeld toe zal aanzetten in actie te komen.