Opinie Han de Jong

Gaan we van vreselijk jaar naar een geweldig 2021?

Het jaar 2021 wordt economisch beter dan algemeen verwacht. De conjunctuur loopt vooralsnog uiteen tussen regio's, maar deze recessie wijkt af van eerdere recessies. Het jaar 2020 is weliswaar zonder Olympische Spelen, maar met veel wereldrecords. Waarin beleggers voor nieuwe prangende vragen zijn gesteld. Han de Jong blikt terug en vooruit.

2020 is een vreselijk jaar geworden, een 'annus horribilis'. Allereerst zijn er uiteraard de gevolgen van het coronavirus voor de volksgezondheid. Bovendein heeft de economie ongekende klappen gekregen, doordat het gedrag van consumenten en bedrijven veranderde uit angst voor het dodelijke virus dat rondwaart. De beperkingen op het openbare leven hebben ook hun tol geëist.

Inmiddels komen er vaccins beschikbaar en zien we licht aan het einde van de tunnel. Hoever dat nog weg is, is moeilijk te zeggen. Het komt elke dag naderbij. Daarmee belooft 2021 een beter jaar te worden dan 2020, al kon dat ook moeilijk anders.

Het tegenovergestelde van een Annus Horribilis is een geweldig jaar, een 'Annus Mirabilis'. In mijn laatste macrocommentaar van 2020 probeer ik een antwoord te formuleren op de vraag of 2021 wellicht de boeken in gaat als zo'n Annus Mirabilis. Ik ben optimistisch gestemd, hoewel het jaar door de nieuwe nieuwe lockdown in Nederland en ook andere Europese landen een valse start maakt.

De verschillen tussen de recessie van 2020 en eerdere recessies zijn aanzienlijk en opmerkelijk. Dat heeft consequenties voor de herstelkracht van de economie. Meer dan gebruikelijk, neemt deze beschouwing de vorm aan van een stripboek. Dat wil zeggen veel plaatjes met een beperkte, maar nog altijd behoorlijke hoeveelheid verduidelijkende tekst.

'Wereldrecords'

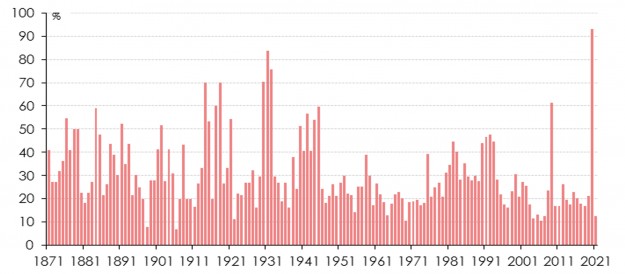

De economie heeft dit jaar een fors aantal wereldrecords opgeleverd. Het eerste plaatje laat zien dat meer landen tegelijkertijd in recessie waren in 2020 dan in enig ander jaar gedurende de laatste 150 jaar.

1. Percentage landen met negatieve economische groei

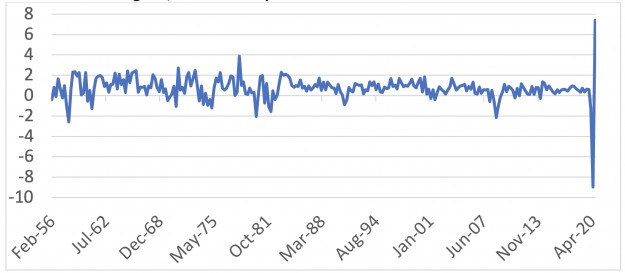

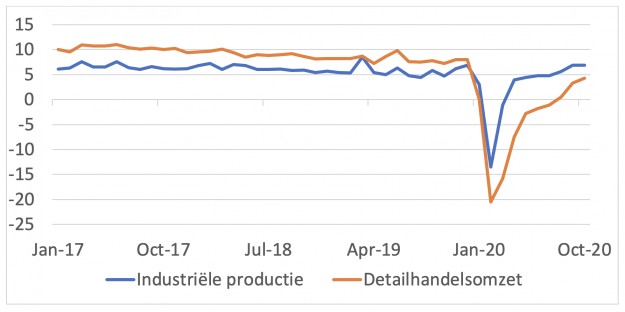

De krimp van de economie in het tweede kwartaal was ongekend. Plaatje 2 toont de groei per kwartaal in de VS. In het tweede kwartaal kromp de economie er met bijna 9%. Over de laatste 70 jaar bedroeg de ernstigste krimp in een kwartaal iets meer dan 2%. Onze economie deed het fractioneel minder slecht. Ook de groei in het derde kwartaal was een record, nooit eerder groeide de Amerikaanse economie - maar ook de onze - zo hard als in het derde kwartaal.

2. VS: BBP-groei, % kwartaal-op-kwartaal

Ook de werkloosheid steeg in de VS spectaculair.

3. VS: verandering werkloosheidsgraad over 2 maanden, %-punten

De werkloosheid in Nederland liep juist slechts weinig op, waardoor het verschil tussen het werkloosheidspercentage in beide landen ook een record bereikte. Dat laat de volgende grafie zien. De uiteenlopende ontwikkeling is het gevolg van de verschillen in aanpak bij de steunmaatregelen. Bij ons lag de nadruk op baanbehoud in de VS veel meer op inkomensondersteuning. Ons relatief lage werkloosheidspercentage verhult ongetwijfeld een stevige verborgen werkloosheid.

4. Werkloosheid VS minus werkloosheid Nederland, %-punten

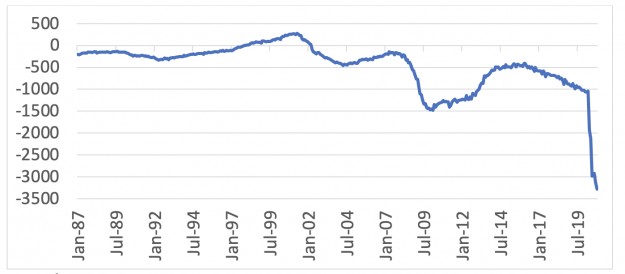

Overheden en centrale banken reageerden op een niet eerder vertoonde daadkrachtige manier. Zeer forse steunmaatregelen ter bescherming van inkomens, banen en bedrijven leidden, samen uiteraard met de cyclische effecten van de recessie zelf, tot een forse verslechtering van de overheidsfinanciën. In Nederland sloeg een begrotingsoverschot van 1,7% BBP in 2019 om in een tekort van ruim 6% BBP. In de VS verdrievoudigde het tekort tot zo'n 15% BBP. Plaatje 5 toont het Amerikaanse begrotingstekort in dollars.

5. VS: Federaal begrotingstekort, 12-maands voortschrijdende som (mld $)

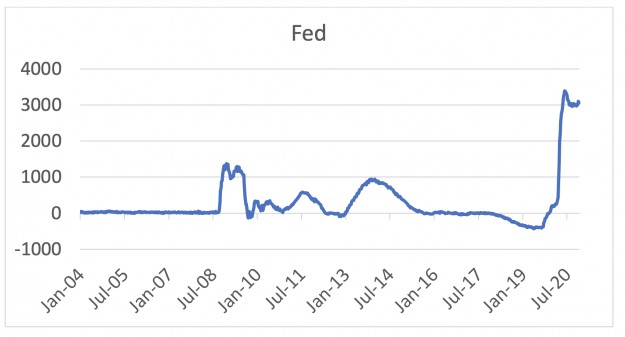

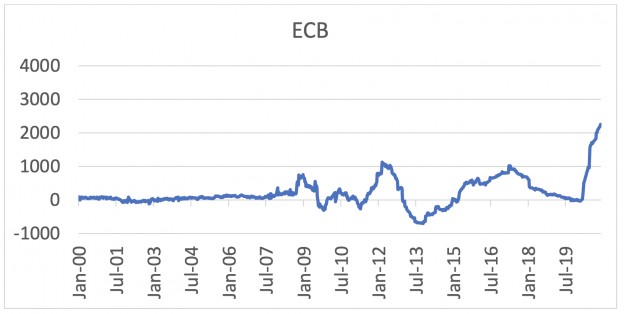

Centrale banken lieten zich evenmin onbetuigd. Dreigende liquiditeitsproblemen op de markt voor Amerikaanse staatsleningen noopten de Fed in het voorjaar tot grootscheeps ingrijpen. Al snel zochten de meeste belangrijke centrale banken hun toevlucht tot massale opkoopprogramma's, met als doel de liquiditeit op financiële markten te handhaven en de kredietstroom in de economie gaande te houden. Dit beleid was succesvol, maar leidde wel tot een sterke groei van de balanstotalen van centrale banken. Zie plaatjes 6 en 7.

6 en 7. Verandering balanstotaal 8 maandsperiodes in mrd $ (6) en € (7)

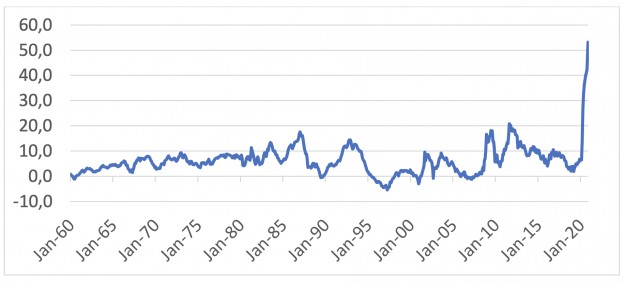

De spectaculaire verslechtering van de overheidsfinanciën en de even spectaculaire groei van de balansen van centrale banken hebben geleid tot navenante effecten op de geldhoeveelheid. In Europa valt dat nog mee. De jaar-op-jaar groei van de maatschappelijke geldhoeveelheid M1, bijvoorbeeld, versnelde in de eurozone van ongeveer 8,5% in februari tot meer dan 13% in oktober. In de VS ging het nog veel harder, zoals Plaatje 8 toont.

8. VS: M1-groei % jaar-op-jaar

Een wel heel wonderlijk, eigenlijk pervers, record werd in ons eigen land gevestigd op het gebied van faillissementen. In een recessie neemt het aantal faillissementen doorgaans toe, zij het met enige vertraging. Tijdens het herstel daalt het aantal faillissementen dan weer, ook met enige vertraging. Dit keer is het aantal faillissementen tijdens de recessie juist fors gedaald.

Sterker nog, Plaatje 9 laat zien dat het aantal faillissementen in ons land gedurende de laatste 38 jaar niet zo snel daalde als nu. Dit is ongetwijfeld te danken aan de steunmaatregelen van de overheid en de manier waarop banken hun zakelijke klanten die in problemen zijn gekomen (vooralsnog) benaderen. In hoeverre dit stilte voor de storm is, moet blijken.

9. Faillissementen in Nederland, bedrijven en instellingen % jaar-op-jaar

Wat is anders in deze recessie?

De recessie van 2020 wijkt op een aantal manieren nogal af van eerdere recessies. Die verschillen hebben invloed op het herstelproces en vooral de herstelkracht.

- Ten eerste is deze recessie veroorzaakt door een externe schok, niet door een probleem inherent aan de economie zelf.

- Ten tweede komen verschillen tot uitdrukking in de zojuist gepresenteerde 'wereldrecords'. Tegen deze achtergrond waarschuw ik tegen een grote waarde hechten aan kwantitatieve economische voorspellingen. De modellen waarmee zij worden gemaakt, worden gevoed met historische data om verbanden vast te stellen. Aangezien we niet eerder hebben meegemaakt wat we dit jaar meemaken, hebben die modellen eigenlijk ook geen idee. Economische verbanden zijn zeker niet allemaal lineair.

- De ontwikkelingen rond het virus en de vaccins blijven zeer bepalend, zowel voor het economisch gedrag als voor overheidsmaatregelen.

- Sommige sectoren blijven opmerkelijk sterk. Zo is de huizenmarkt in veel landen veel sterker dan je mag verwachten bij de huidige stand van de conjunctuur. Ook de investeringsgeneigdheid van bedrijven lijkt, tenminste in de VS, af te wijken van wat je normaal kan verwachten in een diepe recessie.

- Misschien is wel het belangrijkste in dit lijstje dat het verdienmodel van veel bedrijven plotsklaps een optater heeft gekregen. Bij veel bedrijven is het verdienmodel beschadigd, bij andere zijn eerder niet realistische verdienmodellen plots levensvatbaar geworden. Nu staan verdienmodellen altijd onder druk. Normaliter is dat echter een geleidelijk proces, nu is de disruptie extreem. Wanneer bedrijven hier alert op inspelen - en er is geen reden aan te nemen dat ze dat niet doen - kan de groeipotentie van de economie in de komende jaren juist wat hoger liggen dan in de afgelopen jaren.

- Zoals getoond, daalt het aantal faillissementen in ons land. Ook in andere landen doet zich dit voor. Door de uitgestelde belastingen, opgenomen kredieten en de tijdelijke verlichting van schuldbetalingen die banken toepassen, torsen veel bedrijven wel een steeds grotere schuldenlast mee naar de toekomst. Deze rekening hiervoor gaat zich onvermijdelijk een keer presenteren.

Gevolgen beleid voor houdbaarheid overheidsfinanciën en inflatie

De verslechtering van de overheidsbegroting leidt tot een forse stijging van de staatsschuld. De vraag werpt zich op in hoeverre de houdbaarheid van de overheidsfinanciën hierdoor wordt ondermijnd. In ons land valt dat nogal mee, doordat we deze pandemie startten met zeer gezonde overheidsfinanciën.

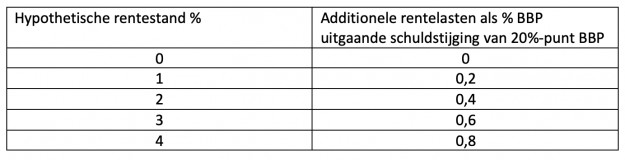

Stel dat onze overheidsschuld door de pandemie en het beleid uiteindelijk 20%-punten BBP hoger komt te liggen dan zonder alle narigheid. Het volgende plaatje laat zien hoeveel ons dat gaat kosten aan rentebetalingen bij uiteenlopende rentepercentages. Nu leent de Nederlandse overheid voor de meeste looptijden tegen een negatieve rente. Dus leidt meer lenen helemaal niet tot meer rentelasten, maar juist tot minder rentelasten.

Op zeker moment moet de uitstaande schuld vanzelfsprekend worden geherfinancierd en dan is de rente misschien hoger. De tabel (10) laat zien dat zelfs bij een rente van 4% de additionele rentebetalingen op de staatsschuld 'slechts' stijgen met 0,8% BBP per jaar.

10. Hypothetische rentestand en additionele rentelasten

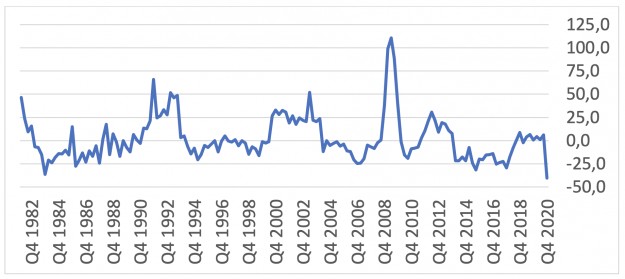

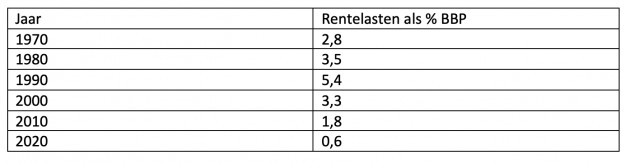

Uiteraard is het een kwestie van smaak of 0,8% BBP extra rentelasten bij een rentestand van 4% veel is of niet. Plaatje 11 zorgt voor enig perspectief. Dat plaatje geeft een overzicht van de rentelasten op de staatsschuld gedurende de laatste 50 jaar. De combinatie van de gedaalde schuldratio en de gedaalde rente heeft het totaal aan rentebetalingen op de staatsschuld in 2020 naar een niveau gebracht dat lager is dan enig ander moment in de laatste 50 jaar. Als we veronderstellen dat de staatsschuld in zijn geheel moet worden geherfinancierd tegen 4%, dan worden de rentelasten zo'n van 2,5 tot 3% BBP in historisch perspectief nog laag.

11. Rentelasten op overheidsschuld als percentage BBP

Vaak hoor ik mensen zeggen dat we het geleende geld 'een keer moeten terugbetalen'. Dat is een misverstand. Overheden betalen zelden schuld terug. En dat kan ook alleen maar wanneer ze overschotten op de begroting hebben. Dat gebeurt niet vaak. Waar het echt om gaat, is dat de schuldratio onder controle blijft.

Onze huidige schuldratio is bepaald geen probleem. Die ratio blijft tenminste constant, wanneer het begrotingstekort maar niet groter is dan de groei van ons nominale BBP. Ons nominale BBP groeit trendmatig in een tempo van circa 3%. Door de te verwachten economische groei komend jaar, gaat het begrotingstekort in 2021 volgens het CPB en DNB dalen tot circa 4,5 tot 5% BBP. Heel veel verdere actie om het tekort onder 3% te brengen is dan niet meer nodig.

Mijn conclusie is dat onze overheidsfinanciën robuust zijn en dat de steunmaatregelen van de overheid geen onverantwoorde wissel trekken op de toekomst. Wel zij gezegd dat het verhaal in de meeste andere landen problematischer is.

Gaat de inflatie oplopen?

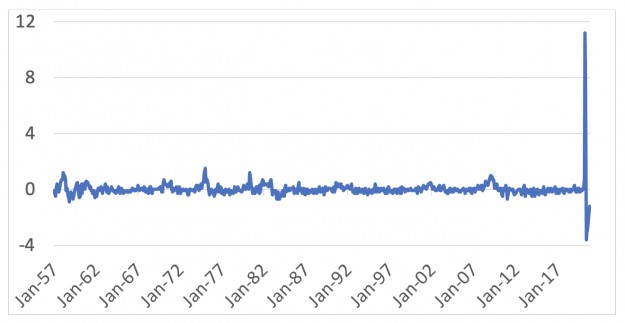

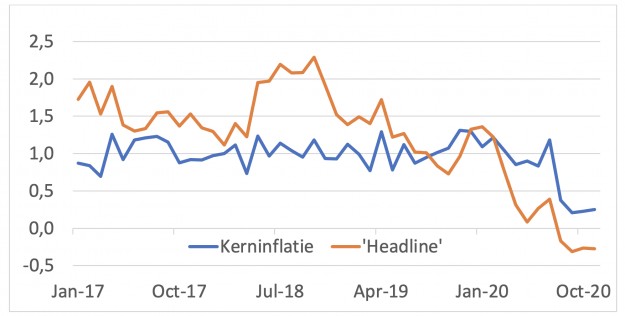

Dit jaar is de inflatie gedaald. In de eurozone is de 'headline' inflatie inmiddels negatief, terwijl ook de kerninflatie duidelijk is gedaald. (zie Plaatje 12)

12. Eurozone inflatie (HICP)

Gelet op de heel bijzondere economische ontwikkelingen en de beleidsreacties van overheden en centrale banken zijn de inflatievooruitzichten onzekerder dan ze de afgelopen jaren zijn geweest.

De ongekende monetaire expansie doet vermoeden dat er voor een mogelijke opleving van de inflatie meer dan genoeg brandstof is. Er is inmiddels door uitgestelde consumptie ongetwijfeld ook een hoop inhaalvraag in de economie. Wanneer het leven normaliseert en die inhaalvraag - gefinancierd uit die vergrote geldhoeveelheid - naar de markt komt, ontstaan ongetwijfeld knelpunten ontstaan.

Deel van de schade inlopen

Bedrijven die dit jaar zware klappen hebben geïncasseerd, willen van de gelegenheid gebruik maken om door prijsverhogingen een deel van de schade in te lopen. Reisorganisatie TUI maakte onlangs bekend dat het storm loopt met de boekingen voor de komende zomer en dat ze daarbij hogere prijzen hanteert. De vraag is echter of dat leidt tot een inflatoir proces of dat het gaat om eenmalige schokken. Ik denk eigenlijk het laatste.

Een ander argument om hogere inflatie te voorzien komt voort uit de verwachting dat het proces van off shoring dat de afgelopen decennia heeft plaatsgevonden gaat omdraaien naar reshoring.,nadat is gebleken hoe afhankelijk we zijn van leveranties van essentiële producten. Wanneer de productie op grote schaal van lage lonen landen naar hier verhuist, worden de kosten hoger. Ik vermoed dat er onvoldoende reshoring gaat plaatsvinden om de inflatie materieel omhoog te krijgen. Uiteindelijk remmen hogere prijzen in mijn optiek dit proces juist af.

Een derde mogelijke bron van inflatie wordt gevormd door de grondstofprijzen. Die zijn aanvankelijk dit jaar scherp gedaald, maar nu alweer even in de lift. Dit zal mijns inziens de 'headline' inflatie zeker wat omhoog duwen, maar ik betwijfel of dit een echt inflatoir proces in gang zet.

Samenloop demografische trends

Tenslotte meld ik graag dat sommige economen menen dat demografische factoren de inflatie de komende jaren, misschien wel decennia, omhoog brengen. Lees bijvoorbeeld: The Great Demographic Reversal; ageing societies, waning inequality and an inflation revival van Charles Goodhart en Manoj Pradhan. Zij beweren dat de opmerkelijk lage inflatie van de laatste 20 jaar is veroorzaakt door een samenloop van enkele demografische trends die nu echter omkeren. Bij dit soort voorspellingen is timing echter zeer moeilijk. Dat inflatie de komende 20 jaar wellicht stijgt, wil nog niet zeggen dat het in 2021 al gebeurt.

In ons eigen land hebben de pandemie en de economische gevolgen ervan een opmerkelijk snelle invloed gehad op de in CAO's overeengekomen contractloonstijging. Cijfers van het AWVN laten zien dat de loonstijging dit jaar fors is gedaald. Aan het begin van het jaar bedroeg de stijging van de in nieuwe CAO's afgesproken contractloonstijging op 12-maandsbasis nog bijna 3%. Dat is in november gedaald naar 1,7%.

Arbeidskosten zijn een belangrijke drijver van de inflatie. De gestegen werkloosheid, inclusief de verborgen werkloosheid, houdt de loonontwikkeling de komende tijd onder druk. Bovendien hebben bedrijven op grote schaal in de andere kosten gesneden om te overleven, zodat ze nu vanaf een lagere kostenbasis kunnen opereren. Ook dat houdt de inflatie de komende tijd onder druk.

Per saldo verwacht ik dat de inflatie zeker gaat oplopen ten opzichte van het huidige niveau. Alleen al het aflopen van de tijdelijke BTW-verlaging in Duitsland draagt daartoe bij. Ook de gestegen olieprijzen brengn de inflatie wat omhoog. Daarnaast zijn er de komende 12 tot 24 maanden inflatieschokjes te verwachten door knelpunten in de economie, wanneer inhaalvraag plotseling naar de markt komt. Een materieel hogere inflatie dan voor de pandemie verwacht ik echter niet.

Blik op recente ontwikkelingen van de conjunctuur

Inmiddels is sprake van een opmerkelijk uiteenlopen van de conjunctuur in de wereld. In Azië, waar het virus behoorlijk onder controle is, zet het herstel stevig door. In de VS was dat tot voor kort ook zo. Inmiddels leidt de stijging van het aantal besmettingen in de VS tot een verlies aan momentum, terwijl dat al even gaande is in Europa.

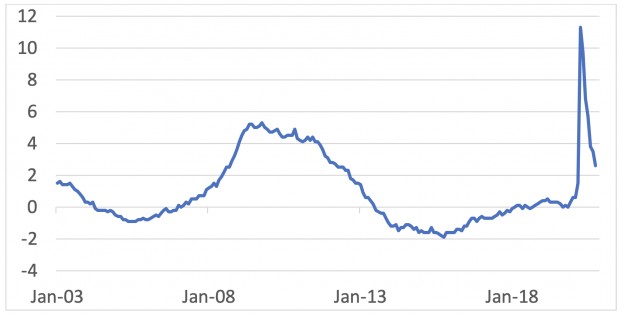

Plaatje 14 laat zien dat de productie in China het oude groeitempo weer heeft hervonden en zelfs iets overtreft, ofschoon de consumptie in China wat trager herstelt.

14. China: % jaar-op jaar groei

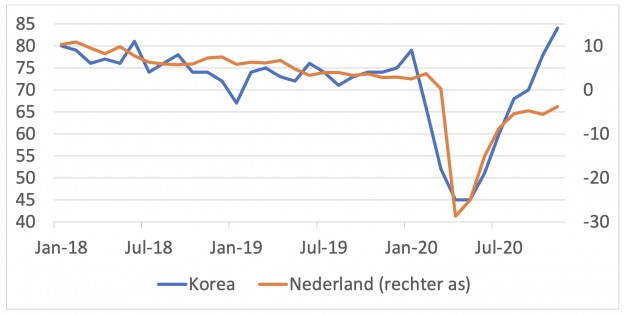

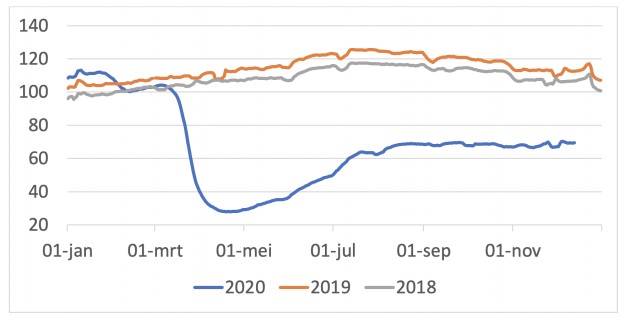

Het verschil in momentum tussen Azië en Europa komt ook mooi tot uitdrukking in Plaatje 15. De verbetering van het producentenvertrouwen in Korea zet stevig door, terwijl het stokt in Nederland.

15. Producentenvertrouwen

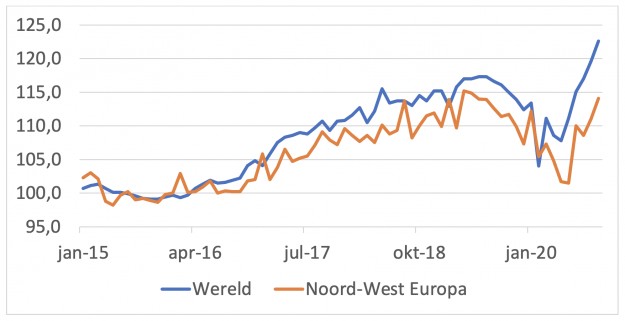

Wie de polsslag meet van de internationale conjunctuur, doet er goed aan cijfers te volgen over de overslag van containers in havens. Plaatje 16 laat zien dat de wereldgoederenhandel behoorlijk in de lift zit. In Noordwest-Europa is dat ook het geval, maar onze regio loopt toch zeker niet voorop.

16. Index van containeroverslag in havens

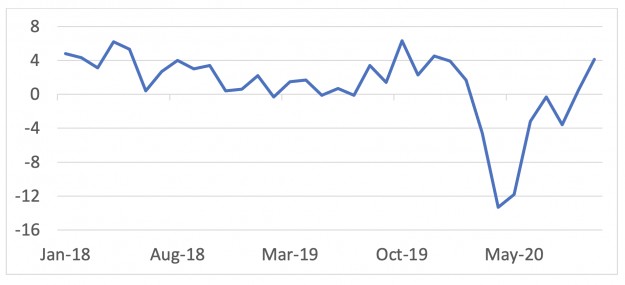

Het is dan ook niet verrassend dat de Nederlandse goederenexport zich herstelt, zoals plaatje 17 laat zien. De lockdown die we nu meemaken, gaat daarom aanmerkelijk minder schade aan de economie toebrengen dan de eerste in maart-mei.

17. Nederlandse goederenexport % jaar-op-jaar

De luchtvaart krijgt zeer zware klappen. Het aantal commerciële vluchten heeft zich slechts gedeeltelijk hersteld van de dreun die is geïncasseerd eerder dit jaar, zoals plaatje 18 laat zien.

18. Aantal commerciële vluchten (mondiaal *1.000)

Herstelkracht van de economie

Er bestaat grote onzekerheid rond de herstelkracht van de economie. DNB, het CPB en het IMF hebben recent voorspellingen voor Nederland gepubliceerd. Die liggen dicht bij elkaar. Na een krimp van zo'n ruim 4% dit jaar, groeit onze economie volgens de voorspellers de komende 2 jaar een kleine 3% per jaar. Het duurt dan dus tot ergens in 2022, voordat onze economie de omvang van eind 2019 weer heeft bereikt. Het beeld dat ze voor Nederland schetsen, kan wat betreft de richting voor andere landen worden overgenomen.

Ik waag mij niet aan cijfermatige voorspellingen en hou het bij kwalitatieve taxaties. In mijn optiek gaat de economische ontwikkeling het komende jaar eerder positief dan negatief verrassen. Uiteraard is dit alles onder het voorbehoud dat we de pandemie binnen niet al te lange tijd onder controle krijgen.

Mijn eerste overweging om wat positiever naar de toekomst te kijken dan de economen bij DNB, het CPB en het IMF, is dat ik uit ervaring heb geleerd dat macro-economen vaak wat voorzichtig zijn bij het voorspellen van economisch herstel. Belangrijker is dat een fors deel van de economische schade van de pandemie is opgevangen op de overheidsbegroting. Dat moet de herstelkracht ten goede komen.

Gezwollen banksaldi van particulieren

Verder is er zonder twijfel een grote hoeveelheid 'inhaalvraag' ontstaan. Natuurlijk doen consumenten niet alle niet gedane consumptie alsnog, maar een deel ervan zeker. In zijn totaliteit heeft de consument daarvoor ook de middelen, zoals blijkt uit de geldgroeicijfers. Denk daarbij ook aan de gezwollen banksaldi van particulieren, die onderdeel vormen van die geldhoeveelheid.

In tegenstelling tot rond eerdere recessies geven overheden en centrale banken luid en duidelijk aan dat het accommoderende beleid niet te vroeg wordt teruggedraaid. Er wordt dus niet alweer snel een rem gezet op het herstel. Eerder blijft het herstel in eerste instantie een steuntje in de rug krijgen van de beleidsmakers.

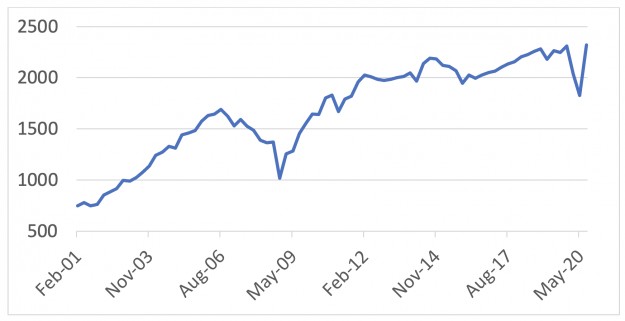

Maar voor mij is eigenlijk de belangrijkste reden om wat optimistischer te zijn dan veel anderen, dat bedrijven alert hebben gereageerd op de problemen. Verdienmodellen zijn abrupt onder druk gekomen. Het valt niet mee om een goed beeld te krijgen van wat er precies bij bedrijven gebeurt. Maar Plaatje 19 laat zien wat er gebeurd is met de bedrijfswinsten in de VS.

In het tweede kwartaal kregen die een dreun. In het derde kwartaal werd die schade echter geheel ingelopen en lagen de bedrijfswinsten samen ruim 3% hoger dan een jaar eerder. De ontwikkeling van bedrijfswinsten is mijns inziens een vaak onderschatte drijver van de conjunctuur. Over Europa ontbreken betrouwbare up-to-date cijfers, al viel wel op dat beursgenoteerde bedrijven de verwachtingen van analisten in het derde kwartaal fors overtroffen.

19. VS: Bedrijfswinsten (nationale rekeningen, hele economie) in $ mrd

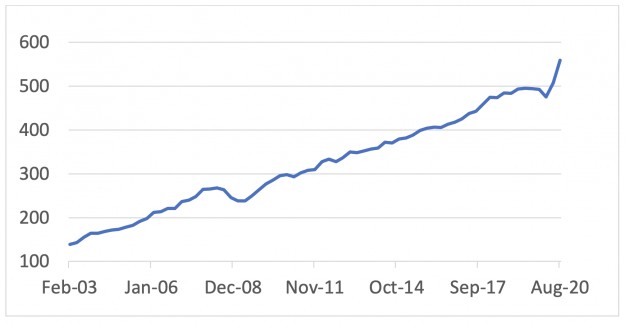

Niet alleen bedrijfswinsten hebben zich opmerkelijk goed hersteld in het derde kwartaal. Ook de digitalisering bij bedrijven lijkt in een stroomversnelling gekomen, zoals wordt gesuggereerd door Plaatje 20. Let daarbij ook op hoe de recente ontwikkeling afwijkt van die rond de recessie van 2008/09.

20. VS: Bedrijfsinvesteringen in 'information processing equipment'

(in constante $ mrd)

Opnieuw zij benadrukt dat we op dit gebied minder goed zicht hebben op de ontwikkelingen in Europa. In een recente enquête van het CBS zeiden veel Nederlandse bedrijven de investeringen in 2021 juist te zullen terugschroeven. Uiteindelijk denk ik dat internationale concurrentiedruk ertoe gaat leiden dat de aanscherping van verdienmodellen bijdraagt aan de nu nog onderschatte groeidynamiek.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport