Opinie Han de Jong

Vorm en kracht economisch herstel blijft giswerk

Dat het economisch herstel aanstaande is, lijdt geen twijfel. Hoe dat eruit gaat zien, blijft gissen. De terugval van de economische bedrijvigheid sinds het uitbreken van de coronapandemie was uniek. Daarom is de vorm en de kracht van dit herstel per definitie ook bijzonder.

Maar eerst nog even het recente verleden. De eurozone economie is in het eerste kwartaal volgens voorlopige cijfers opnieuw gekrompen: -0,6% ten opzichte van het voorgaande kwartaal en -1,8% ten opzichte van een jaar geleden. Dat had alles te maken met de opmars van het coronavirus in de laatste weken van vorig jaar en in het eerste kwartaal, evenals met de overal voortgezette of zelfs aangescherpte beperkingen op het openbare leven.

Van de laatste 5 kwartalen hebben er 4 nu negatieve groeicijfers voor het Bruto Binnenlands Product (BBP) van de eurozone opgeleverd. Duitsland, dat in het vierde kwartaal vorig jaar aan krimp was ontsnapt, moest een gevoelige veer laten: Het Duitse BBP kromp 1,7% ten opzichte van het voorgaande kwartaal en 3,0% jaar-op-jaar. Dit is echter een zeer geflatteerd beeld, negatief geflatteerd wel te verstaan.

De combinatie van de lockdownmaatregelen, het strenge winterweer, de beëindiging van de tijdelijke BTW-verlaging, de logistieke verstoringen in de wereldhandel en de gevolgen van de effectieve brexit heeft tot dit dramatische cijfer geleid. Het kan niet anders dan dat er een krachtig herstel volgt. Eerder had ik al eens uitgerekend dat het productieniveau in de belangrijke industriesector zo'n 12% achterloopt op de orders. Dat gaat zeker worden ingehaald en dan gaat de productiegroei een poos lang boven de feitelijke groei van de vraag liggen. Stoelriemen vast, zou ik zeggen.

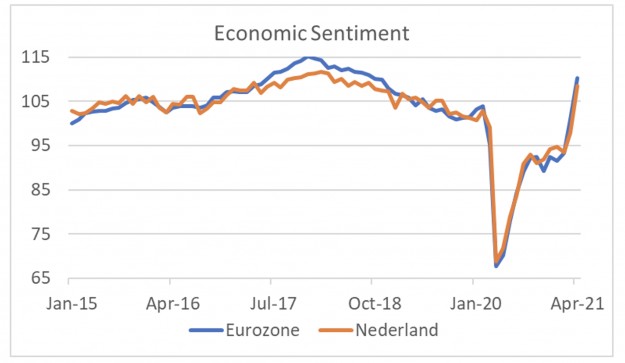

'Economic Sentiment' maakt recordsprong

Trouwens, het eerste kwartaal ligt al enig tijd achter ons. Het einde van de pandemie is door vaccinaties in zicht en mensen die vooruitkijken worden optimistisch. De door de Europese Commissie samengestelde index van het 'Economic Sentiment' steeg voor de eurozone van 100,9 in maart naar 110,3 in april. Voor Nederland was de sprong zelfs nog iets groter: van 97,9 naar 108,6.

In beide gevallen was het de grootste sprong in een maand, in ieder geval voor zover ik kan nagaan, terug tot 1985. Overigens viel de ontwikkeling van de toonaangevende Ifo-index van het Duitse ondernemersvertrouwen in april juist wat tegen: 96,8 tegen 96,6 in maart. De verwachtingscomponent daalde zelfs: 99,5 tegen 100,3. Wellicht had dat te maken met het moment waarop de enquêtes precies zijn uitgevoerd. Onder de huidige omstandigheden ben ik geneigd meer waarde te hechten aan de index van Economic Sentiment dan aan de Ifo-index. Maar misschien komt dat omdat ik een optimist ben…

In ons eigen land steeg de index van het producentenvertrouwen van het CBS juist stevig in april en bereikte het hoogste niveau sinds april 2019. Ondernemers waren vooral positief over hun orderpositie.

Toch hou ik eraan vast dat het blijft gissen naar de kracht van het herstel. Er zijn veel zaken waar we weinig met zekerheid over kunnen zeggen. Hoeveel bedrijven gaan alsnog failliet? Niemand die het met enige trefzekerheid kan voorspellen. Hetzelfde geldt voor de lang voorspelde, maar tot nu toe uitgebleven stijging van de werkloosheid.

En hoe snel en in welke mate gaan gezinnen met de beter dan gemiddeld gevulde bankrekeningen hun inhaalvraag bevredigen? Of hoe gaat het herstelplan van de regering er uitzien? Komt er kwijtschelding van belastingschuld en zo ja, voor wie? Hoe snel loopt de inflatie op en holt daarmee de koopkracht uit? En in welke mate belemmeren de logistieke verstoringen in de wereld het productieherstel?

Comfort buying of retail therapy

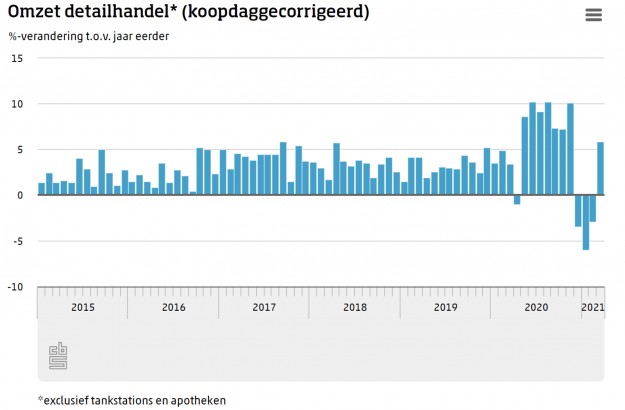

De detailhandelsomzet in Nederland lag in maart 8,2% hoger dan een jaar eerder. Volgens het CBS bleef daar nog 5,9% van over wanneer je voor koopdagen corrigeert (omdat op sommige dagen meer wordt gekocht dan op andere) en 4,9% als je ook corrigeert voor prijsstijgingen. De online verkopen lagen 68,3% hoger dan een jaar eerder.

Zoals in het plaatje van het CBS is te zien, zijn de detailhandelsomzetten vorig jaar juist krachtiger gegroeid dan in de periode voor de pandemie. Dat kwam doordat consumenten minder konden uitgeven aan diensten en zich toen kennelijk hebben overgegeven aan 'comfort buying', of 'retail therapy' op het gebied van goederen. Rond de jaarwisseling kwam daar opeens enorm de klad in gedurende 3 maanden, maar in maart ging het weer redelijk crescendo. Die stijging in maart is niet een 'basiseffect'. Vorig jaar stond er in maart ook nog een gezonde +3,4% jaar-op-jaar.

Voorlopig bereikt de inflatie die in de pijplijn zichtbaar is het consumentenniveau in de eurozone slechts in beperkte mate. Volgens voorlopige cijfers is de inflatie in de eurozone in april gestegen tot 1,6%, van 1,3% in maart. Dat is natuurlijk een stuk hoger dan de -0,3% die in december nog werd gemeten, maar het grootste deel van de versnelling komt op het conto van de olieprijs. De kerninflatie daalde juist van 0,9% in maart tot 0,8% in april. In december had de kerninflatie nog 0,2% bedragen, maar de stijging vanaf dat niveau is deels veroorzaakt door de beëindiging van de tijdelijke BTW-verlaging in Duitsland.

America first

De conjunctuur in de VS loopt inmiddels ver voor op die bij ons. Het vaccinatieproces loopt er voorspoediger dan bij ons en de overheid heeft bakken geld de economie ingegooid ter stimulering. Het volume van het Amerikaanse BBP groeide in het eerste kwartaal 6,4% geannualiseerd ten opzichte van het vorige kwartaal (1,6% op onze manier uitgerekend) en met 0,4% ten opzichte van het eerste kwartaal vorig jaar. H

et groeicijfer overtrof de verwachtingen iets, maar schetst naar mijn idee toch een te voorzichtig beeld van wat feitelijk gaande is in de VS. De buitenlandse handel droeg negatief bij aan de BBP groei: -0,9%, doordat de import groeide terwijl de export juist iets kromp. Wanneer dat gebeurt, wordt die negatieve groeibijdrage van de internationale handel doorgaans geheel of gedeeltelijk gecompenseerd door voorraadopbouw.

De ingevoerde goederen worden dan kennelijk opgeslagen en dat levert dan een positieve groeibijdrage. Maar in het eerste kwartaal was ook de groeibijdrage van de voorraadopbouw negatief: -2,6%. Dat de internationale handel en de voorraadvorming beide een negatieve groeibijdrage leveren, is ongebruikelijk en het is geen houdbare situatie. Dat gaat worden gecompenseerd, waardoor groeicijfers dan hoger uitvallen dan gerechtvaardigd door wat feitelijk gaande is.

Vrolijk door met uitrollen

De nationale rekeningen laten de nodige opmerkelijke cijfers zien. We weten natuurlijk dat het stimuleringspakket van december ($900 miljard) en het pakket dat Biden door het Congres loodste in maart ($1.900 miljard) voor een enorme impuls hebben gezorgd. Volgens de nationale rekeningen stegen de federale overheidsuitgaven (exclusief defensie) in volume met 44,8% geannualiseerd in het eerste kwartaal dit jaar, een record. Het vorig record stond met 37,6% op naam van het tweede kwartaal vorig jaar, toen president Trump het nog alleen moest doen. De combinatie Trump/Biden is dus nog daadkrachtiger gebleken…

Overigens gaat president Biden vrolijk door met het uitrollen van het ene initiatief na het andere. We hadden al het stimuleringspakket, het voorstel om de vennootschapsbelasting te verhogen en internationaal een minimum tarief af te spreken, en een omvangrijk pakket voor de infrastructuur. Daar kwamen recentelijk een voorstel tot een forse verhoging van de Capital Gains Tax en een omvangrijk pakket met de naam American Families Plan bij. Of de president dat allemaal redelijk ongeschonden door het Congres kan krijgen, is onzeker. Kennelijk hoopt hij dat zijn relatieve populariteit onder Republikeinse kiezers voldoende is om wat Republikeinse Congresleden over te halen hem te steunen.

Wat mij verder opvalt in de nationale rekeningen van het eerste kwartaal is dat bedrijfsinvesteringen in digitalisering krachtig verder lijken te groeien. Het volgende plaatje laat de uitgaven van bedrijven zien aan 'information processing equipment', in volume. Jaar-op-jaar ligt het groeipercentage in het eerste kwartaal op 30,6%. Natuurlijk speelt hier een basiseffect doordat deze uitgaven in het eerste kwartaal vorig jaar daalden, maar de grafiek laat duidelijk de indrukwekkende kracht zien.

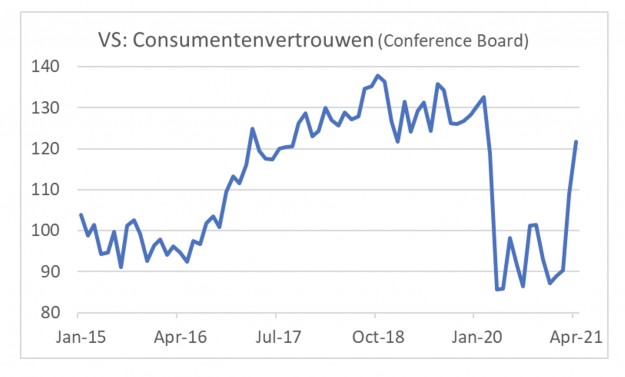

De Amerikaanse consument wordt er ook bepaald vrolijker op. Volgens de maatstaf van de Conference Board steeg de index van het vertrouwen van consumenten van 109,0 in maart tot 121,7 in april. In maart was ook al sprake van een forse toename. Gemeten over 2 maanden was de stijging net geen record. Ik heb cijfers bekeken vanaf 1967 en alleen in 1974 steeg de index over 2 maanden ietsjes sneller dan in maart en april dit jaar. Het absolute niveau van de index ligt duidelijk boven het historische gemiddelde maar is nog ver verwijderd van het hoogterecord.

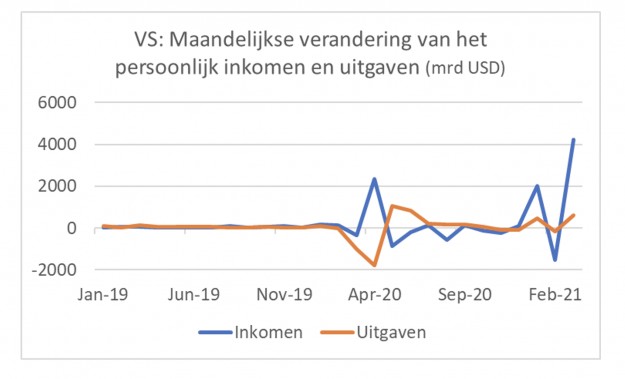

Biden cheques trump the Trump ones

De cijfers over de ontwikkeling van het zogeheten 'personal income' en 'personal spending' in de VS laten mooi zien wat er gebeurt als je voor reusachtige bedragen cheques naar burgers stuurt. In de volgende grafiek staan de maandelijkse veranderingen in inkomen en uitgaven (geannualiseerd). Tot begin vorig jaar is er op deze schaal nauwelijks beweging te zien. In maart 2020 duikelen zowel inkomen als uitgaven.

De cheques met de naam van de president erop die onder de CARES-wetgeving werden verstuurd arriveren in april 2020, maar de consument blijft dan eerst nog beknibbelen op de uitgaven. Hogere uitgaven volgen pas in mei. De cheques van december zijn een volgend hoogtepunt. Dat ligt maar iets lager dan de piek in april.

Het laatste pakket van de nieuwe regering heeft cheques bezorgd bij gezinnen, waardoor hun persoonlijk inkomen ruim $4.000 miljard geannualiseerd is toegenomen, aanmerkelijk meer dan onder de CARES-wetgeving. Van dat bedrag is slechts ruim $600 miljard (geannualiseerd) uitgegeven. Het staat dus voldoende geld langs de zijlijn om een enorme bestedingsgolf te financieren.

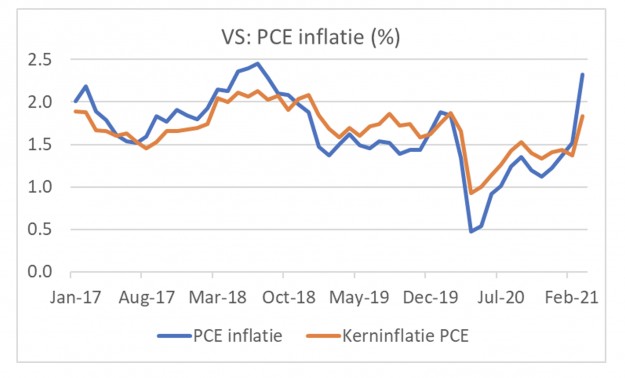

Hoewel de CPI-inflatie cijfers voor maart al eerder zijn gepubliceerd, zijn ook de inflatiecijfers volgens de maatstaf van de Personal Consumption Expenditures (PCE) relevant. Dit doordat de Fed primair stuurt op de kerninflatie onder de PCE. De volgende grafiek laat zijn dat de inflatie oploopt, maar dat het niveau allerminst alarmerend is. We moeten dit echter nauwgezet en met argusogen blijven volgen. Ik ben er niet gerust op.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.