Opinie Han de Jong

Inflatie nadert hoogtepunt, maar wat komt er dan?

Fed-baas 'Jay' Powell zal het woord transitory niet meer gebruiken wanneer hij over de hoge inflatie spreekt. Tijdens een hearing in de Senaat zei hij deze week dat het woord voor verschillende mensen een verschillende betekenis heeft. Daar heeft hij gelijk in. Maar als dat reden is om een woord in de ban te doen, zal de taal erg armoedig worden. Ga er daarom maar vanuit dat het bij dit ene woord blijft.

Overigens, en belangrijker, zei Powell ook dat de Fed tijdens de laatste reguliere beleidsvergadering dit jaar, die over twee weken, een besluit zal nemen over de vraag of het tempo zal worden opgevoerd waarmee de obligatieaankopen worden verminderd (momenteel $15 mrd per maand, waardoor de aankopen bij ongewijzigd beleid na juni 2022 zullen zijn beëindigd). Daarmee doet Powell een 'Draghi'. De voormalige baas van de ECB heeft het bestuur van de ECB diverse keren voor het blok gezet door beleidsvoornemens te uiten waarover het beleidscomité nog moest beslissen. Dat doet Powell nu feitelijk ook. Het zou wonderlijk zijn als de Fed over twee weken anders beslist. We moeten het Powell vergeven. Hij heeft gelijk. De Amerikaanse economie draait als een tierelier. Na een wat tegenvallend derde kwartaal waarin de economische groei slechts 2,1% bedroeg (kwartaal-op-kwartaal, geannualiseerd - dus op onze manier berekend - 0,5%), beloopt de groei in het huidige kwartaal volgens de GDPNow indicator van de Atlanta Fed 9,7% (geannualiseerd, dus bijna 2,5% op onze manier berekend). De inflatie is in oktober tot boven 6% opgelopen. De officiële rente staat op nul en door die obligatieaankopen stimuleert de Fed de bedrijvigheid ook nog eens. Het slaat werkelijk nergens op, de economie heeft momenteel geen stimulans nodig.

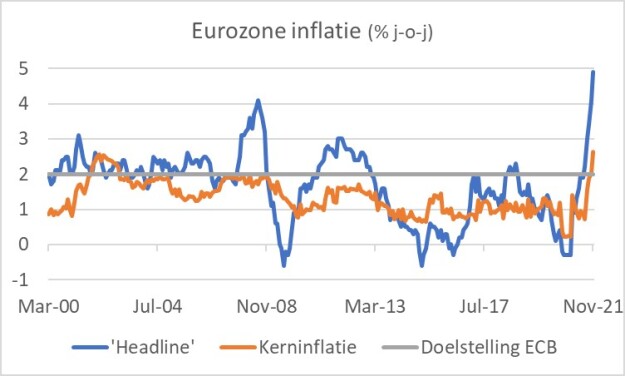

In de eurozone is de inflatie in november inmiddels ook verder gestegen: 4,9% jaar-op-jaar. Energieprijzen waren de grootste boosdoener. De kerninflatie, dus exclusief voedsel en energie, bedroeg 2,6%, of iets preciezer: 2.6308% en was daarmee het hoogst sinds de introductie van de euro in 1999.

Van de 4,9% inflatie werd 2,6%-punt veroorzaakt door energie. Toch is de inflatie zeker niet alleen aan energie te wijten. Industriële goederen, exclusief energie, (27% van de inflatiemand), waren 2,4% duurder dan een jaar eerder. Vanaf de introductie van de euro en de start van de pandemie bedroeg de prijsstijging voor deze goederen gemiddeld 0,6% per jaar en kwam deze nimmer uit boven 1,8%. Het is de onbalans tussen vraag en aanbod, deels veroorzaakt door logistieke verstoringen, die de inflatie hier omhoogduwt. Prijzen voor diensten (42% van de inflatiemand) waren 2,7% hoger dan een jaar eerder. Dat was de sterkste prijsstijging sinds 2008.

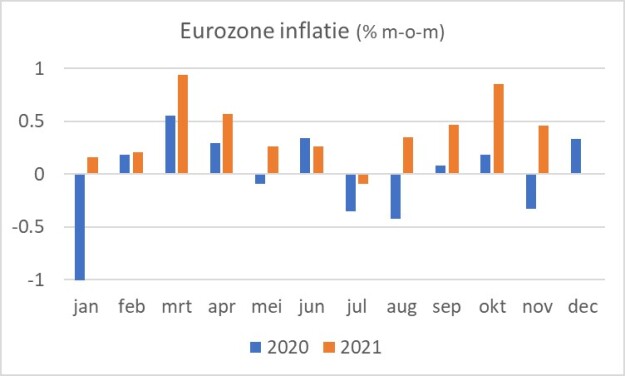

Bij de ontwikkeling van de jaar-op-jaar inflatiecijfers zijn basiseffecten vaak van belang. Als de prijzen in een maand ongewijzigd blijven, maar ze in dezelfde maand een jaar eerder nog stegen, dan valt het jaar-op-jaar-cijfer terug. Om de basiseffecten enigszins in beeld te brengen, laat de volgende grafiek de maand-op-maand-beweging zien in 2020 en 2021. Vooral in de periode augustus t/m november dit jaar is het hard gegaan doordat de maandelijkse prijsstijging die in dezelfde maanden vorig jaar fors overtrof. In december wordt dat wellicht iets beter. Als de energieprijzen vanaf nu dalen, zal de inflatie wellicht terugvallen. Heel sterk zal deze daling in de eerste twee maanden van 2022 wellicht nog niet zijn doordat de maandelijkse prijsstijging in die maanden dit jaar beperkt was. Anders wordt het in maart en april en wellicht vooral in het tweede deel van volgend jaar. Dan mogen we normaal gesproken een behoorlijke daling van het inflatietempo verwachten.

Volgens Eurostat bedroeg de inflatie in Nederland in november 5,6% jaar-op-jaar, na 3,7% in oktober. Het CBS moet de novembercijfers nog rapporteren. De nationale inflatiecijfers kunnen iets afwijken van de Europese. Zo was de inflatie volgens het CBS in oktober 'slechts' 3,4%. Maar ook het CBS zal een forse stijging van onze inflatie in november rapporteren. Die stijging is mede het gevolg van een 'basiseffect': de prijzen daalden vorig jaar in november behoorlijk (-0,8%) ten opzichte van de voorafgaande maand.

Tijdelijk of niet

Powell heeft het woord transitory in de ban gedaan, maar ik niet. Het is helder dat de inflatie momenteel wordt opgestuwd door tijdelijke factoren. Dat de inflatie een keer gaat dalen staat buiten kijf. De vraag is hoever de inflatie dan terugzakt. Centrale bankiers lijken behoorlijk zelfverzekerd dat het dan terugzakt tot dichtbij de 2% of zelfs lager. De mate waarin hun voorspellingen dit jaar een miskleun zijn gebleken, biedt wat mij betreft weinig vertrouwen in hun huidige voorspellingen. Ik denk dat veel zal afhangen van de vraag of een loon-prijsspiraal zich zal voordoen. Hier lopen de ontwikkelingen in de VS en Europa voorlopig uiteen. In de VS is duidelijk sprake van een versnelling van de loonstijging, in Europa niet. Dat betekent dat de kans op langdurig hogere inflatie in de VS aanmerkelijk groter is dan in Europa. Het zal consequenties hebben voor het monetaire beleid dat verder uiteen zal lopen. En dit zal weer invloed hebben op diverse financiële markten. Een toename van het renteverschil ligt voor de hand en in het verlengde daarvan een sterkere dollar.

Nederlandse consumenten en producenten oneens

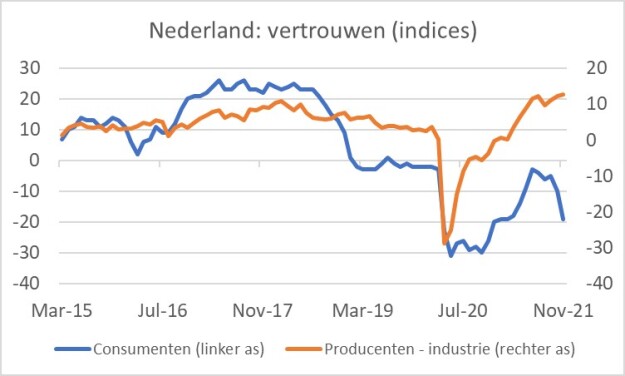

Het Nederlandse consumentenvertrouwen is al twee maanden in mineur. Waarschijnlijk spelen de toename van het aantal coronabesmettingen en de stijging van ziekenhuisopnames en IC-bezetting hier een rol. Opvallend is dat de koopbereidheid ook sterk is verslechterd. De sub-index die dat meet, was in november niet veel hoger meer dan tijdens de eerste coronagolf in april/mei vorig jaar. Toen stortten de consumptieve bestedingen in. Ik kan mij niet voorstellen dat we nu iets vergelijkbaars gaan zien, maar het is wel oppassen geblazen.

Geheel in tegenstelling tot het consumentenvertrouwen, is het producentenvertrouwen in de industrie in november opnieuw gestegen. De index bereikte zelfs de hoogste stand sinds het begin van deze reeks in 1985!

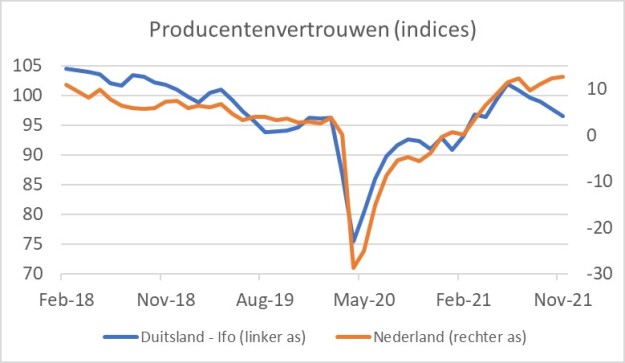

Al eerder heb ik erop gewezen dat het producentenvertrouwen in Nederland en Duitsland momenteel divergeert, terwijl het historisch gezien juist met elkaar in de pas loopt. De verklarende factor is het veel grotere belang in Duitsland van de automobielsector die in zwaar weer verkeert door het mondiale tekort aan chips. In de toelichting op de meest recente cijfers van het Duitse Ifo wordt nog geen woord gerept over verbeteringen op dat terrein. In de VS kwam General Motors onlangs wel met iets meer positieve geluiden over de beschikbaarheid van chips. Eén zwaluw maakt nog geen zomer, maar als het bericht van GM representatief is voor de mondiale chipindustrie, dan is een versnelling van de productiegroei in Duitsland wellicht aanstaande en het zou een signaal kunnen zijn dat de logistieke verstoringen in de wereld afnemen. Fingers crossed.

Per saldo

Dit was de week van opnieuw tegenvallende inflatiecijfers in Europa en een aangekondigde beleidsaanpassing in de VS. De kans dat de inflatie in Europa in de loop van 2022 richting 2% daalt, lijkt mij vrij groot. Dat wil overigens niet zeggen dat het ECB-beleid niet nodig zou moeten worden verkrapt. De economie heeft de stimulansen die uitgaan van dat beleid momenteel niet nodig. In de VS zijn de risico's dat de inflatie hoger blijft veel groter doordat de loonstijging er duidelijk versnelt.

Als ik gelijk heb dat de Europese inflatie uiteindelijk niet zo'n probleem wordt, blijft voor Europese burgers wel staan dat ze door de tijdelijk hogere inflatie een uitholling van hun koopkracht meemaken die ze niet snel en makkelijk gecompenseerd zullen zien. Een daling van de prijzen wordt immers niet voorzien en een afdoende versnelling van de loonstijging blijft vooralsnog uit. Zeker geldt deze problematiek voor gepensioneerden. De AOW is gekoppeld aan het minimumloon. Dat zal in de eerste helft van 2022 2,4% hoger zijn dan in de eerste zes maanden van 2021. Bij een inflatie van boven de 5% impliceert dat een forse achteruitgang in reële termen. De meeste bedrijfspensioenen worden waarschijnlijk helemaal niet geïndexeerd. Tel uit je winst.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport