Opinie Han de Jong

Chinese exportgroei zorgt voor hevige concurrentie

De Chinese economische groei valt terug. In het tweede kwartaal bedroeg de groei 0,9% ten opzichte van het eerste kwartaal en 4,3% ten opzichte van een jaar eerder. Tegelijkertijd groeit de Chinese export tegen de klippen op. Deze combinatie heeft serieuze implicaties voor ons.

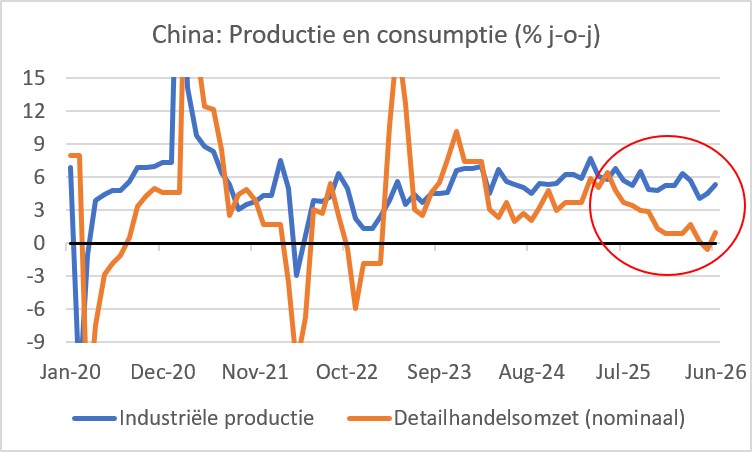

Dat de groei in het tweede kwartaal lager uitviel dan verwacht, werd vooral veroorzaakt door de zwakke ontwikkeling van de consumentenbestedingen, de voortgaande malaise in het vastgoed (de huizenprijzen dalen al vier jaar op rij) en de magere groei van de investeringen. In juni bijvoorbeeld waren de omzetten van de detailhandel slechts 1,0% hoger dan een jaar eerder. Dat was wel beter dan de -0,6% van mei, maar bleef ver achter bij de groei van de industriële productie die 5,3% was. Het gat tussen beide is de laatste tijd opmerkelijk groot, zoals uit onderstaande grafiek blijkt en lijkt eerder groter dan kleiner te worden. Ik zie dat als een proxy voor het verschil tussen de productie en de binnenlandse vraag. Aangezien de productiegroei al enige tijd structureel boven de groeivoet van het binnenlandse verbruik ligt, neemt de industriële overcapaciteit in China steeds verder toe. Driemaal raden wat er met die spullen gebeurt.

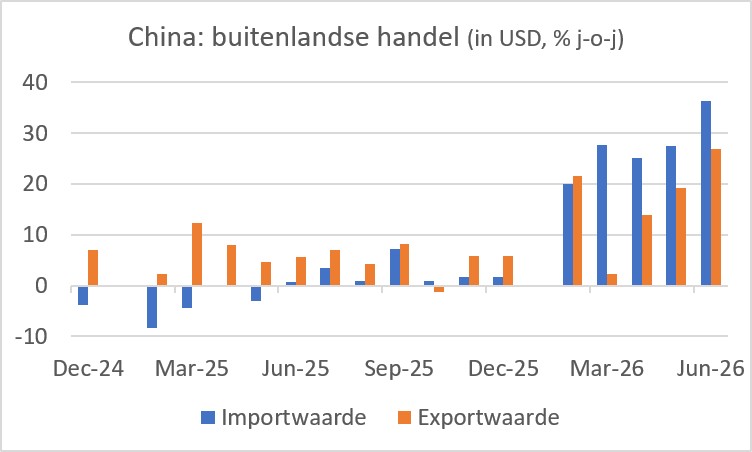

Precies! Wat ze zelf niet verbruiken, exporteren ze natuurlijk. De waarde van de Chinese export lag in juni liefst 26,8% hoger dan een jaar eerder. Bedenk wel dat het hier om nominale waarden gaat, dus een stijging van de exportprijzen stuwt deze cijfers ook op. Dat zowel de groei van de import als van de export dit jaar veel hoger is dan vorig jaar komt dan waarschijnlijk ook mede door de gestegen olieprijs en de stijgende prijzen voor geheugenchips.

De volgende grafiek laat zien dat de import ook hard groeit. Nog harder dan de export. Tja, om meer te produceren heb je ook meer grond- en hulpstoffen en halffabricaten nodig. Doordat de omvang van de export veel groter is dan de import groeit het handelsoverschot in dollars gemeten per saldo toch.

Zo is de totale economische groei van China in toenemende mate afhankelijk van de buitenlandse handel. Jaren geleden is een beleidsdoelstelling geformuleerd om juist minder afhankelijk te worden van de export en veel meer van de binnenlandse bestedingen. Daar komt dus niets van terecht.

Voor ons heeft het twee belangrijke gevolgen. Ten eerste zal de groeiende industriële overcapaciteit in China de prijzen van industriële producten onder druk zetten. Logistieke verstoringen door oorlogen kunnen die neerwaartse druk tijdelijk compenseren, maar op termijn gaat dit forse desinflatie opleveren. Voor de inflatie bij ons zal dat gunstig zijn. Of we er heel blij mee moeten zijn is de vraag. Een tweede gevolg voor ons is immers dat onze industrie toenemende concurrentie ondervindt. Niet alleen op onze eigen markt, ook in derde markten.

Er zijn weinig productgroepen waar de Chinese export zo hard groeit als personenauto's. In mei exporteerde het land ruim 857.000 personenauto's, ruim 45% meer dan in mei vorig jaar en meer dan het dubbele van hoeveel er in Duitsland überhaupt werden geproduceerd. Inmiddels rinkelen de alarmbellen in Europa en vooral in Duitsland over de toekomst van de eigen autoindustrie. De import van Chinese auto's naar de Europese markt wordt al beperkt door invoerheffingen à la Trump. Eerlijk gezegd denk ik dat het inmiddels een achterhoedegevecht is. We kunnen de invoer van Chinese auto's misschien afremmen, maar op markten buiten Europa verliezen Europese autobouwers momenteel heel snel marktaandeel. En denk niet dat het alleen om elektrische auto's gaat. In veel landen is de infrastructuur voor elektrisch rijden nog nauwelijks aanwezig. Bijna de helft van de door China geëxporteerde auto's heeft nog een verbrandingsmotor.

Werkloosheid daalt, gevoelsinflatie blijft hoog

De werkloosheid in ons land is in juni uitgekomen op 3,8%. In mei was het nog 3,9%. Helaas ging achter de daling zowel een afname van het aantal banen als krimp van de beroepsbevolking schuil.

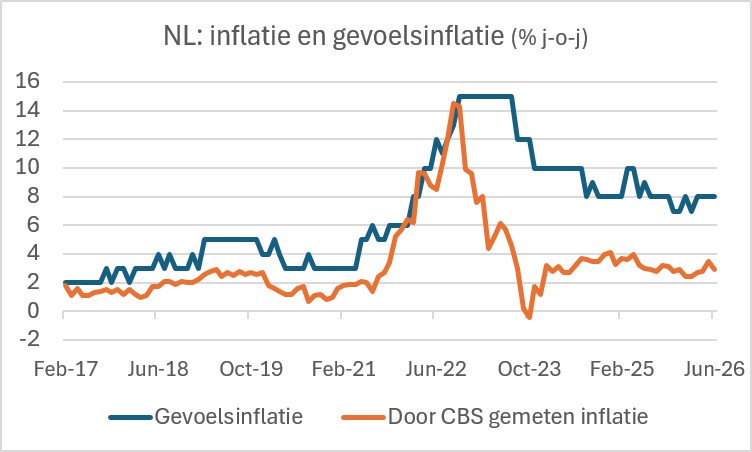

In een grappig rapport liet het CBS zien dat de 'gevoelsinflatie' sinds de inflatiegolf van een paar jaar geleden structureel hoger ligt dan de door het CBS berekende inflatie. In juni was de inflatie 2,9%, maar de door het CBS ondervraagde burgers dachten gemiddeld genomen dat de inflatie 8% bedraagt. Dit is een discussie die ik ook wel met vrienden heb. Ook die denken dat de inflatie veel hoger is dan het CBS rapporteert. In een commentaar op BNR zei ik dat het wel heel dom is om te veronderstellen dat de inflatie momenteel 8% bedraagt. De consumentenbestedingen groeien gematigd in volume. Dan is het onmogelijk dat de inflatie ver boven de stijging van het inkomen ligt. Toen ik aan BNR-collega's vroeg of hun inkomen ook met 8% stijgt, lachten die mij smalend uit.

Amerikaanse inflatie lager dan verwacht in juni

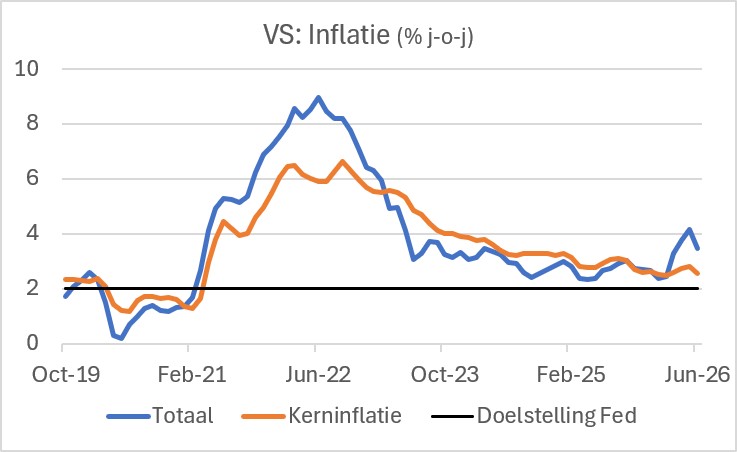

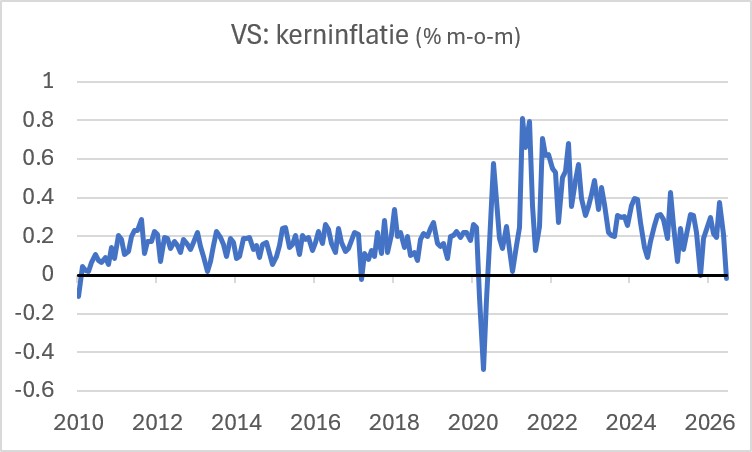

Net zoals in Europa is de inflatie in de VS in juni niet alleen gedaald ten opzichte van mei, maar ook meer gedaald dan economen verwachtten. In mei was de inflatie 4,2%. In juni daalde dat naar 3,5%, terwijl een daling naar 3,8-3,9% was verwacht. De daling werd niet alleen door de lagere olieprijs veroorzaakt. Ook de kerninflatie (dus exclusief de prijzen voor energie en voedsel) daalde: van 2,9% naar 2,6%. Daarmee ligt de inflatie natuurlijk nog steeds boven de doelstelling van de Fed en dat is al ruim vijf jaar zo. De inmiddels weer gestegen olieprijs gaat niet helpen. Geen wonder dat sommige leden van het beleidscomité van de Fed menen dat één of meer renteverhogingen opportuun zijn.

Toch denk ik niet dat de Fed de rente gaat verhogen. Zeker niet bij de eerstvolgende vergadering over anderhalve week. Maand-op-maand daalde het algemeen prijspeil met 0,4%, de grootste daling sinds april 2020. Maar ook exclusief energie en voedsel (de basis voor de kerninflatie) daalde het prijspeil in absolute zin maand-op-maand, zij het zeer nipt (-0,016%) en daardoor nauwelijks zichtbaar in de volgende grafiek. De grafiek laat echter ook zien hoe ongebruikelijk het is dat de prijzen, exclusief voedsel en energie, per saldo dalen. Dat kan een eenmalig gunstig cijfer zijn, maar hopelijk is het een indicatie dat de inflatie zich nu dan toch matigt.

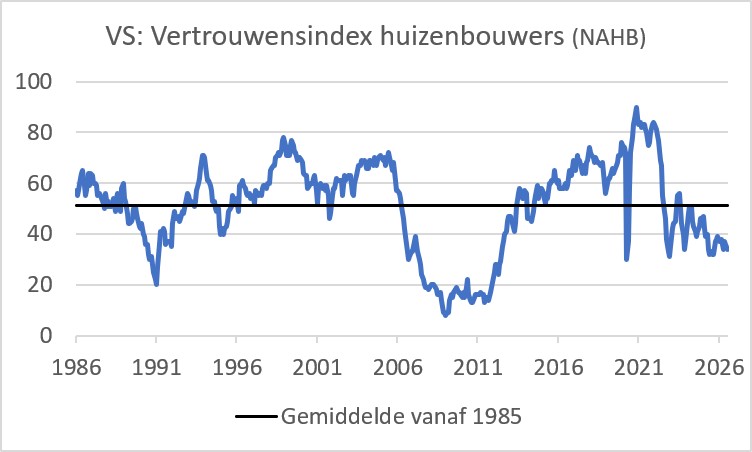

Er is nog een reden om geen renteverhoging op korte termijn te verwachten. De nieuwe Fed-baas, Kevin Warsh, was deze week te gast in het Congres voor lange sessies in het Huis en de Senaat waar hij door de congresleden werd ondervraagd. Het gaat per saldo best wel goed met de Amerikaanse economie, maar Warsh refereerde een paar keer aan de huizenmarkt die ronduit zwak blijft. En de huizenmarkt is nu bij uitstek rentegevoelig. De vertrouwensindex van huizenbouwers, de index van de National Association of Home Builders, daalde van 36 in juni naar 34 in mei. Zoals mijn laatste grafiek laat zien, is dat ruim onder het gemiddelde voor de lange termijn. Als een renteverhoging door de Fed gevolgd wordt door een stijging van de kapitaalmarktrente, stijgen ook de hypotheekrentes en daar zit de huizenmarkt echt niet op te wachten.

Afsluitend

De Chinese economische groei viel tegen in het tweede kwartaal en wordt steeds meer gedreven door de export. Voor ons heeft dat als gevolg dat er neerwaartse druk op onze inflatie vanuit zal gaan, maar ook dat onze industrie steeds heftigere concurrentie zal ervaren.

Onze werkloosheid is in juni gedaald. Helaas komt dat vooral doordat mensen de arbeidsmarkt verlaten. De laatste paar maanden is het aantal banen gedaald.

De Amerikaanse inflatie is in juni meer gedaald dat verwacht. Daardoor zal de Fed de rente waarschijnlijk onveranderd laten bij de eerstvolgende beleidsvergadering tegen het einde van deze maand.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.