Opinie Han de Jong

Lichtpuntje in supply chain op drempel nieuwe jaar

2021 loopt op z'n eind. Dit is mijn laatste wekelijkse macrocommentaar van het jaar. Het is opnieuw een ongebruikelijk, maar voor economen wel heel interessant jaar geworden.

Het economisch herstel, dat al in het tweede deel van 2020 was ingezet denderde voort, zij het met horten en stoten die sterk werden beïnvloed door het aanscherpen of juist versoepelen van de beperkingen op het openbare leven. Totaal onverwacht werd de economie getroffen door logistieke verstoringen die bijdroegen aan een sterk oplopen van de inflatie. Aanvankelijk werd dat alles afgedaan als tijdelijk. Uiteindelijk bleken de verstoringen en de inflatie veel hardnekkiger dan verondersteld en liep het stijgingstempo van de prijzen ook veel meer op dan velen hadden voorspeld.

Mijn hoogtepunt van 2021: Ajax – Borussia Dortmund

Ik hou mij keurig aan alle regels en heb mijn 'booster' inmiddels toegediend gekregen, maar al die beperkingen op het leven ben ik zo langzamerhand behoorlijk zat. Voor mij persoonlijk was het een enorme domper dat ik als voetbalsupporter niet meer welkom ben in het stadion, al voeg ik daar direct aan toe dat aanwezig zijn bij Ajax – Dortmund fantastisch was. Wat een wedstrijd, wat een sfeer, dat maakt veel goed. Een paar dagen later was er nog een kleine toegift toen PSV op bezoek kwam (al staan die dan nu wel bovenaan…).

De kortste dag is gelukkig nabij en Kerstmis is het feest van het licht. We snakken naar dat licht. Vastberaden om in de brei van economisch nieuws lichtpuntjes te vinden, kan ik melden dat ik wel wat heb gevonden. Een heel cruciaal, voor 2022 mogelijk alles bepalend lichtpuntje.

Gisteren publiceerde IHS Markit de voorlopige resultaten voor december van enquêtes die ze maandelijks in veel landen houden om het vertrouwen van inkoopmanagers vast te stellen. De samengestelde index voor de eurozone, dat wil zeggen voor de industrie en de dienstensector gecombineerd, daalde van 55,4 in november tot 53,4, het laagste niveau in negen maanden, maar nog wel boven het langjarige gemiddelde. Uiteraard is dit cijfer nog niet het lichtpuntje waarvan ik sprak. We weten echter waarom het ondernemersvertrouwen in mineur is: dat ligt vooral aan de dienstensector die opnieuw lijdt onder de aangescherpte coronamaatregelen om de omikronvariant een halt toe te roepen. We weten uiteraard niet hoe effectief dat alles zal zijn, maar zeker is dat we deze golf ook weer een keer te boven komen en dan gaat de dienstensector weer open. Ook het vertrouwen van ondernemers in de industrie verzwakte trouwens iets in december in de eurozone: 58,0 versus 58,4.

Hier word ik erg enthousiast van

Maar het lichtpuntje waarop ik de aandacht wil vestigen is wat er in het persbericht staat over de verstoringen van de logistiek in de wereld en de leveringen van grond- en hulpstoffen en halffabricaten die dat veroorzaakt. Ik citeer: December saw the largest expansion of production since September thanks to an easing of supply constraints." Later gaat het verder met: "Although supply chain delays continued to run far higher than anything seen prior to the pandemic, the lengthening of delivery times in December was the least marked since January." En helemaal enthousiast werd ik van: "Input buying consequently rose at the fastest pace since August and pre-production inventories grew at a rate unprecedented in more than two decades of survey history, facilitating higher output in many firms." (De cursivering en onderstreping zijn van mij).

Tijdens de persconferentie van de ECB gisteren zei president Lagarde er ook iets over. Berichten over het verminderen van de supply chain-problemen zijn kennelijk ook tot de ECB doorgedrongen, maar Lagarde bagatelliseerde ze direct als zou het om heel kleine verbeteringen gaan. Een zwaluw maakt nog geen zomer, dat is waar, maar in de afgelopen weken hebben we ook een paar andere signalen gezien die duiden op verbetering. Misschien heeft Lagarde gelijk dat het hier om een slechts kleine verbetering gaat waarvan we niet weten of die doorzet. Toch vind ik het heel belangrijk. Volgens een oude Oosterse volkswijsheid begint ook een lange reis met een enkele stap.

Ik vermoed dat het afnemen van supply chain verstoringen wel eens een zichzelf versnellend proces kan zijn, net zoals bij een puzzel na een moeizaam begin de stukje uiteindelijk steeds makkelijker in elkaar vallen. Als dat zo is, dan kan 2022 economisch best weer een mooi jaar worden met positieve verrassingen op het gebied van de economische groei. Ik zie ernaar uit.

Centrale bankiers maken een draai

De Amerikaanse Federal Reserve gaat de obligatieaankopen, die de centrale bank sinds het uitbreken van de pandemie doet, versneld terugschroeven. In november is met die vermindering begonnen en toen werd voorzien dat de aankopen in juni zouden worden beëindigd, maar nu wordt dat maart. Fed-baas Powell gaf ook aan dat renteverhogingen snel daarna zullen volgen.

De leden van het beleidscomité geven elk kwartaal allemaal hun prognoses voor de officiële tarieven van de centrale bank. In september dachten negen van de achttien leden dat het in 2022 niet tot een verhoging van de rente zou komen, zes dachten aan één renteverhoging volgend jaar en drie leden voorzagen twee renteverhogingen. Deze week dacht geen enkel lid meer dat de rente in 2022 onveranderd zal blijven en tien leden voorzien nu drie renteverhogingen. Het is nogal een draai.

Die draai wordt vooral gemotiveerd met de inflatie. Die is, zoals bekend hoger en hardnekkiger dan eerder verwacht. Powell benadrukte dat de inflatie die zich momenteel voordoet anders is dan de inflatie die was verwacht. Feitelijk was dat een manier om het woord tijdelijk niet te gebruiken, maar het betekent wel min of meer hetzelfde. Ik denk niet dat de Fed zich heel grote zorgen maakt over de inflatievooruitzichten op de wat langere termijn. Maar men realiseert zich kennelijk wel dat een monetair beleid dat bestaat uit een officiële rentestand van nul en nog altijd omvangrijke maandelijkse aankopen van obligaties niet passend is in een economie die sterk groeit, waar de inflatie richting 7% gaat, waar de arbeidsmarkt duidelijk heel krap is en waar de loonstijging daarom versnelt.

Loonkosten de sleutel

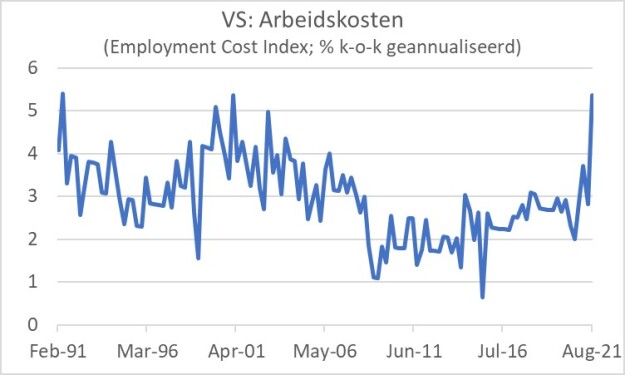

Powell werd tijdens de persconferentie gevraagd wanneer en waarom hij zijn mening over de nodige beleidsstappen had veranderd. Hij herhaalde nog eens dat de economie heel sterk is, refereerde aan de inflatiecijfers van de laatste maanden en noemde specifiek de 'Employment Cost Index' (ECI). Dat is een kwartaalreeks die wellicht de breedste maatstaf is van arbeidskosten. Powell zei geschrokken te zijn van het cijfer van 5,7% voor het derde kwartaal. Ik moest even op zoek in de statistieken want de 'headline' ECI was in het derde kwartaal slechts 3,7% hoger dan een jaar geleden. De 5,7% die Powell noemde, komt overeen met het geannualiseerde percentage van de kwartaal-op-kwartaal stijging van de ECI voor werknemers in de private sector. De volgende grafiek laat voor de totale ECI zien dat het gaat om een van de sterkste stijgingen van de arbeidskosten in de laatste dertig jaar. De boodschap die hieruit spreekt is dat de krapte op de arbeidsmarkt zich begint te vertalen in een forse stijging van de arbeidskosten, een ontwikkeling waar ik al langere tijd rekening mee houd.

Het mysterie van de gedaalde arbeidsparticipatie in de VS

In tegenstelling tot de ECB heeft de Fed een 'duaal mandaat'. Terwijl de primaire verantwoordelijkheid van de ECB het realiseren en handhaven van prijsstabiliteit is, moet de Fed ook mikken op maximale werkgelegenheid. Over dat laatste werd tijdens de persconferentie stevig doorgevraagd. Wanneer is sprake van maximale werkgelegenheid? Niemand weet dat precies, maar volgens Powell is sprake van 'rapid progress' naar deze doelstelling. En de versnelling van de stijging van de arbeidskosten is een ondubbelzinnig signaal. Toch dient gezegd dat er iets wonderlijks gebeurt op de Amerikaanse arbeidsmarkt.

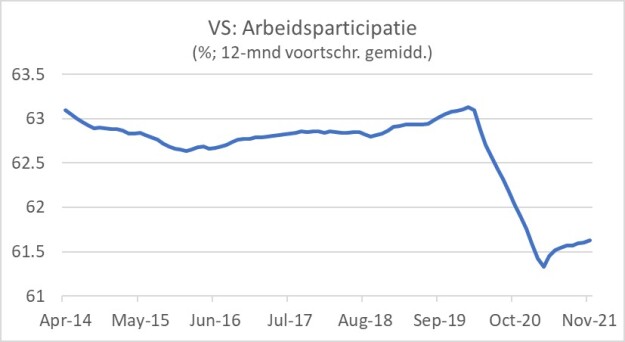

Bij ons is het aantal mensen dat een baan heeft nu hoger dan voor de pandemie. In de VS is dat niet het geval. Het aantal mensen met een baan is nog altijd zo'n 3,5 miljoen minder dan voor de pandemie, dat is 2,3% van de totale huidige werkgelegenheid. Het lagere aantal mensen in loondienst ligt niet aan het aantal mogelijke banen, want het aantal vacatures is veel groter dan het aantal werklozen. De pandemie en de enorme schok op de arbeidsmarkt heeft in de VS geleid tot een forse duikeling van de zogeheten participatiegraad, het percentage van de bevolking (in de relevante leeftijdsgroep) dat zich beschikbaar stelt voor de arbeidsmarkt, zoals het volgende plaatje laat zien.

Waarom de participatiegraad niet sneller stijgt nu er zoveel vraag is naar personeel is een beetje een mysterie. Ook voor de Fed. Powell speculeerde toen hij een aantal mogelijke oorzaken aangaf. Zo zei hij dat sommige mensen wellicht nog te bang voor corona zijn om weer aan het werk te willen. Het gebrek aan kinderopvang zou alleenstaande moeders ervan weerhouden zich op de arbeidsmarkt te begeven. Verder wees Powell erop dat mensen met aandelenportefeuilles en huizen de laatste twee jaar per saldo goed geboerd hebben en dat dat wellicht een reden is om niet te gaan werken, zeker in gezinnen waar voor de pandemie twee inkomens waren. Een andere verklaring is dat mensen die niet ver van hun pensioen afzaten de pandemie hebben aangegrepen om een definitieve, zij het wat voortijdige punt achter hun werkzame leven te zetten. De Fed hoopt dat de krappe arbeidsmarkt en de stijgende lonen uiteindelijk toch weer meer inactieven naar de arbeidsmarkt zullen lokken.

ECB volgt op grote afstand

Ook de ECB gaat de obligatieaankopen verminderen. De aankopen onder de zogeheten PEPP (Pandemic Emergency Purchase Programme) worden de komende maanden verminderd en in maart beëindigd. De aankopen onder het van voor de pandemie daterende APP (Asset Purchase Programme) worden in het tweede kwartaal juist verhoogd om de het totale bedrag van aankopen niet al te abrupt te laten dalen. In het tweede deel van 2022 worden de bedragen onder de APP dan weer verlaagd om in het laatste kwartaal op de huidige €20 miljard per maand uit te komen. President Lagarde gaf opnieuw aan dat renteverhogingen pas zullen volgen wanneer de APP is beëindigd. Dat wordt zeker niet voorzien in 2022.

De ECB heeft de groei- en inflatieramingen opnieuw behoorlijk aangepast. Zo ging de raming van de inflatie voor 2022 van 1,7% naar 3,2%. Daar werd Lagarde behoorlijk over aan de tand gevoeld tijdens de persconferentie op donderdag. Is zo'n cijfer geen reden om toch wat meer actie te nemen? Lagarde wimpelde dat weg door erop te wijzen dat de verhoging van de inflatieraming voor meer dan tweederde wordt veroorzaakt door de energieprijzen. Het is niet mijn taak om het voor Lagarde of de ECB op te nemen, maar ik wil ook nog wel toevoegen dat een deel van de verhoging van de inflatieraming voor 2022 wordt veroorzaakt door de cijfers van de laatste maanden. In november staat de inflatie voor de eurozone op 4,9%. Als dat in januari nog zo is en de inflatie in 2022 in een rechte lijn daalt, moet het jaar-op-jaar-cijfer in december 2022 op 1,5% uitkomen om een jaargemiddelde van 3,2% op te leveren. Bij een dergelijk cijfer is er voor de ECB niet veel reden het monetaire beleid sterk te verkrappen. Overigens denk ik dat de gemiddelde inflatie in 2022 hoger uit zal komen dan de 3,2% die de ECB waarschijnlijk acht, ook al wordt het cijfer wat gedrukt door de statistische perikelen rond de tijdelijke BTW-verlaging in Duitsland vorig jaar.

Oude strategische doelstelling wordt nu gehaald, nieuwe nog niet

Voor 2023 en 2024 voorziet de ECB nu een inflatie van 1,8%. In september werd voor 2023 nog 1,5% verwacht. Toen ik die 1,8% zag, dacht ik direct dat de doelstelling van 'onder maar dichtbij 2%' daarmee is gerealiseerd en dat er daarom reden is nu te beginnen met het normaliseren van het monetaire beleid. Maar toen herinnerde ik mij dat de ECB eerder dit jaar haar eigen strategie heeft aangepast en nu een symmetrische doelstelling van 2% heeft voor de middellange termijn. En Lagarde zei nog dat 1,8% geen 2% is. Ik kreeg acute jeuk. De ECB heeft, evenals veel anderen overigens, dit jaar zo misgekleund met het ramen van de inflatie dat een verschil van 0,2% tot 36 maanden vooruit zeker in de foutmarge ligt.

Tenslotte werd Lagarde nog gevraagd waarom het ECB-beleid zo afwijkt van dat van andere centrale banken die toch duidelijker kiezen voor een vermindering van de noodsteun en voor het verhogen van de rente. Daarbij werden naast de VS ook Canada en Australië genoemd en het VK waar de Bank of England deze week onverwacht de rente iets verhoogde. Lagarde verdedigde zich door erop te wijzen dat deze economieën niet te vergelijken zijn. Zo heeft de Amerikaanse regering een veel agressiever stimulerend begrotingsbeleid gevoerd en versnelt de loonstijging er duidelijk. Dat laatste is in Europa (nog) niet het geval. Ook wees Lagarde erop dat de inflatieverwachtingen weliswaar iets zijn opgelopen, maar ver verwijderd zijn van niveaus waarover de ECB zich zorgen zou moeten maken. Ik denk dat Lagarde gelijk heeft dat de situatie anders is. Maar de vraag is of de economische situatie in de eurozone het huidige monetaire beleid rechtvaardigt. Ik heb mijn twijfels… eigenlijk denk ik gewoon van niet.

Pandemie ook in 2022 van grote invloed op economie

De pandemie zal ook in 2022 grote invloed hebben op het economisch verloop. Een groot verschil met 2021 zal hopelijk zijn wat er gebeurt met de logistieke verstoringen in de wereld. De bleven in 2021 opmerkelijk hardnekkig, maar lijken in 2022 te gaan verminderen. Dat biedt ruimte voor aangename verrassingen. In hoeverre dat ook de inflatie zal beperken valt te bezien. Ik vermoed dat die toch hoger zal blijven dan nu gehoopt. Een geleidelijk krapper monetair beleid ligt in de rede, al zal de ECB behoorlijk achter blijven lopen, vermoed ik.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport