Opinie Han de Jong

Nieuw rentebeleid Fed zorgt voor onzekerheid

De persconferentie van Fed-voorzitter Powell na de laatste FOMC-vergadering is aanleiding mijn visie op het Fed-beleid te herzien. In december meende een meerderheid van de leden van het beleidscomité dat de Fed de officiële rente dit jaar drie keer zou verhogen. Tot dusver dacht ik, om redenen die ik vorige week heb toegelicht, dat de Fed zich aan dat script zou houden en de rente niet nog sterker zou verhogen. Maar de persconferentie van woensdag werpt toch een ander licht.

Dit is, kort samengevat, wat Powell zei (ik parafraseer uiteraard):

- De economie groeit sterk. In 2022 zal de groei hoger zijn dan de potentiële groei. De economie heeft geen ondersteuning meer nodig.

- De Fed heeft de eigen beleidsdoelstellingen (meer dan) bereikt: de inflatie ligt boven de doelstelling en er is sprake van 'maximale werkgelegenheid'.

- Renteverhogingen zullen geen of weinig schade aan de arbeidsmarkt toebrengen.

- Financiële instabiliteit is alleen voor het monetaire beleid van belang voor zover het invloed heeft op de economische groei. Dus het voorkomen van financiële instabiliteit is niet een doel op zichzelf.

Als je dit optelt, zei Powell feitelijk dat de officiële rente veel te laag is en dat het proces van renteverhogingen heel anders zal verlopen dan het proces dat eind 2015 begon en tot in 2019 duurde. Toen verhoogde de Fed de rente drie jaar lang gemiddeld drie keer per jaar. Nu zal het dus duidelijk sneller gaan omdat de omstandigheden heel anders zijn en de Fed de rente veel sneller dan toen naar 'neutraal' moet brengen.

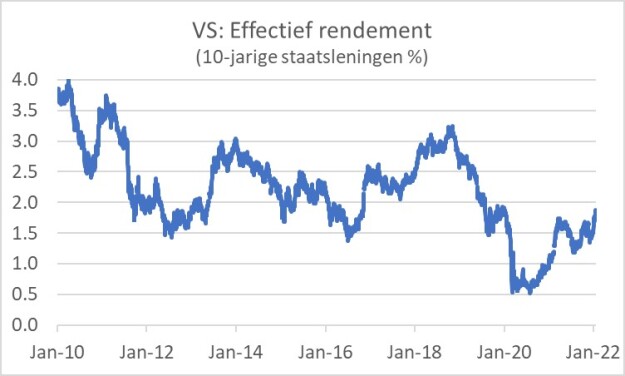

Met hoeveel zal de Fed de officiële rente dit jaar verhogen? Who knows??? Als de economie geen ondersteuning meer nodig heeft, moet de rente dus (minstens) terug naar 'neutraal', maar waar is dat? Voor mij is de kapitaalmarkrente hierbij een leidraad. Hoewel doorgaans wordt verondersteld dat de centrale bank de markt de richting wijst, is het vaker omgedraaid. Ik merk op dat de Amerikaanse kapitaalmarktrente (tien jaar) weliswaar is opgelopen, maar nog altijd slechts 1,8% bedraagt (op het moment van schrijven). Dat vind ik opmerkelijk omdat:

- De inflatie daar ver boven ligt.

- Iedereen weet dat de Fed het opkoopbeleid binnenkort stopzet en in de loop van dit jaar de balans zal gaan verkorten.

- En iedereen nu ook weet dat de Fed de officiële rente snel en mogelijk stevig zal verhogen.

Mijn interpretatie is dat de markt denkt dat de evenwichtsrente niet erg hoog is en als de markt daar gelijk in heeft dan impliceert dat het risico dat de Fed te agressief zal verkrappen en schade aan de conjunctuur toebrengt. Economen spreken dan van een 'policy mistake'.

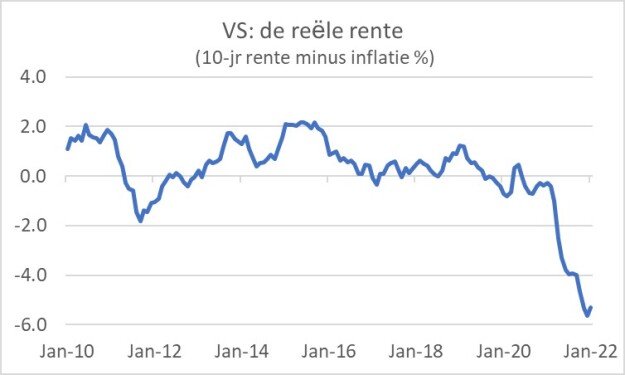

De reële rente, gemeten aan het effectieve rendement op staatsleningen minus de feitelijke inflatie is extreem negatief, zoals het volgende plaatje laat zien. Wat mij opvalt aan dat plaatje is dat deze reële rente sinds begin 2016 niet meer boven de 1% is geweest. Dat kwam niet door obligatieaankopen door de Fed. Tussen eind 2014 en het uitbreken van de pandemie heeft de Fed immers geen opkoopbeleid gevoerd en in 2018 en 2019 heeft ze haar balanstotaal zelfs terug laten lopen.

Krijgt de Fed de inflatie onder controle?

Uiteindelijk krijgt de Fed de inflatie zeker onder controle. Natuurlijk! De vraag is alleen tegen welke prijs. Begin jaren 80 bracht de Fed onder voorzitterschap van Paul Volcker de inflatie onder controle ten koste van twee elkaar snel opvolgende en pijnlijke recessies. Ik hoop dat een recessie nu niet nodig zal zijn en evenmin dat de Fed onbedoeld een recessie zal veroorzaken. Maar eerlijk gezegd kun je zo'n 'policy mistake' niet helemaal uitsluiten.

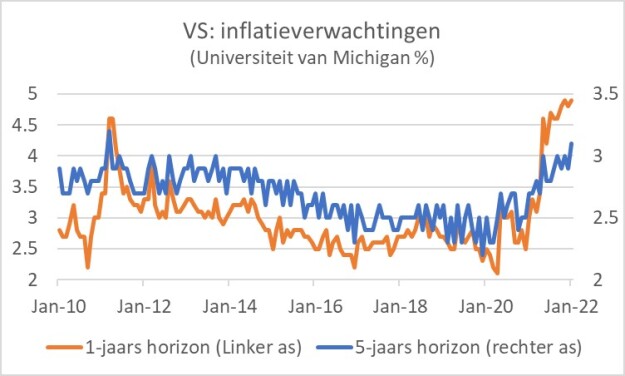

Economen hechten aan het belang van verwachtingen in het inflatieproces. Hoe hoger de inflatieverwachtingen oplopen des te groter de kans op hogere inflatie. Maar hoe meet je die verwachtingen? Er zijn diverse maatstaven. Het volgende plaatje komt uit de enquête die de Universiteit van Michigan maandelijks doet onder consumenten. Dat de verwachting voor de inflatie op een termijn van twaalf maanden fors is gestegen is logisch. Die volgt het feitelijke patroon van de inflatie tamelijk sterk. De verwachtingen voor de vijfjaars horizon zijn ook opgelopen en bedroegen in december 3,1%. De cijfers over januari worden vanmiddag (28 januari) gepubliceerd. Ik zou zeggen dat zulke inflatieverwachtingen reden voor zorg zijn, maar zeker niet voor heel agressief beleid.

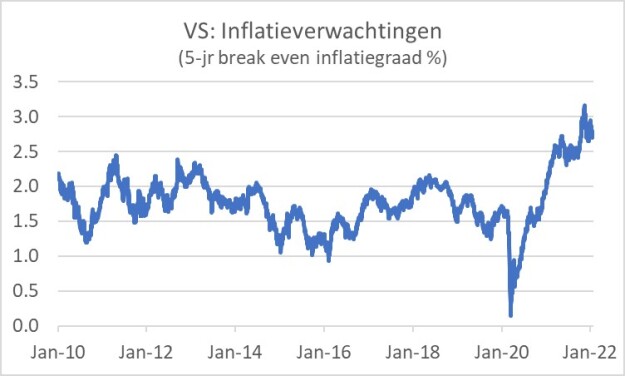

Inflatieverwachtingen kunnen ook worden afgeleid uit de prijzen van sommige financiële producten. Het volgende plaatje toont die verwachtingen op basis van de zogeheten 5 year break-even rate. Dit is het percentage dat het effectief rendement van conventionele obligaties met een looptijd van vijf jaar gelijk maakt aan dat van aan inflatie gekoppelde obligaties met dezelfde looptijd. Volgens deze maatstaf zal de inflatie de komende vijf jaar gemiddeld op 2,5 tot 3,0% liggen. Dat is hoger dan de afgelopen tien jaar, maar zeker niet excessief.

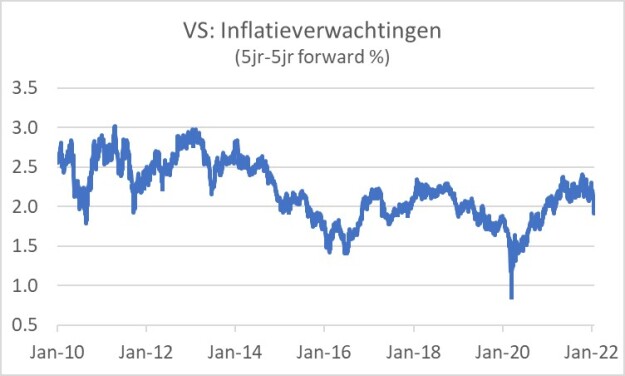

Het volgende plaatje toont de verwachtingen op basis van de zogeheten 5-year-5-year forward rate. Dit is een indicatie van de gemiddelde verwachte inflatie voor een periode van vijf jaar die over vijf jaar begint, dus zeg voor de periode 2027-2032. Die verwachting bedraagt momenteel zo'n 2%. De markt 'denkt' dus duidelijk dat de hogere inflatie wel een paar jaar kan aanhouden, maar op een termijn van vijf jaar weer volledig onder controle zal zijn.

Wat betekent dit alles voor financiële markten?

De kapitaalmarktrente is de laatste tijd opgelopen, maar het absolute niveau is nog altijd bescheiden, terwijl er toch legio redenen voor de markt zijn om de kapitaalmarktrente hoger te zetten. Dat dat niet gebeurt, impliceert dat er nog altijd diverse krachten zijn die de kapitaalmarktrente drukken. Ik verwacht daarom geen heel forse verdere stijging van de kapitaalmarktrente.

Voor aandelen is de situatie onzeker. Aandelenmarkten zijn in 2021 fors gestegen. Een deel van die koerswinst is inmiddels opgegeven. De twee belangrijkste risico's voor aandelenmarkten zijn een forse rentestijging en een recessie. Geen van beide lijken mij het meest waarschijnlijke scenario. Uiteindelijk kan een en ander makkelijk op z'n pootjes terecht komen als blijkt dat de economie door blijft groeien, de inflatie daalt en de kapitaalmarktrente slechts in bescheiden mate stijgt. Voorlopig is het echter onzekerheid troef en zal de toon gezet worden door: hoe snel en hoeveel de Fed de officiële rente verhoogt; door de percepties hier omtrent; en door de veranderingen in die percepties.

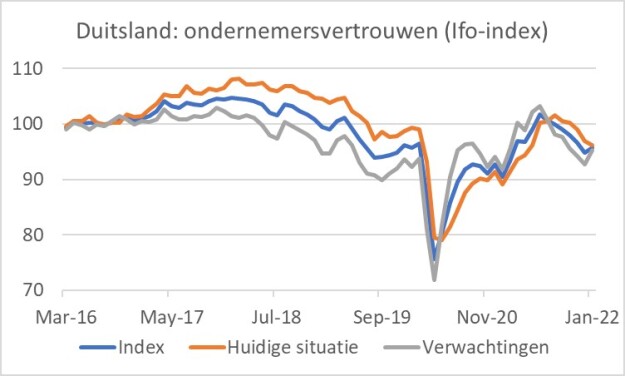

Duitse ondernemers optimistischer over de directe toekomst

De belangrijke Ifo-index die het Duitse ondernemersvertrouwen meet, is in januari gestegen tot 95,7, van 94,8 in december. Het was de eerste stijging na zes maanden daling. De verbetering van het ondernemersvertrouwen was te danken aan de 'verwachtingen'. De inschatting van de 'huidige situatie' werd juist minder positief. Dat kwam dan weer vooral door de dienstensector. De ondernemers in de industrie schatten de huidige situatie juist positiever in. Het is duidelijk dat de opgelopen besmettingen door de omikronvariant en de verscherpte lockdownmaatregelen de dienstensector parten spelen. Gelet op de versoepelingen die in veel landen worden doorgevoerd lijkt het erop dat de positieve verwachtingen terecht zijn.

De boodschap van de Ifo-index is gelijk aan die van de inkoopmanagersindex (PMI) van IHS Markit. De samengestelde PMI (diensten en industrie) voor Duitsland steeg van 49,9 in december naar 54,3 in januari. De sub-index voor de dienstensector steeg opvallend sterk: van 48,7 naar 52,2. Ongetwijfeld is dit een teken van optimisme over de naaste toekomst.

Volgens de enquête van IHS Markit worden levertijden in de industrie korter terwijl de beoordeling van nieuwe orders het meest positief was sinds september.

De gegevens van IHS Markit werpen ook een interessant licht op de ontwikkeling van kosten en prijzen. In de dienstensector liepen de inputkosten verder op over een breed front: energie, brandstoffen, lonen en materialen. Maar in de industrie nam de prijsdruk juist wat af. De sub-index voor de inputkosten is nog steeds ruim boven het historische gemiddelde, maar kwam op het laagste niveau van de afgelopen negen maanden. Ongetwijfeld is dit een eerste teken dat de inflatie zal matigen.

Amerikaanse economie groeit stevig in het vierde kwartaal, maar…

De Amerikaanse economie is in het vierde kwartaal met maar liefst 6,9% gegroeid ten opzichte van het derde kwartaal (geannualiseerd, op de 'Europese manier' berekend komt het uit op een groei van 1,7%). Jaar-op-jaar bedroeg de groei in het vierde kwartaal 5,5% en over 2021 als geheel groeide de Amerikaanse economie met 4,2%. Dat zijn alleszins goede groeicijfers.

Toch valt er op de cijfers voor het vierde kwartaal wel wat aan te merken. Van de 6,9% groei kwam 4,9%-punt op het conto van voorraadvorming. Dat is wel erg veel en natuurlijk tijdelijk. Wellicht kunnen we hier dan toch een positieve draai aan geven. De opbouw van voorraden geschiedde niet door een onverwacht wegvallen van de vraag naar goederen. Zowel de particuliere consumptie als de investeringen door bedrijven (uitgezonderd de constructie van bedrijfsgebouwen) groeiden gestaag. De sterke voorraadopbouw laat dan wellicht vooral zien dat bedrijven uit voorzorg voorraden materialen etc opbouwen. Kennelijk worden de leveringsproblemen op die terreinen minder.

Door de omikronvariant zal de economische groei in het eerste kwartaal dit jaar ongetwijfeld terugvallen, maar een versnelling van de groei in het verdere verloop van het jaar ligt in het verschiet.

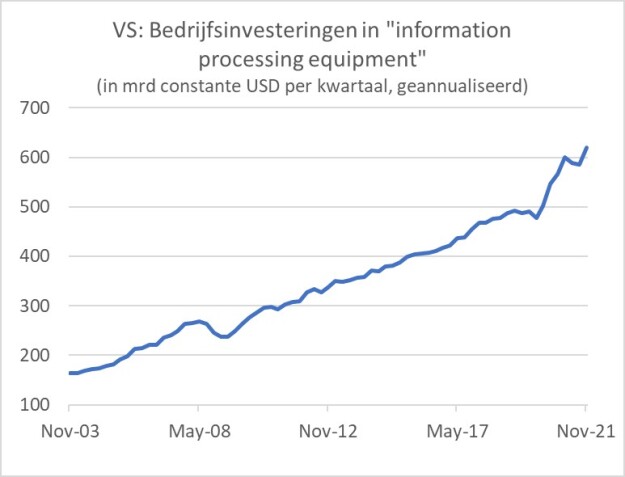

In het verleden heb ik wel vaker gewezen op de sterke groei van bepaalde investeringen door bedrijven. Het volgende plaatje laat zien dat bedrijven na het uitbreken van de pandemie hun investeringen in information processing equipment versneld hebben opgevoerd. In het vierde kwartaal lagen deze uitgaven in reële termen ruim 26% hoger dan in het vierde kwartaal van 2019, vlak voor de pandemie.

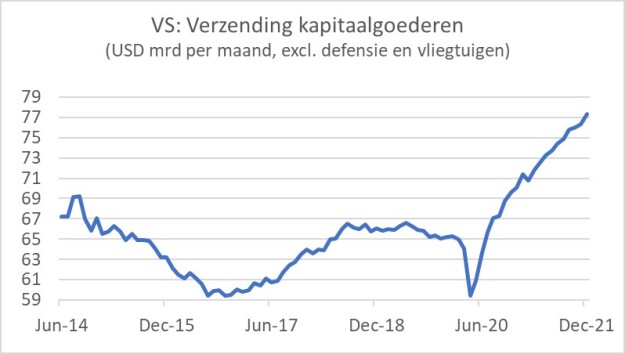

Ook het laatste plaatje duidt op een gezonde ontwikkeling van de bedrijfsinvesteringen. Het plaatje toont de verscheping van kapitaalgoederen. Dit zijn maandcijfers en luiden in lopende prijzen. In december lag het niveau bijna 19% hoger dan in december 2019. Bij een dergelijk sterke groei van de investeringen mag je verwachten dat de arbeidsproductiviteit wat sneller zal toenemen.

Vooruitzichten economische groei zijn gunstig

De vooruitzichten voor de economische groei zijn gunstig. Nu blijkt dat de omikronvariant aanzienlijk minder gezondheidsschade aanricht dan eerdere varianten en het ernaar uitziet dat lockdownmaatregelen snel verder zullen verdwijnen, zal ook de dienstensector weer normaal kunnen gaan draaien. Tegelijkertijd lijkt het erop dat leveringsproblemen in de industrie iets verminderen. Op dat punt is overigens nog een hele weg te gaan.

De Fed zal ongetwijfeld in maart de officiële rente verhogen en daar in het verloop van het jaar mee doorgaan. Er zullen nagenoeg zeker meer renteverhogingen komen dan de drie stappen waarop een meerderheid van de Fed bestuurders in december nog aan dachten. Dit creëert onzekerheid voor financiële markten. Die onzekerheid zal wel voortduren totdat duidelijk is hoeveel de inflatie terugvalt. Voorlopig gaat dat echter nog niet gebeuren.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport