Opinie Han de Jong

Inflatie blijft belangrijkste economische thema

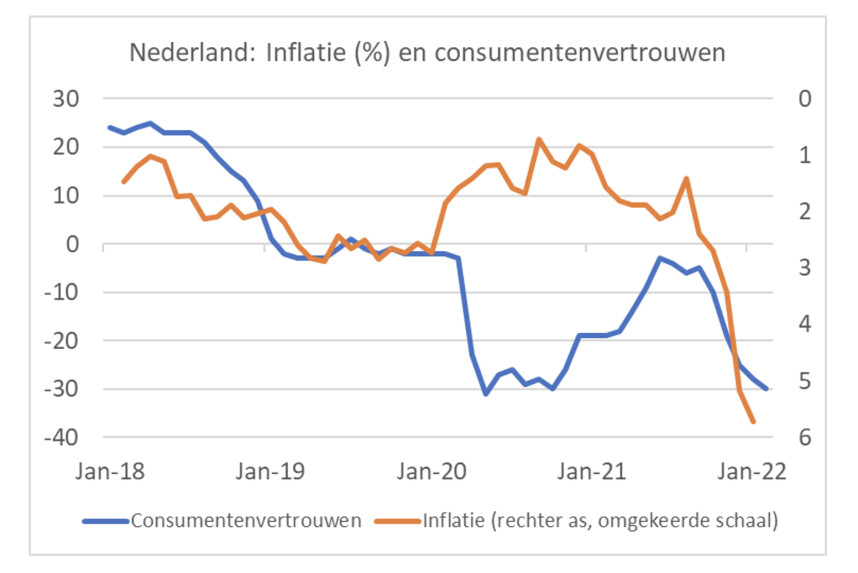

Het consumentenvertrouwen in Nederland is in februari opnieuw gedaald. De index kwam uit op -30 (-28 in januari), ver onder het historisch gemiddelde en nog maar net boven het dieptepunt in 2020 (-31 in mei 2020). Het laagterecord voor deze reeks werd geboekt in 2013: -43. Het is opvallend dat het vertrouwen zo laag is terwijl de economische groei hoog is en de arbeidsmarkt heel krap.

Het eerste plaatje laat zien dat de opmerkelijke daling van het vertrouwen is ingezet toen de inflatie (in de grafiek op een omgekeerde schaal weergegeven) sterk begon op te lopen. Het is daarmee heel waarschijnlijk dat het vertrouwen onder consumenten ernstig geschaad wordt door de inflatie. Overigens zien we deze ontwikkeling en samenhang niet alleen in Nederland maar ook elders.

Een record van 66% van ondervraagden zegt dat de prijzen de afgelopen twaalf maanden sterk zijn gestegen (je vraagt je af in welke wereld die andere 34% dan leeft, maar dit terzijde…) Een lichtpuntje is misschien dat het percentage ondervraagden dat een sterkere prijsstijging over de komende twaalf maanden verwacht, daalde van 37% in januari naar 32%.

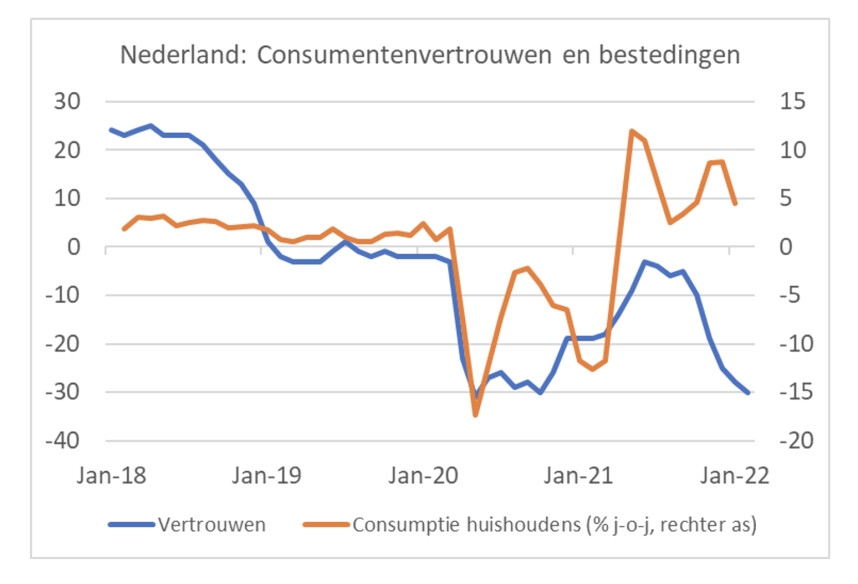

De vraag die dit opwerpt, is uiteraard hoe dit de economie echt raakt. Uiteindelijk gaat het niet om het vertrouwen van consumenten, maar om hun uitgaven. Het volgende plaatje laat zien dat het verband tussen vertrouwen en de 'consumptie huishoudens' relatief losjes is. Het kan echter niet anders dan dat inflatie van 6,4% de ruimte voor de bestedingen stevig inperkt doordat inkomens niet navenant meestijgen en de consument daar uiteindelijk niet anders op kan reageren dan door minder uit te geven in reële termen.

Het CBS heeft berekend dat wanneer de energietarieven in heel 2022 op hetzelfde niveau blijven als in januari een gemiddeld huishouden €1.321 meer aan energie kwijt zal zijn dan op basis van de energieprijzen in januari 2021, een stijging van 86%. Nu zijn deze cijfers wat geflatteerd want de stijging van de energieprijzen is al in de loop van 2021 begonnen. Belangrijker is dat veel huishoudens vaste contracten hebben en de hogere prijzen dus nog niet in rekening krijgen. Maar dat is uitstel van executie als de prijzen niet dalen voordat die contracten moeten worden vernieuwd.

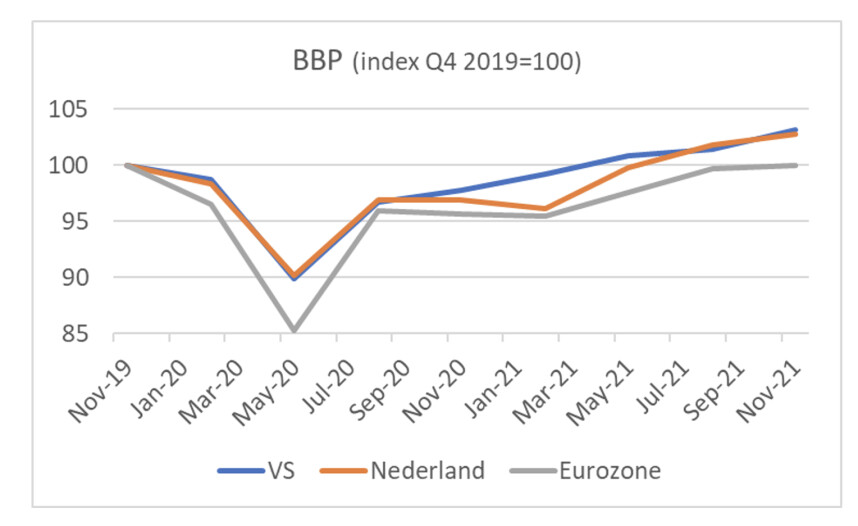

Het Nederlandse BBP is in het vierde kwartaal met 0,9% gestegen ten opzichte van het derde kwartaal. Daarmee lag de groei in ons land boven het eurozone gemiddelde en ver boven de krimp die in Duitsland werd gerealiseerd. Over heel 2021 groeide de economie met 4,8%. Dat onze economie is gegroeid in het laatste kwartaal vorig jaar was geen verrassing aangezien we al cijfers hadden over de productie in de industrie, de arbeidsmarkt en consumptieve uitgaven en detailhandelsomzetten. Toch is de groei opmerkelijk vanwege de in november aangescherpte coronamaatregelen, de sterk oplopende omikronbesmettingscijfers en de harde lockdown die vlak voor kerst werd ingesteld. Kennelijk hebben de beperkingen op het openbare leven steeds minder invloed op het economisch leven.

De harde lockdown duurde uiteraard een belangrijk deel van het eerste kwartaal, dus het valt te bezien hoe zwaar de economie in het lopende kwartaal zal blijken te zijn getroffen. Nu halverwege het kwartaal de restricties grotendeels verdwijnen, wordt dit ongetwijfeld een kwartaal met twee gezichten, waarbij de inflatie en het daaruit voortvloeiende koopkrachtverlies een belangrijke schaduw vormen.

Dat onze economie het in de pandemie iets beter heeft gedaan dan de eurozone als geheel blijkt uit de volgende grafiek. Ons BBP kwam al in de loop van 2021 op en boven het niveau van voor de pandemie. Dat lukte de eurozone als geheel pas aan het einde van 2021.

Fed verdeeld, maar hogere Amerikaanse rente komt eraan

De notulen van de beleidsvergadering van de Fed-vergadering van januari laat zien dat er binnen het beleidscomité nog de nodige verdeeldheid heerst over hoe het nu verder moet. Men blijft herhalen dat de inflatie door tijdelijke factoren in gang is gezet, maar erkent dat de inflatie zich heeft verbreed in de economie en dat sterke loonstijgingen een snelle daling van de inflatie mogelijk in de weg zullen staan. De Fed is verdeeld over hoe hierop het beste gereageerd kan worden. Dat het monetaire beleid dient te worden aangepast is wel duidelijk. Maar sommige leden van het comité vinden dat blijvend tegenvallende inflatie beantwoord dient te worden met een snelle en forse verhoging van de rente, terwijl anderen erop wijzen dat zulk beleid wel eens kan leiden tot financiële instabiliteit en dat daarom toch voorzichtig geopereerd dient te worden. Volgens mij heeft die laatste groep het bij het rechte eind. De inflatie zal in de loop van het jaar ongetwijfeld gaan dalen. En het zal niet voor het eerst zijn dat de Fed de economie in een recessie duwt door te agressief te verkrappen. Voorlopig is het echter nog niet zover.

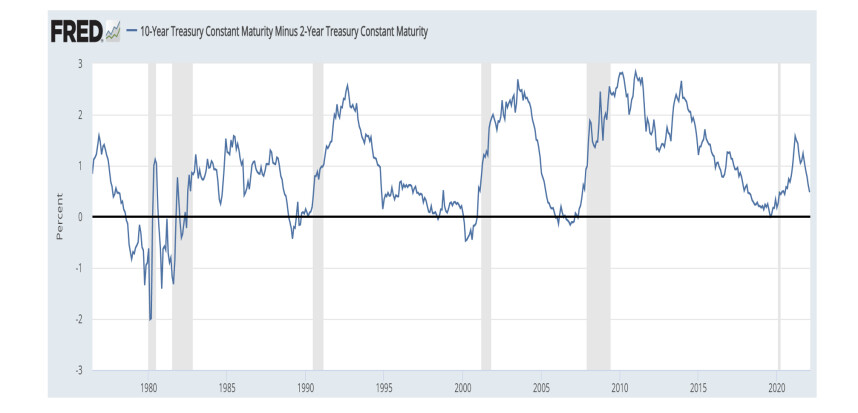

Het volgende plaatje toont het verschil tussen het effectieve rendement op tienjarige staatsleningen en die op tweejarige staatsleningen. Als de lijn daalt, wordt dat verschil kleiner. De 'yield curve vervlakt' dan in het jargon. De grijs gearceerde gebieden in de grafiek markeren recessies. Het is helder dat elke recessie in de laatste 45 jaar is voorafgegaan tot een omkering van de yieldcurve waarbij het effectieve rendement op tweejarige leningen dus hoger was dan dat op tienjarige leningen. Daarmee is dit verschil een behoorlijk betrouwbare voorspeller van recessies. De grafiek laat zien dat de curve de laatste maanden is vervlakt, maar nog bepaald niet negatief is. Het is wel zaak dit scherp in het vizier te houden.

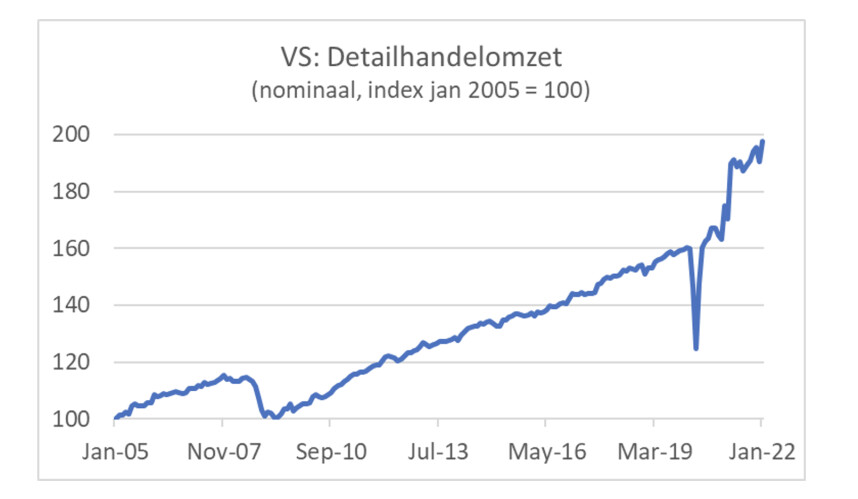

Overigens gaat de Amerikaanse consument door met besteden. De detailhandelsomzet steeg in januari met maar liefst 3,8% ten opzichte van december. De volgende grafiek laat mooi zien dat de Amerikaanse consument zich snel heeft hersteld van de scherpe daling die zich voordeed toen de pandemie uitbrak. Gesteund door verhoogde uitkeringen en genereuze cheques die de regering Trump naar alle Amerikanen liet sturen veerden de uitgaven snel terug. Toen ook de regering Biden cheques liet versturen was het helemaal feest. De detailhandelsomzetten liggen nu nog boven het niveau dat je had mogen verwachten als er helemaal geen pandemie was geweest en de trend van daarvoor zich had voortgezet.

Overigens moet men zich realiseren dat deze cijfers in nominale termen luiden. De hogere inflatie heeft dus duidelijk grip op deze cijfers waardoor het er mooier uitziet dan eigenlijk het geval is.

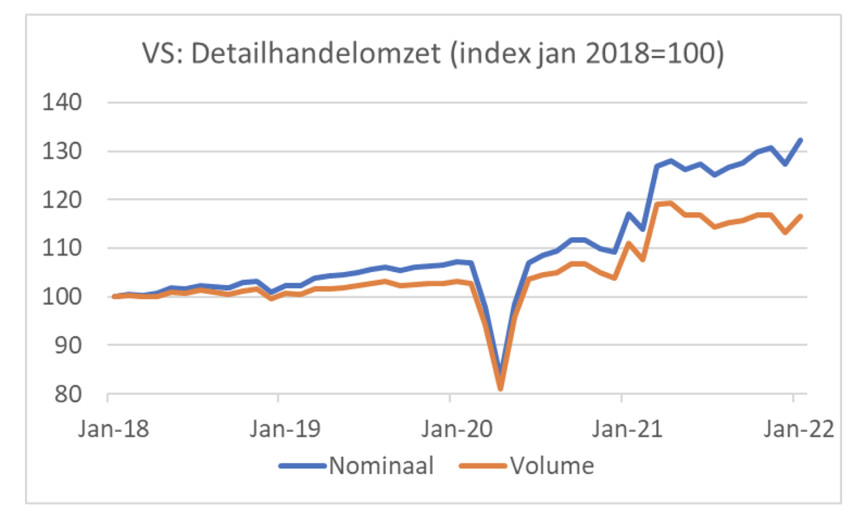

Het laatste plaatje is daarom belangrijk. Het toont de detailhandelsomzetten in nominale termen en in reële termen. Het effect van de 'Biden cheques' is duidelijk zichtbaar in het eerste deel van 2021. In volume zijn de omzetten vervolgens niet meer verder gestegen.

Ik heb mij in dit commentaar beperkt tot een bescheiden aantal indicatoren. De stand van de economie laat zich volgens mij het best als volgt samenvatten:

- Het gaat best goed met de economie, niet alleen bij ons, ook elders. Wel moeten we niet vergeten dat tal van kleine ondernemers hun financiële buffers hebben gebruikt om te overleven en de komende periode moeten proberen hun schulden af te lossen.

- Nu restricties op het openbare leven in veel landen verminderen, zal de economie zich vrijer kunnen bewegen.

- Azië wijkt nogal af van Europa en de VS. Het beleid blijft daar gekenmerkt door zero tolerance jegens het virus. Overigens is de inflatie in Azië niet of nauwelijks toegenomen.

- De economische gevolgen van restricties op het openbare leven zijn in de loop van de tijd verminderd, dus het 'opengaan' zal waarschijnlijk slechts een beperkt positieve invloed op de economie hebben.

- Personeelsschaarste en de hoge inflatie zetten een belangrijke rem op de groei in de komende periode.

- De inflatie blijft vooralsnog het grote thema, zowel in Europa als in de VS.

- In Amerika zal het proces van renteverhogingen door de Fed spoedig beginnen. Reken in principe op vijf renteverhogingen van 25 basispunten elk dit jaar.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport