Opinie Han de Jong

Hoogste inflatie in 46 jaar en die gaat niet snel dalen

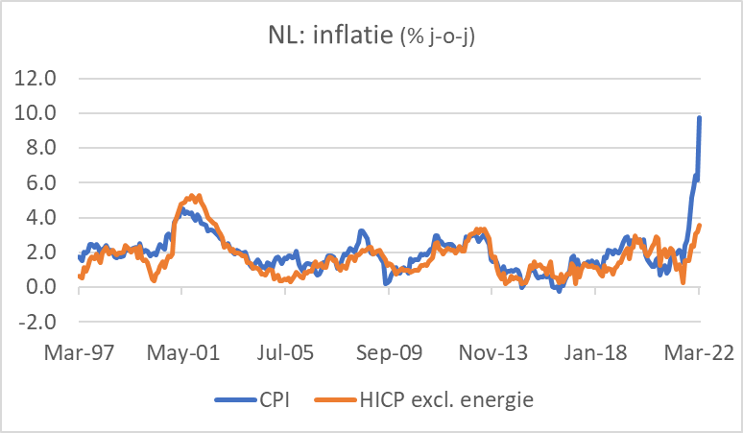

De Nederlandse inflatie is volgens de CBS-maatstaf (CPI) in maart opgelopen tot 9,7%, de hoogste stand in 46 jaar, van 6,2% in februari. Het zat eraan te komen, want vorige week werden de inflatiecijfers volgens de Europese maatstaf (HICP) al gepubliceerd voor maart en die knalden ook al omhoog.

'Energie' (dat wil zeggen gas en elektriciteit) is uiteraard de grote, maar echt niet de enige boosdoener. De kosten van energie lagen in maart 157,4% hoger dan een jaar eerder, in februari was dat nog een 'tamme' 77%. Uiteraard stijgen de prijzen van brandstoffen ook fors: 36,5% in maart tegen 24% in februari.

Als je naar de kerninflatie kijkt op de CPI-maatstaf, dat wil dus zeggen de maatstaf die voedsel, energie, alcohol en tabak buiten beschouwing laat, bedroeg de prijsstijging slechts 2,6%. En als alleen energie buiten beschouwing wordt gelaten (in dit geval betreft energie zowel gas en elektra als brandstoffen) dan was de inflatie op de HICP-maatstaf in maart 3,6%.

In zijn column in het FD schreef Lukas Daalder deze week dat de inflatiecijfers het feitelijke koopkrachtverlies van gezinnen wat overschat, een punt dat mijn vroegere collega's van ABN Amro ook wel eens hadden gemaakt. Bij de berekening van de prijzen van gas en elektriciteit gaat het CBS uit van nieuwe contracten. Maar veel mensen hebben contracten waarin ze de prijzen voor wat langere tijd hebben vastgelegd. Ik heb op een bierviltje uitgerekend dat de inflatie zo'n 4%-punten lager zou hebben gelegen in maart als hiermee rekening was gehouden en als we ervan uitgaan dat de helft van de mensen nog een vast contract heeft. Als de energieprijzen op het huidige niveau blijven, worden de mensen met vaste contracten uiteraard toch met de hogere prijzen en navenant koopkrachtverlies geconfronteerd wanneer hun contractperiode afloopt.

Uw eigen inflatie

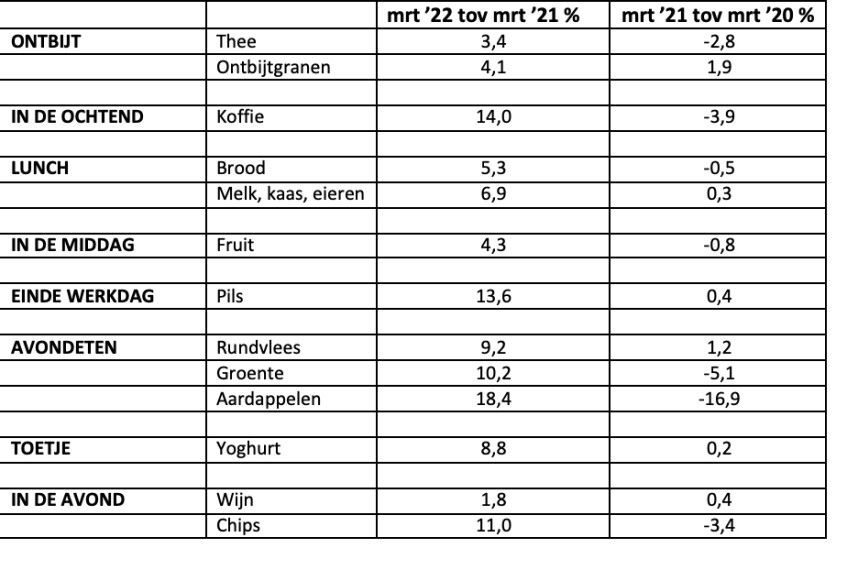

Ik dacht dat ik de inflatie voor de lezer iets concreter zou moeten maken. Daartoe ben ik door het adressenbestand van mijn lezers gegaan en heb op basis van de mensen die ik ken een geschat gemiddeld dagelijks consumptiepatroon opgesteld. Daar heb ik de prijsstijging in maart ten opzichte van maart vorig jaar bij gezocht en ook de prijsverandering die was opgetreden tussen maart 2020 en 2021. Die vergelijking laat zien dat sommige producten die de laatste twaalf maanden fors duurder zijn geworden in de twaalf maanden daarvoor juist goedkoper waren geworden. Als u zich in het consumptiepatroon niet herkent, kunt u via de link hieronder zelf met de cijfers stoeien (klik op 'Bewerk tabel' en daarna op 'Bestedingscategorieën' alwaar u een hoge mate van detail kunt bereiken). De trieste conclusie van mijn tabel is dat mensen die relatief veel wijn consumeren het minste koopkrachtverlies lijden, terwijl aardappeleters het slechtst af zijn…

StatLine – Consumentenprijzen; prijsindex 2015=100 (cbs.nl)

Het ziet er niet naar uit dat de inflatie snel zal dalen. De oorlog in Europa heeft de inflatievooruitzichten danig verslechterd. De energieprijzen zullen wel hoog blijven en als wij of de Russen besluiten de gaskraan dicht(er) te draaien en/of de olietoevoer te verminderen, zullen die prijzen ongetwijfeld verder blijven stijgen.

Totale energieboycot als sanctie

Ik lees dat wij door de betaling van onze olie- en gasrekening aan de Russen per saldo de Russische militaire operatie financieren. Tja, zo kun je het zien. Zo zouden de Russen kunnen zeggen dat zij met hun leveranties aan ons onze economie draaiend en onze huizen warm houden, terwijl wij de vijand zijn die met zware sancties de economie van Rusland probeert pijn te doen. Daar valt evenmin een speld tussen te krijgen. Gelukkig hoeven economen hier niet over te beslissen maar politici. Het Europees Parlement wil een directe stop op de invoer van Russische energiedragers. Met alle respect, maar daarmee zullen we onze eigen economie forse schade toebrengen – het lijkt mij eigenlijk een soort economische harakiri – maar misschien moeten we dat ervoor over hebben. Zou iemand een afweging maken van wie meer schade ondervindt van zo'n boycot, de Russen of wij?

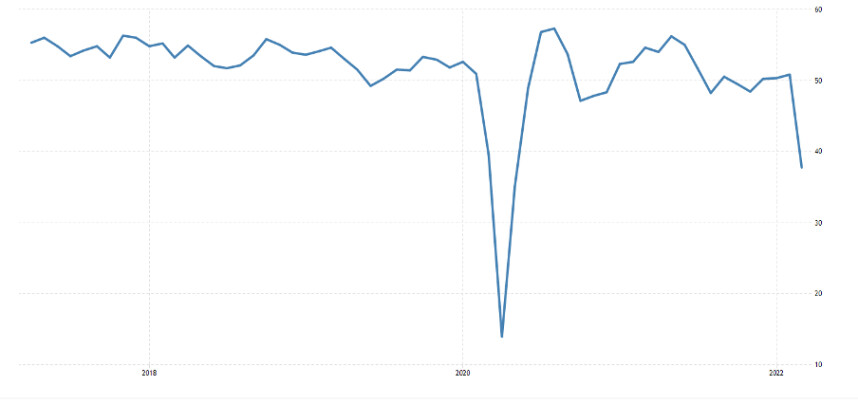

Ik lees verder dat economen (in het westen wel te verstaan) een diepe en langdurig recessie in Rusland voorspellen. Dat kan best zo zijn. De eerste indicaties van de economische ontwikkeling in Rusland van na het begin van de oorlog druppelen binnen. De inkoopmanagers index, die het ondernemersvertrouwen meet, duikelde stevig in maart, zoals het volgende plaatje laat zien.

Toch zou ik vooralsnog een beetje voorzichtig zijn met die voorspellingen van een diepe en langdurige recessie. De index van het producentenvertrouwen daalde in 2020 nog veel meer dan nu en desondanks kromp de Russische economie in 2020 slechts met 2,7%. Natuurlijk is dit pas het begin en zal zich dit keer mogelijk geen V-vormig herstel voordoen. Daar staat dan weer tegenover dat de gestegen olie- en gasprijzen voor Rusland een forse ruilvoetwinst opleveren. Als je alleen al naar olie kijkt, zijn de effecten aanzienlijk. Rusland exporteert circa 7,5 miljoen vaten olie per dag. Als de prijzen voor die olie door de oorlog zo'n $20 dollar per vat meer opleveren, bedraagt de extra opbrengst voor Rusland ruim $50 miljard op jaarbasis. Dat is circa 3% BBP. En tenslotte valt een deel van de import weg doordat wij bepaalde spullen niet meer willen leveren. Dat leidt tot problemen, maar minder import is positief voor het BBP als er verder niets anders gebeurt. We zullen het zien.

Laten we China niet vergeten

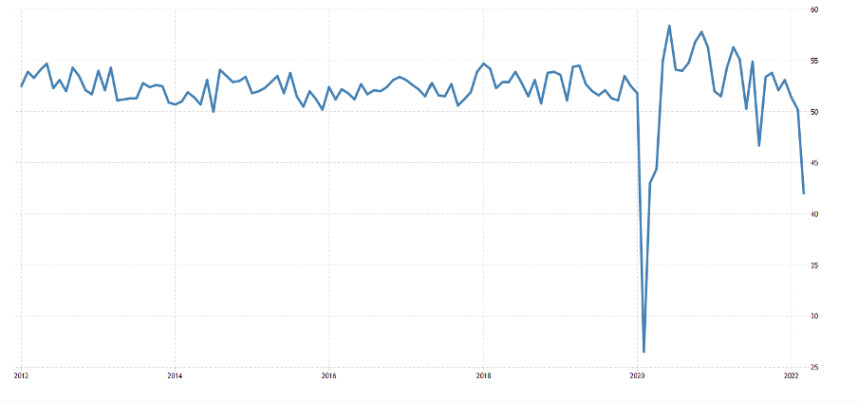

Een andere ontwikkeling waardoor de inflatievooruitzichten verslechteren, betreft de verscherpte coronagerelateerde lockdownmaatregelen in China. China produceert ongeveer 30% van alle op aarde geproduceerde goederen. Hoe ingrijpend de meest recente lockdownmaatregelen zijn, blijkt uit de Caixin-maatstaf voor het ondernemersvertrouwen in de Chinese dienstensector. De invloed op de economie lijkt groter dan bij eerdere coronagolven behalve de uitbraak van de pandemie in 2020. Dat liegt er niet om en nu ons leven is genormaliseerd is het makkelijk te vergeten dat het elders in de wereld anders aan toe gaat. Als de lockdownmaatregelen de productie en aanvoer van Chinese goederen opnieuw verstoren, zullen supply chain-problemen bij ons toenemen met alle gevolgen voor de inflatie vandien.

VS hobbelt lekker door

In de VS, tenslotte, blijft de economie vooralsnog lekker doorhobbelen. In de week van 2 april vroegen slechts 166.000 mensen een werkloosheidsuitkering aan, het laagste niveau sinds 1968 (en toen was de bevolking natuurlijk een stuk kleiner).

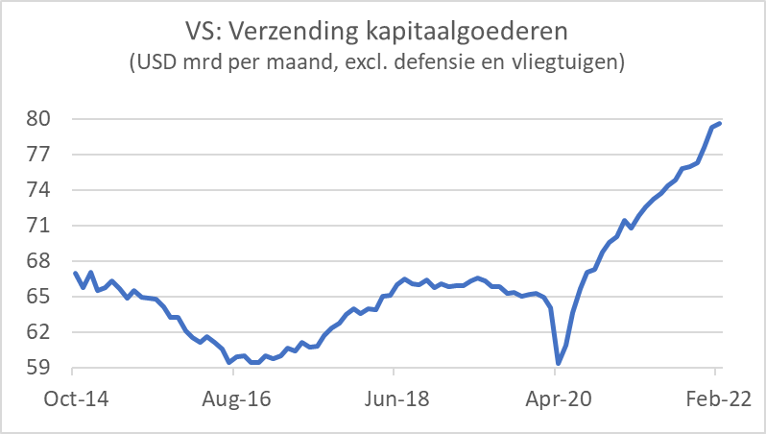

Amerikaanse bedrijven gaan ook vrolijk door met investeren, zoals het volgende plaatje laat zien. De maandelijkse cijfers over de waarde van de kapitaalgoederen die worden verzonden zijn een goede proxy voor de bedrijfsinvesteringen. Bijzonder frappant vind ik hoe gestaag de opgaande lijn vanaf de bodem in april 2020 zich ontwikkelt. Na april 2020 is de waarde van de verzonden kapitaalgoederen slecht in één maand gedaald ten opzichte van de voorafgaande maand. Ik moet wel toegeven dat prijsstijgingen hier mogelijk ook een rol spelen.

De rente stijgt, de huizenprijzen niet

De kapitaalmarktrente stijgt inmiddels fors. De Amerikaanse tienjaars rente beliep in augustus vorig jaar nog iets beneden 1,20% en bedraagt nu circa 2,65%. Natuurlijk is de inflatie veel meer opgelopen, maar de rentestijging is toch heel stevig in historisch perspectief. Overigens is het grootste deel van die stijging de laatste weken teweeggebracht. Toen de oorlog in Europa uitbrak was het tarief circa 1,80%.

Het wordt steeds duidelijker dat de Amerikaanse centrale bank uit een soort winterslaap wakker is geschrokken, zich realiseert dat de inflatie fors uit de klauwen is gelopen en dat ze daar met spoed iets aan gaan doen. Renteverhogingen van 50 basispunt zijn in aantocht en het verkorten van de door de obligatie aankopen opgeblazen balans zal met veel meer voortvarendheid worden aangevangen dan na 2014. Enerzijds is dat natuurlijk prima, want de inflatie moet onder controle worden gebracht, maar een doldrieste dadendrang brengt het risico van overkill en recessie met zich. Wordt vervolgd...

De Nederlandse kapitaalmarktrente laat hetzelfde beeld zien. In augustus vorig jaar bedroeg de tienjaarsrente bij ons nog circa -0,40%, momenteel zijn we dicht bij 1,0% en ook bij ons heeft een groot deel van de rentestijging zich in de laatste weken gemanifesteerd. De NVM meldde deze week dat de huizenprijzen in het eerste kwartaal iets zijn gedaald. Van een bevriende makelaar hoor ik ook dat er minder biedingen op huizen komen na kijkdagen. Ongetwijfeld speelt de gestegen rente daarbij een rol. Starters die niet veel eigen geld meebrengen zijn opnieuw het haasje vrees ik. En je kunt wel roepen dat er met spoed voor deze groep betaalbare woningen moeten worden gebouwd, maar bouwprocedures zijn lang en bouwmaterialen zijn nog weer verder in prijs gestegen. Kunnen we überhaupt nog woningen bouwen die starters kunnen betalen?

Heel onzekere tijden

Het zijn heel onzekere tijden. De almaar oplopende inflatie vermindert de koopkracht, zij het misschien niet helemaal in het tempo dat door de inflatiecijfers wordt gesuggereerd. Voorlopig zal die inflatie ook niet fors dalen. Klaas Knot zei deze week in de Tweede Kamer dat de inflatie pas in september gaat dalen. Hij kijkt dan vooral naar basiseffecten, lijkt me. Natuurlijk zou een spoedig einde van de oorlog in Oekraïne heel welkom zijn, niet alleen vanwege humanitaire redenen. De energieprijzen zouden waarschijnlijk dalen en zo enige verlichting bieden. Vooralsnog ziet het daar helemaal niet naar uit. En als het Europees Parlement zijn zin krijgt en er een volledige boycot op Russische olie en Russisch gas komt, naast de reeds ingestelde boycot van kolen uit Rusland, dan wordt het allemaal nog veel problematischer voor de economie.

De Wet van Murphy laat zich gelden in die zin dat de lockdownmaatregelen in China de productie daar opnieuw een knauw dreigen te geven. Dat zal ook inflatie verhogend werken en de toch al moeizame toelevering van goederen verder bemoeilijken. Terwijl rentestijging om diverse redenen welkom is, zal ook die een negatieve invloed op de bedrijvigheid hebben. Al met al is het momenteel niet eenvoudig met groot optimisme naar de economische toekomst gedurende de komende kwartalen te kijken.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport