Opinie Han de Jong

Lagarde heeft monetaire licht gezien… eindelijk

Ik ben geen groot fan van ECB-president Christine Lagarde. Maar nu heeft ze een blog geschreven (haar naam staat er tenminste onder) dat ik erg goed vind. Als u de tekst zelf wilt lezen, is die hier te vinden: Monetary policy normalisation in the euro area (europa.eu).

De reden dat ik de blogtekst goed vind, is dat er een goed begrip uit blijkt van de situatie waarin we ons bevinden. Eigenlijk bedoel ik te zeggen dat ik het met de inhoud eens ben. Maar heel eigenlijk bedoel ik te zeggen dat ik blij ben dat de ECB nu eindelijk 'op mijn lijn' zit.

Ik vat de belangrijkste punten graag samen. De economie gaat weer open, maar we gaan niet terug naar dezelfde situatie van voor de pandemie. Lagarde somt drie soorten schokken op die de economie sterk beïnvloeden of hebben beïnvloed. Het eerste soort betreft schokken vanwege logistieke verstoringen die hebben geleid tot prijsstijgingen van grondstoffen, zowel materialen en andere industriële inputs als voedsel. Het tweede soort schok betreft wat is gebeurd met de totale vraag naar goederen en diensten in de economie en de productie, zeg maar vraag en aanbod. Deze schokken hebben geleid tot hoge prijsstijgingen bij industriële goederen. De derde reeks schokken betreft het opengaan van de economie, wat leidt tot een forse verschuiving in het consumptiepatroon, minder goederen en juist meer diensten. Door personeelstekorten leidt dat tot hoge inflatie bij diensten.

Volgens Lagarde steeg minder dan 20% van alle onderdelen van het inflatiemandje van de eurozone voor de pandemie sneller dan 2% per jaar. Nu is dat kennelijk 75%.

Vervolgens merkt ze op dat 'supply chains' wellicht om geopolitieke redenen zullen veranderen. Dat maakt de wereldeconomie minder efficiënt en leidt tenminste gedurende enige tijd tot structureel hogere inflatie. De door de oorlog versnelde 'groene transitie' zal hetzelfde effect hebben.

Tenslotte merkt Lagarde op dat inflatieverwachtingen zijn gestegen. Ze voegt daar nog aan toe dat de 'rechtse staart' van de verdeling van de verwachtingen is verbreed. Dat betekent dat het risico op een veel hogere inflatie dan gewenst, is toegenomen.

Lagarde concludeert dat het extreem ruime monetaire beleid van voor de pandemie niet meer gepast is. Dat beleid was er immers op gericht om de als te laag beoordeelde inflatie en inflatieverwachtingen op te krikken. Dat is niet meer nodig. Daarom kondigt Lagarde informeel een normalisering van het beleid aan. In juli houdt de ECB op met het kopen van obligaties en zal de rente zeker omhooggaan. Aan het einde van het derde kwartaal zijn we dan af van de negatieve rente. Van mij had de ECB een stuk eerder tot dit inzicht mogen komen, maar toch: Halleluja!

De ECB zou de ECB trouwens niet zijn als Lagarde ook niet de verwachtingen voor rentestijging zou temperen. 'Gradualism', 'optionality' en 'flexibility' blijven sleutelwoorden. Dus reken niet snel op een hoge rente op de spaarrekening.

Misschien toch minder economische schade

De wereldeconomie wordt nog steeds door diverse schokken op en neer geslingerd en voorspelbaarheid is daardoor zeer beperkt. Hoe de oorlog en de sancties de Europese economie raken blijft lastig in te schatten. Ik ben er bepaald niet gerust op dat wij een recessie kunnen vermijden. Nu kun je betogen dat een recessie niet zo erg is omdat we een overspannen arbeidsmarkt hebben en een (beperkte) stijging van de werkloosheid misschien juist wel goed zou zijn. Maar ja, het blijft vervelend als mensen hun baan verliezen of hun bedrijf in moeilijkheden zien komen.

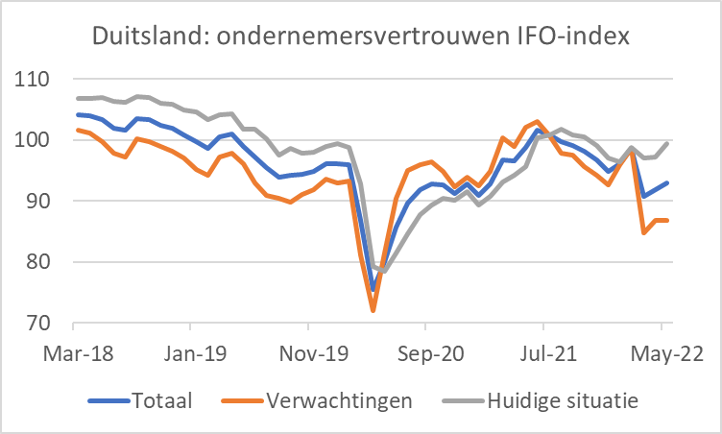

Hoe dan ook, de meest recente vertrouwensindicatoren geven geen aanleiding al op korte termijn een recessie in de eurozone te verwachten. De voorlopige cijfers van de zogeheten inkoopmanagers-indices laten zowel voor de industrie als de dienstensector een lichte daling zien. Het gecombineerde cijfer daalde van 55,8 in april tot 54,8 in mei. Dat is best een gezond absoluut niveau. De invloedrijke Duitse Ifo-index steeg zelfs: 93,0 in mei, na 91,9 in april. De grafiek laat zien dat het uitbreken van de oorlog tot een forse verzwakking van de verwachtingscomponent leidde, maar dat dat zich vooralsnog niet vertaalt in een vergelijkbare daling van de beoordeling van de huidige situatie. Sterker nog, volgens de Ifo-enquête beoordelen Duitse ondernemers de feitelijke ontwikkeling van de economie in mei positiever dan ze in april deden: 99,5 om 97,3.

In de VS viel de gecombineerde inkoopmanagers-index terug van 56,0 in april naar 53,8 in mei. Ook werd de economische groei in het eerste kwartaal iets naar beneden bijgesteld: -1,5% (geannualiseerd) tegen de eerder gerapporteerde -1,3%. De Federal Reserve van Atlanta stelt een reeks samen, GDPNow, die poogt op basis van diverse indicatoren de lopende groei te becijferen. Deze GDPNow staat nu op +1,8% voor het tweede kwartaal. Dat houdt dus niet bepaald over.

Recessie in de VS?

De vraag die dit oproept is of de Amerikaanse economie misschien dan toch in een recessie terechtkomt binnen afzienbare tijd. De combinatie van koopkracht uithollende inflatie, de behoorlijk forse rentestijging en de door de oorlog toegenomen onzekerheid werken wellicht in die richting. Anderzijds is het renteverschil tussen tienjaars en tweejaars overheidsobligaties al een poosje 0,2-0,4%. In het verleden zijn recessies allemaal voorafgegaan door een omkering van de yield curve, meer in het bijzonder door een situatie waarbij het effectieve rendement op tweejaars papier hoger was dan dat van tienjaars papier.

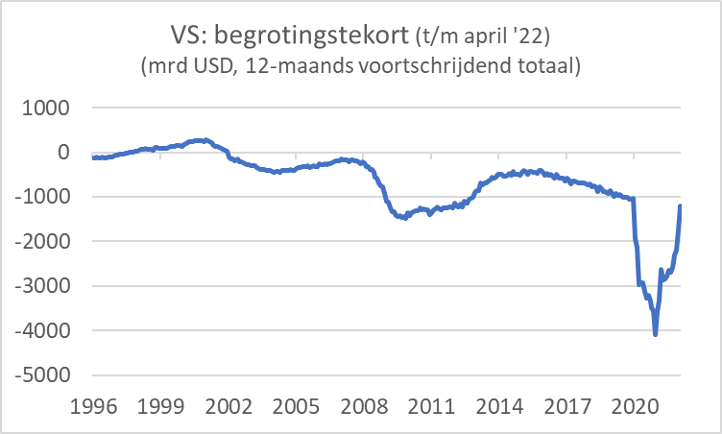

Een factor die in dit soort beschouwingen opvallend vaak wordt vergeten, is wat er met de overheidsfinanciën gebeurt. Nou, het is ronduit spectaculair wat daar gebeurt, zoals direct duidelijk blijkt uit de volgende grafiek. Het begrotingstekort van de federale overheid loopt momenteel in een ongekend tempo terug. Dat heeft natuurlijk alles te maken met het feit dat de steun- en stimuleringsmaatregelen van de laatste twee jaar niet worden herhaald en met de sterke arbeidsmarkt. Tussen maart 2021 en april 2022 (dus dertien maanden) is het tekort teruggelopen van 18,6% bbp tot 5,0% bbp. Het kan niet anders dan dat dit een heel forse rem op de bbp-groei zet. Het goede nieuws is dat deze verkrapping via het begrotingsbeleid niet in hetzelfde tempo door zal gaan. Ik blijf voor de VS daarom redelijk optimistisch dat een recessie daar kan worden voorkomen, of tenminste dat ze daarop een betere kans hebben dan wij in de eurozone.

Double whammy op de aandelenmarkt?

Voor de aandelenmarkt is dat uiteraard erg relevant. Die heeft dit jaar rake optaters geïncasseerd. Tot dusver is de daling van aandelenkoersen vooral gedreven door de stijgende rente die de koers-winstverhoudingen heeft geschaad. Een recessie zou dan ook nog eens de bedrijfswinsten een klap geven. Een 'second whammy'op de aandelenmarkt zou dan logisch zijn.

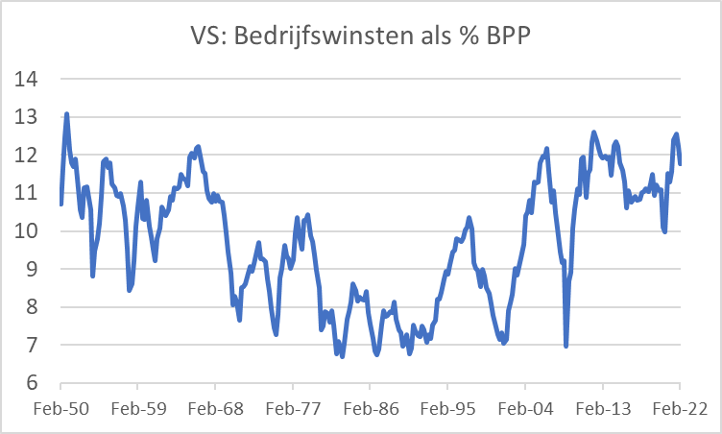

Winstmarges zijn momenteel hoog. Een macro-econoom als ik kijkt daarvoor het liefst naar macro-cijfers die te vinden zijn in de nationale rekeningen. In het eerste kwartaal zijn de bedrijfswinsten zowel in dollars als in percentage BBP iets gedaald. Geen reden voor paniek, maar de volgende grafiek maakt wel duidelijk dat winstmarges historisch hoog zijn. Wie in 'mean reversion' gelooft, kan zomaar concluderen dat er tenminste meer 'downside' is dan 'upside'.

Turkse inflatie loopt uit de hand

Even iets heel anders. President Erdogan van Turkije is niet blij met Zweden en Finland als potentiële NAVO-landen. De Turkse burgers zijn, zo stel ik mij voor, nog veel minder blij met het door Erdogan voorgestane monetaire beleid. Erdogan hangt een onconventionele visie aan over inflatie. Terwijl een overgrote meerderheid van economen denkt dat hoge inflatie kan worden bestreden met renteverhogingen, denkt Erdogan het omgekeerde. Rente vormt een kostenpost voor bedrijven. Hoe lager de rente, des te lager die kosten en des te lager de inflatie. Bovendien zet lage rente aan tot investeringen die de productiecapaciteit vergroten waardoor inflatoire druk afneemt.

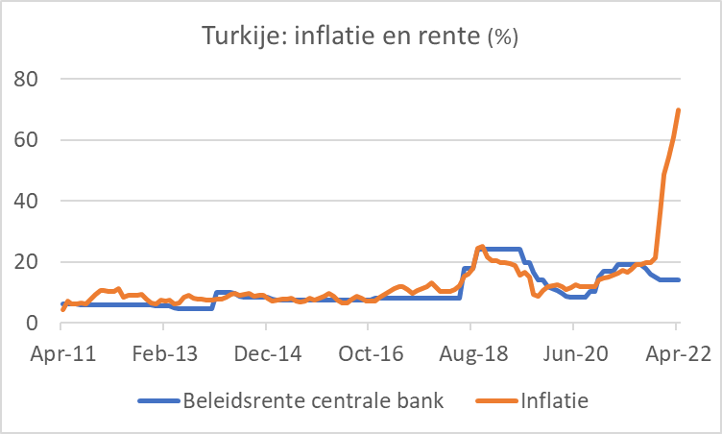

De visie van Erdogan wordt momenteel getest. In de loop van 2021 heeft de centrale bank de rente verlaagd terwijl de inflatie opliep. Helaas voor de Turkse bevolking loopt dit idiote experiment momenteel compleet uit de hand. In april bedroeg de inflatie 70%. Desondanks handhaafde de centrale bank deze week het belangrijkste officiële tarief op 14%. De lira staat onder hevige druk en is over een jaar gerekend ongeveer gehalveerd in waarde. Voeg daar de gestegen energieprijzen aan toe en er is een goede verklaring voor de toename van de inflatie. Om het tij wat te keren koopt de centrale bank op de valutamarkt lira's voor dollars. In de afgelopen twee weken zijn de deviezenreserves met circa $6 miljard afgenomen (tot circa $60 miljard).

Het is de vraag hoe dit de positie van Erdogan beïnvloedt. Burgers zijn best bereid enige economische pijn te lijden, maar als het te erg wordt, komen ze in opstand. In Zuid-Amerika hebben politieke leiders die de inflatie uit de hand lieten lopen vaak onder druk het veld moeten ruimen.

Paar weken pauze

Ik neem even een paar weken pauze voor wat betreft mijn geschreven commentaren (en trouwens ook wat betreft mijn gesproken commentaren bij BNR). En ik ben blij dat ik dat kan doen met een paar positieve boodschappen.

De eerste is dat ECB-president Lagarde een blogpost heeft geplaatst die de moeite van het lezen zeer waard is, al volstaat mijn samenvatting wellicht ook. De inflatievooruitzichten zijn heel anders dan voor de pandemie en hoewel er veel onzeker is, rechtvaardigen de huidige omstandigheden en vooruitzichten geen monetair beleid meer dat erop gericht is de inflatie en de inflatieverwachting op te krikken. Binnen een paar maanden zijn we van die vermaledijde negatieve rente af.

Diverse vertrouwensindicatoren stemmen optimistisch dat de klap die de conjunctuur oploopt door de oorlog, de sancties etc. misschien (iets) minder negatief is dan eerder gevreesd.

De Amerikaanse economie produceert momenteel matige cijfers over de bbp-groei, maar daarbij speelt een uiterst spectaculaire vermindering van het overheidstekort een belangrijke rol. De overheidsfinanciën blijven niet nog veel langer een negatieve invloed op de conjunctuur uitoefenen. De kans lijkt mij aanzienlijk dat de VS een recessie zullen kunnen vermijden.

Tenslotte is het de moeite waard te kijken naar Turkije. De inflatie ontspoort daar volledig door het door Erdogan afgedwongen monetaire beleid. Dat past natuurlijk niet in een rijtje goed nieuws. De Turkse burgers krijgen hier zwaar onder te lijden. Dat kan de positie van Erdogan wezenlijk verzwakken. Of dat goed of slecht nieuws is, moet u zelf maar uitmaken.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport