Opinie Han de Jong

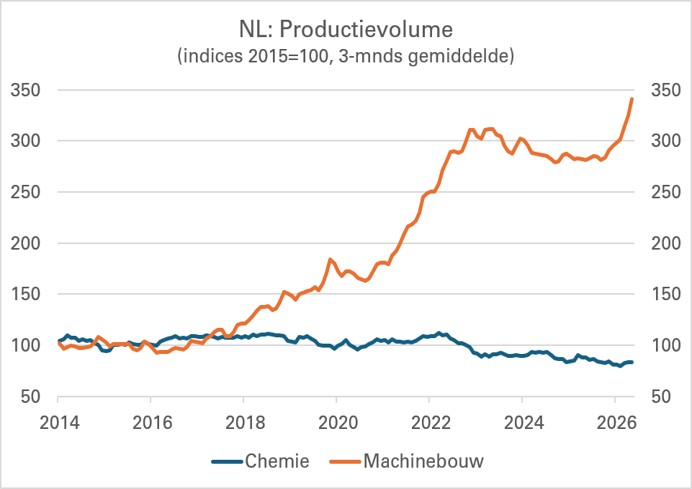

Sterke verschillen in groei productie binnen industrie

Voor de tweede maand op rij lag het volume van de Nederlandse industriële productie in mei 4,9% hoger dan een jaar eerder. Dat is heel uitzonderlijke groei. We onderscheiden ons bijvoorbeeld van Duitsland waar de productie ten opzichte van een jaar eerder onveranderd bleef. Wel zijn er grote verschillen tussen sectoren.

Het CBS meldt dat de productie in mei in 40% van de sectoren het productievolume van een jaar eerder overtrof. Dat is best een laag percentage bij een totale groei van bijna 5%. Dan moeten de verschillen tussen de ene en de andere sector wel groot zijn. En dat is ook zo. De groei in onze industrie is voor een belangrijk deel te danken aan de 'chippers'. Het volume van de productie in de machinebouw lag in mei meer dan 26% hoger dan een jaar eerder.

Daar staat tegenover dat tal van sectoren juist minder produceerde. Ronduit zorgwekkend vind ik de situatie in de chemie. Daar lag de productie ruim 6% lager dan een jaar eerder. De productie daalt er al een aantal jaar. Alles bij elkaar is de productie er nu zo'n 25% tot 20% lager dan voor de pandemie. In de volgende grafiek, lijkt dat productieverlies in de chemie nog wel mee te vallen, maar dat is een optische illusie. Het komt doordat de productie-index voor de machinebouw ook in de grafiek staat op dezelfde schaal en de productie daar explosief is gegroeid. Wat mij betreft is de boodschap tweeledig: koester de 'chippers' en besteed aandacht aan de chemie!

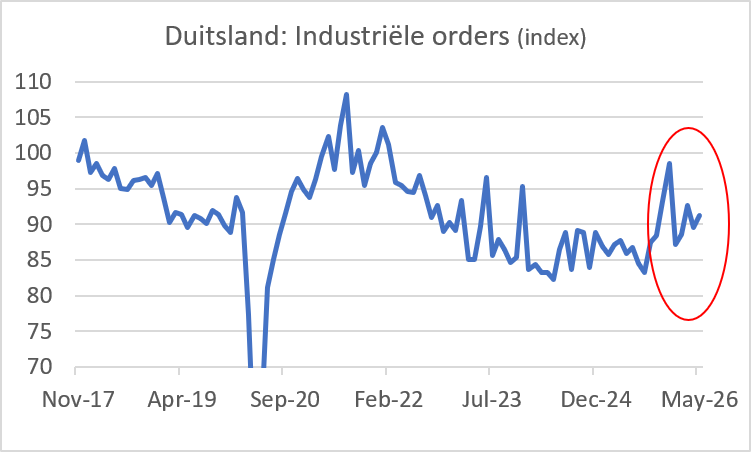

Met de Duitse industrie gaat het de laatste maanden ook wel minder slecht. De orders die bij de industrie geplaatst worden, lagen in volume in mei 1,9% hoger dan in april en de volgende grafiek laat zien dat de orderontvangsten in een opwaartse trend zitten. Dat het lang mag duren!

Wij hebben dus veel te danken aan de chippers die meebewegen met de tsunami van AI-investeringen in de wereld, terwijl de Duitse industrie relatief weinig AI-gerelateerde bedrijven heeft en juist meer gewicht heeft in de autosector en de chemie. De autosector staat onder druk van de Chinese concurrenten en de chemie lijdt onder de hoge energieprijzen en misschien ook de Europese regelgeving.

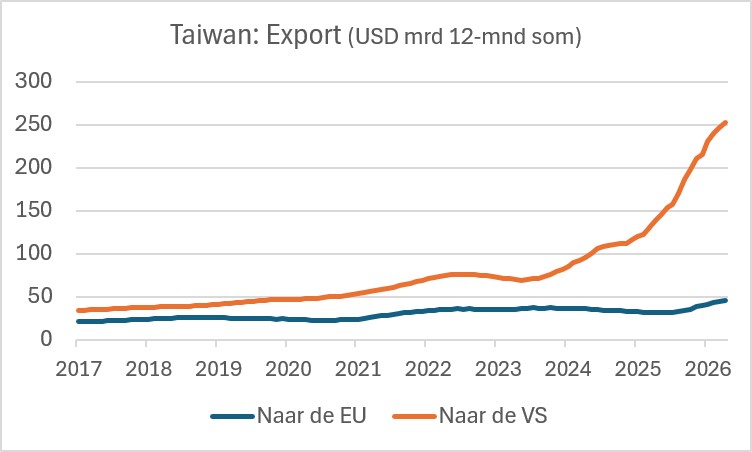

Het volgende plaatje laat de exportwaarde van Taiwan naar de VS en de EU zien. Taiwan exporteert veel AI-gerelateerde zaken, vooral halfgeleiders. Die exportcijfers van Taiwan is ook wel iets om je zorgen over te maken, lijkt mij. Europa dreigt een enorme achterstand op te lopen in de investeringen in AI. Kevin Warsh, de nieuwe baas van de Amerikaanse Federal Reserve, grapte toen hij twee weken geleden bij zijn eerste persconferentie in zijn nieuwe rol zei dat de afkorting AI niet 'Artificial Intelligence' betekent, maar 'American Ingenuity'. Het plaatje hieronder suggereert dat hij zomaar gelijk zou kunnen hebben.

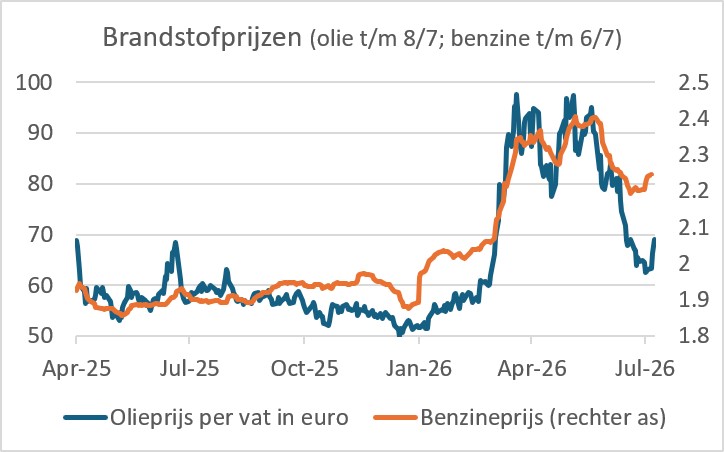

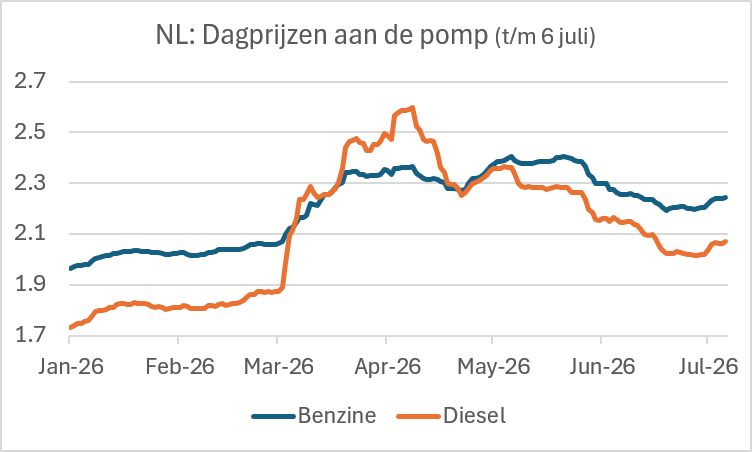

De schending van het tijdelijke bestand tussen de VS en Iran heeft de olieprijs weer wat omhooggeduwd. Op het moment van schrijven kost een vat Brent-olie ruim $75. De benzine en dieselprijzen aan de pomp gaan al iets langer de verkeerde kant op. Hopelijk draait deze trend snel om.

De notulen van de laatste Fed-vergadering vertelden ons wat we al wel wisten. Risico's van hogere inflatie zijn toegenomen en het risico van een ernstige verzwakking van de arbeidsmarkt is juist afgenomen. Een groot aantal leden van het rentecomité voelde bij de laatste vergadering daarom wel voor een renteverhoging. Toch was de beslissing om de rente onveranderd te laten unaniem. Wellicht waren de leden van het comité bereid om het nog even aan te kijken om zo ook hun nieuwe baas niet direct in conflict te laten komen met zijn baas. Ik denk dat even aankijken trouwens geen kwaad kan.

Geldmarktfutures prijzen een à twee renteverhogingen voor het einde van het jaar in. Komende week worden de inflatiecijfers voor juni in de VS gepubliceerd. Daar zal veel van afhangen. In mei bedroeg de inflatie 4,2% en dat is echt te hoog. In Europa is de inflatie in juni behoorlijk teruggevallen. Dat was deels, maar zeker niet volledig, te danken aan de lagere olieprijs. Als de Amerikaanse inflatie in juni eveneens lager uitvalt, denk ik dat de Fed de officiële rente ook bij de vergadering eind juli onveranderd zal laten. Maar dan moet de olieprijs natuurlijk niet oplopen.

Een enquête van de Federal Reserve van New York laat zien dat de inflatieverwachtingen van Amerikaanse consumenten in juni zijn opgelopen, al is er een gemengd beeld. Het eerste plaatje hieronder laat de inflatieverwachting zien voor de komende twaalf maanden. Die verwachting is eigenlijk adaptief in die zin dat het cijfer sterk wordt beïnvloed door het laatste inflatiecijfer. Aangezien de inflatie in mei sterk opliep naar 4,2% viel te verwachten dat de inflatieverwachting voor de komende twaalf maanden eveneens zou stijgen. En dat gebeurde ook. Die verwachting ging van 3,5% in mei naar 3,7% in juni, het hoogste niveau in drie jaar tijd. De verwachting voor de komende drie jaar (tweede grafiek hier onder) ging eveneens 0,2%-punt omhoog: van 3,1% in mei naar 3,3% in juni. De inflatieverwachting voor de komende vijf jaar bleef daarentegen stabiel op 3,0% (derde grafiek onder). Nu kun je zeggen dat die 3% boven de doelstelling van de Fed ligt en dat een renteverhoging voor de hand ligt, maar tegelijkertijd is het huidige niveau van de officiële rente, 3,5-3,75%, wat hoger dan 'neutraal'. Kortom, de kans op een of meer renteverhogingen door de Fed is reëel, maar ik denk dat ze het niet zullen doen.

Afsluitend

Onze chippers trekken de hele index van onze industriële productie omhoog. De groei in de machinebouw is fenomenaal, de krimp in de chemie is zorgwekkend. Hoewel de Duitse industrie een veel minder gunstige sectorale verdeling heeft dan de onze met zwaartepunten in de chemie en auto's, lijkt ook daar sprake van enige verbetering.

De Taiwanese export groeit lekker door. Er is een groot verschil in de ontwikkeling van de Taiwanese export, die voor een significant deel uit halfgeleiders bestaat, naar de VS enerzijds en de EU anderzijds. De nieuwste cijfers maken mij er niet vrolijker op.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Meningen zijn verdeeld op mestmarkt

- 2 .Een pool heeft altijd bestaansrecht

- 3 .Franse hittegolf drukt productie melk

- 4 .Gevoelige tik voor varkensprijs

- 5 .Mengvoerprijzen blijven stijgen

- 6 .Uienexporteurs zien goede vraag

- 7 .Tweede hittegolf werk door in gewassen

- 8 .Gewastour: hoe staan innovators erbij?