Opinie Han de Jong

Recessie of niet, that’s the question

De hoge inflatie holt de koopkracht van consumenten op ongekende wijze uit. Normaal zou dat leiden tot een daling van het volume van de consumptieve uitgaven en vervolgens tot een recessie. Huishoudens beschikken echter over een buffer: het extra spaargeld dat ze tijdens de lockdowns hebben opgebouwd, bovenop het spaargeld dat ze mogelijk al hadden. Die buffer wordt momenteel ingezet om de consumptie op peil te houden. Als de inflatie daalt tot of tot onder de groei van het inkomen, dan is die buffer niet meer nodig. Maar als de buffer 'op' is terwijl de koopkracht nog steeds krimpt, dan zijn een daling van het volume van de bestedingen en daarmee een recessie onvermijdelijk. Het is een race tegen de klok.

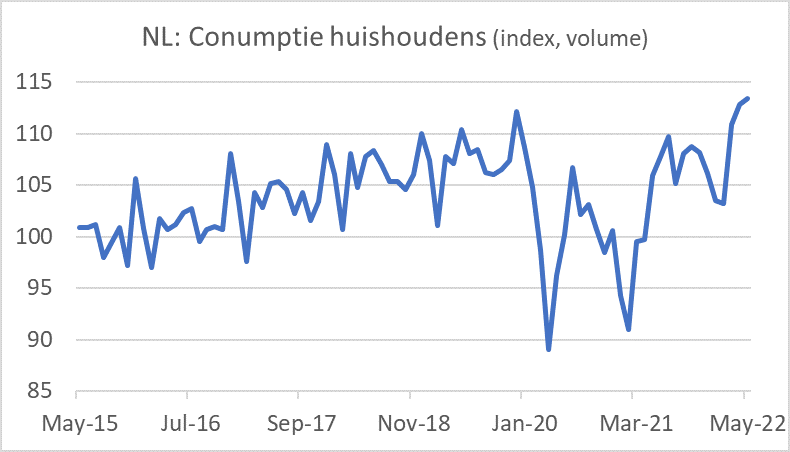

Het volume van de consumptieve uitgaven in ons land lag in mei 7,3% hoger dan een jaar eerder. Aan diensten werd zo'n 19% meer uitgegeven dan in mei 2021, aan goederen zo'n 5% minder. Die jaar-op-jaar cijfers worden nogal sterk beïnvloed door basiseffecten die weer door de diverse lockdowns zijn bepaald. Daarom heb ik in de eerste grafiek de index van de consumptie weer gegeven. In mei 2022 lag het volume van de totale consumptie 4,4% hoger dan in januari 2020, juist voor de pandemie. De koopkracht is sindsdien achteruitgegaan, dus is het duidelijk dat gezinnen momenteel in hun spaarpotten duiken. Uiteraard moeten we er rekening mee houden dat niet iedereen een spaarpot heeft aan weten te leggen, dus voor een deel van de huishoudens is het momenteel erg moeilijk.

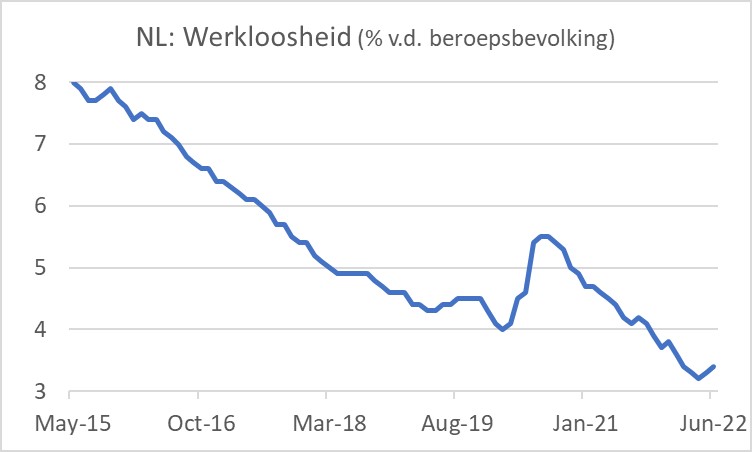

Ondertussen verzwakt de Nederlandse conjunctuur al. Het werkloosheidspercentage is in juni voor de tweede maand op rij iets gestegen: 3,4% tegen 3,3% in mei. Daarmee blijft de werkloosheid uiteraard wel historisch laag. Je zou zelfs kunnen beweren dat een verdere ontspanning van de arbeidsmarkt welkom zou zijn vanwege de bestaande arbeidstekorten.

Tijdens de pandemie is het aantal faillissementen fors gedaald. De verleende steun heeft kennelijk als onbedoeld neveneffect bedrijven in leven gehouden die zonder de crisis en de steunmaatregelen waarschijnlijk waren omgevallen. Die bedrijven hebben mensen in dienst, maar dat is economisch gezien niet optimaal. Die werknemers zouden elders in de economie productiever kunnen worden ingezet. Om hoeveel mensen dat precies gaat, is moeilijk vast te stellen.

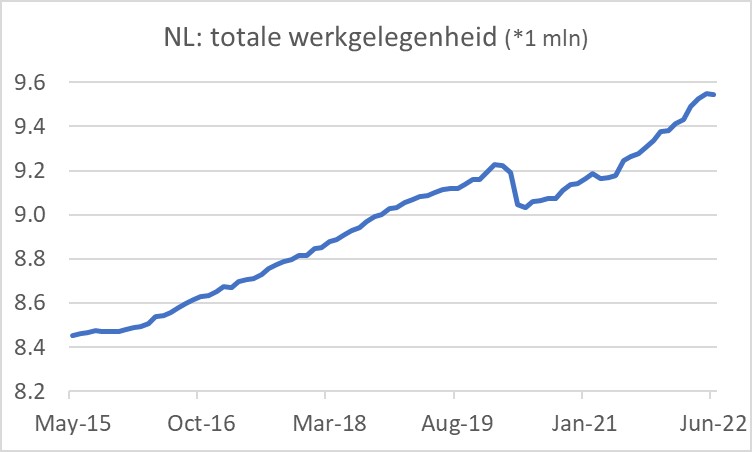

De totale werkgelegenheid in ons land bedraagt momenteel iets meer dan 9,5 miljoen banen. Een visuele inspectie van de bovenstaande grafiek suggereert dat er niet of nauwelijks sprake is van permanent banenverlies door de pandemie.

VS conjunctuur koelt af

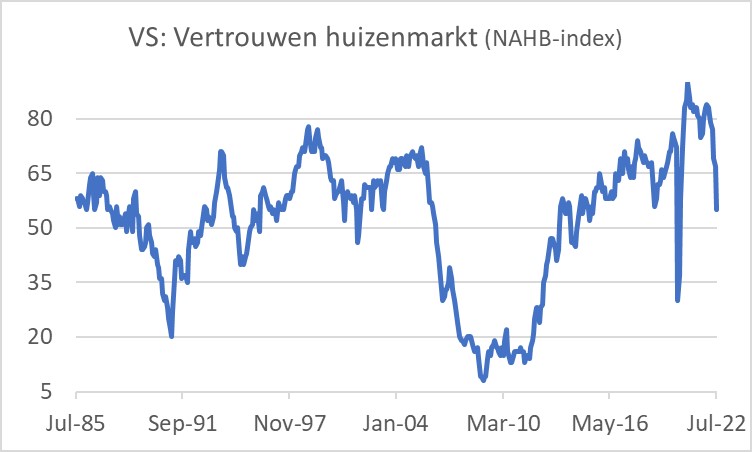

Recente cijfers impliceren dat de conjunctuur in de VS, of tenminste delen van de economie, momenteel in hoog tempo afkoelen. De huizenmarkt is een belangrijke drijver van de Amerikaanse conjunctuur. Ik heb er al diverse keren op gewezen dat de hypotheekrente in de eerste maanden van dit jaar heel fors is gestegen. Dat heeft zijn weerslag op de huizenmarkt. De National Association of Home Builders publiceert maandelijks de resultaten van een enquête onder aannemers en makelaars. De NAHB-index reflecteert het algehele vertrouwen in de huizenmarkt. In juli is die index uitgekomen op 55 tegen 67 in juni. De grafiek laat duidelijk zien dat de laatste maanden sprake is van een snel verlies van vertrouwen, maar ook dat het huidige niveau bepaald niet laag is in historisch perspectief. Het gemiddelde van de index vanaf 1985 is 52.

Lichtelijk 'nerdy' als ik ben, heb ik ook een plaatje gemaakt van de verandering van de index per maand. Dat plaatje laat zien dat de daling van de index in juli (-12 punten) historisch heel uitzonderlijk is. Alleen in april 2020 daalde deze index in één maand tijd meer (-41 punten). Waarom de index in juli zo sterk is gedaald, is eigenlijk een beetje een raadsel want de hypotheekrente is in juli juist gestabiliseerd. Misschien is de daling van de NAHB-index nog een verlate reactie op de eerdere stijging van de rente, of hangt het samen met de voortdurend hoge inflatie en de verdere verzwakking van het consumentenvertrouwen.

Dat de Amerikaanse huizenmarkt verzwakt, is ook af te lezen aan het aantal verkochte woningen in de volgende grafiek.

En dat de economie over een breder front aan vaart verliest, blijkt onder andere uit de wekelijkse cijfers over aanvragen voor werkloosheidsuitkeringen. In de week van 16 juli was dat aantal 251.000, weer iets hoger dan de 245.000 van de week ervoor. Ook de Philly Fed index, die het vertrouwen meet van ondernemers in het district van de Federal Reserve van Philadelphia, bevestigt de zwakkere conjunctuur. Deze index daalde van -3,3 in juni tot -12,3 in juli. Het langetermijngemiddelde van deze index is +8.

Elders in de wereld zijn wel meer positieve signalen op te tekenen. Zo stegen de exportorders van Korea in juni met 9,5% jaar-op-jaar, een verbetering ten opzichte van de +6,0% in mei. De cijfers suggereren dat de mondiale vraag naar technologieproducten sterk blijft. Ook de geografische verdeling van de orders blijft interessant. Koreaanse bedrijven boekten meer orders uit Europa (+18,8%) en de VS (+13,3%), veel meer uit landen die lid zijn van ASEAN (+28,8%) en juist minder uit China (-14,5%). Dat laatste heeft ongetwijfeld alles te maken met het 'stop go'-karakter van de Chinese economie waar Covid-uitbraken met strenge lockdowns worden beantwoord.

ECB op glad ijs

De ECB heeft voor het eerst sinds 2011 een renteverhoging doorgevoerd. Alle drie de officiële tarieven zijn met 0,5% verhoogd. Daarmee zijn we van de negatieve depositorente af. De ECB heeft ook een nieuw beleidsinstrument geïntroduceerd: het TPI, Transmissie Protectie Instrument. Wie dit leest, heeft waarschijnlijk ook al over de ECB-beslissingen gelezen, dus laat ik mij beperken tot de zaken die mij zijn opgevallen tijdens de persconferentie.

Lagarde gaf als een van de redenen waarom de rente meer is verhoogd dan de ECB in juni zelf had aangekondigd, dat de inflatie steeds maar blijft tegenvallen. Ik vind dat een rare verklaring, want hetzelfde had de ECB in juni kunnen zeggen en misschien ook wel eerder.

Het TPI lijkt mij een gedrocht. Het is een instrument waarmee de ECB de renteverschillen tussen landen wil beperken wanneer zij van mening is dat die verschillen de werking van het monetaire beleid frustreren en 'disorderly and unwarranted' zijn. Maar ja, wat is 'disorderly and unwarranted'? De ECB geeft zichzelf hier enorme ruimte voor (in)discretie en subjectiviteit. Mij lijkt dat vragen om problemen en politieke inmenging. En wat te doen als renteverschillen de werking van het monetaire beleid frustreren maar wel gerechtvaardigd zijn?

Voordat de ECB besluit tot het opkopen van staatsleningen van een land onder het TPI wordt bekeken of een land kwalificeert. Daartoe zijn vier criteria opgesteld. Zo moeten de overheidsfinanciën voldoen aan de bekende criteria. In werkelijkheid betekent dit dat een land niet kwalificeert als er een 'excessive deficit procedure' tegen dat land loopt. Dat gebeurt niet vaak en de schuldratio's lijken voor zulke procedures nauwelijks relevant, terwijl die voor renteverschillen wel heel relevant kunnen zijn.

Lagarde benadrukte enkele keren dat de bedragen die onder het TPI kunnen worden ingezet in principe ongelimiteerd zijn. Tegelijkertijd zegt de ECB dat de liquiditeit die door de aankopen wordt gecreëerd zal worden gecompenseerd (in economenjargon gesteriliseerd) zodat de totale hoeveelheid liquiditeit er niet door wordt beïnvloed. Het valt te bezien of dat in de praktijk kan werken.

Lagarde benadrukt ook dat het eerste instrument dat voor het beperken van renteverschillen wordt ingezet niet het TPI is, maar de herbeleggingen in de PEPP. Onder de PEPP (Pandemic Emergency Purchase Programme) heeft de ECB voor grote bedragen obligaties gekocht. De aankopen zijn inmiddels stopgezet. Het geld dat de ECB ontvangt wanneer obligaties in portefeuille worden afgelost, wordt herbelegd. Daarbij staat het de ECB vrij om met dat geld obligaties te kopen van een land naar keuze. Dus wanneer een Nederlandse staatslening wordt afgelost, kan de ECB dat geld gebruiken om een staatslening van een ander land te kopen met als doel de rente in dat land te drukken. Lagarde zei tijdens de persconferentie tot twee keer toe dat dit nu al gebeurt. Helaas vroeg geen van de journalisten naar de bedragen en andere details.

Van 'whatever it takes' naar whatever we want'

Per saldo ben ik weinig enthousiast over het TPI. Het is omringd met onduidelijkheid. De ECB zal het inzetten wanneer zij van oordeel is dat zij beter weet dan de markt hoe groot de renteverschillen moeten zijn. Ik hou niet zo van dergelijke betweterigheid van centrale bankiers. De voorwaarden waaraan landen moeten voldoen voordat de ECB het TPI zal inzetten voor een bepaald land zullen in de praktijk boterzacht zijn, vrees ik. Het gevaar van politieke inmenging lijkt mij groot. Het TPI lijkt mij verder een uitnodiging voor centrale bankiers om een wel heel erg activistisch beleid te gaan voeren. Carsten Brzeski van ING verwoordde het schitterend door op te merken dat de ECB zich onder Draghi committeerde tot 'whatever it takes' om de euro te redden. Het nieuwe instrument is volgens Carsten meer van 'whatever we want'.

Voor de pandemie waren de verschillen in grootte van de staatsschuld in de diverse eurolanden al aanzienlijk. En in een aantal gevallen was die staatsschuld eigenlijk al veel te hoog. In de pandemie zijn die schuldratio's fors gestegen. Dat laatste is te billijken, maar het zou beter zijn geweest als er nu een plan was gelanceerd om schuldratio's geleidelijk terug te brengen. Het zijn immers de schuldratio's die een belangrijke invloed hebben op de renteverschillen.

Spaarpotten zijn eindig

De mondiale conjunctuur zwakt af. Voorlopig putten veel consumenten uit hun tijdens de pandemie opgebouwde spaarpotten om hun bestedingen op peil te houden ondanks de enorme uitholling van de koopkracht. Die spaarpotten zijn eindig. Als de inflatie duidelijk daalt voordat die reserves verbruikt zijn, dan kan een recessie worden voorkomen. Anders moet men vrezen dat de consumptieve bestedingen in volume zullen dalen. Een recessie is dan onvermijdelijk.

De Amerikaanse economie verliest momenteel aan vaart. Vooral de verslechtering van de huizenmarkt gaat in een hoog tempo. Dat verhoogt de kans op een recessie in de VS.

De ECB heeft (eindelijk) de rente verhoogd en wel met 50 basispunten. Ook heeft de ECB een nieuw instrument gelanceerd, het TPI, waarmee ze ongewenste renteverschillen tussen Europese landen te lijf wil gaan. Mij lijkt dat TPI een stap in de richting van verdere politisering van de ECB en een mogelijkheid voor de ECB om een wel heel erg activistisch beleid te voeren.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport