Opinie Han de Jong

Jacht naar inflatierecord, maar licht aan einde tunnel

De Nederlandse inflatie is in juli, zoals verwacht, fors gestegen. Het record van januari 1975 komt in zicht, maar het patroon van de detailcijfers biedt enige hoop. Het ondernemersvertrouwen in de industrie verzwakt overal in de wereld en de Amerikaanse arbeidsmarkt geeft verwarrende signalen. De recessievrees voor de Verenigde Staten is echter voorlopig weer naar de toekomst verschoven.

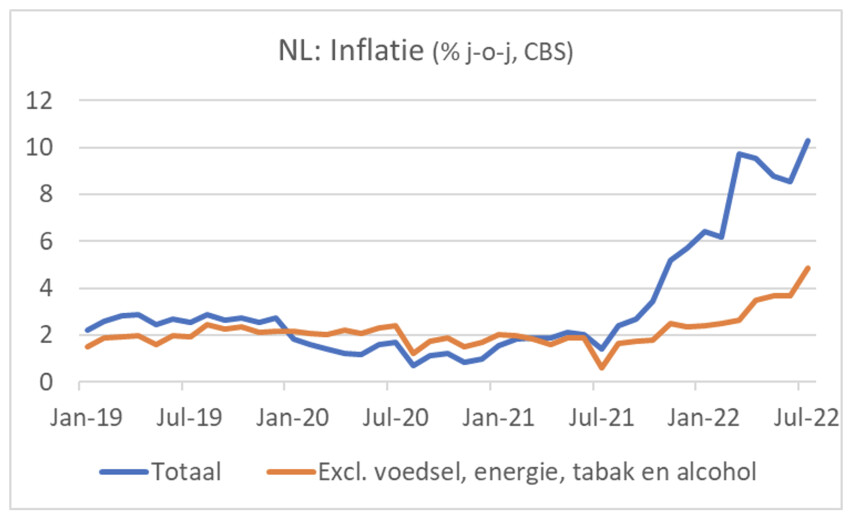

De Nederlandse inflatie is op de maatstaf van het CBS opgelopen van 8,6% in juni tot 10,3% in juli. Het record (ik kan het nagaan over de laatste 60 jaar) staat op 11,1%, dat in januari 1975 werd bereikt. Heel misschien gaan we dat oude record de komende twee maanden breken. In augustus en september vorig jaar steeg het prijspeil met respectievelijk 0,4% en 0,1%. Als we die cijfers de komende twee maanden overtreffen, gaat de jaar-op-jaar inflatie omhoog. IJs en weder dienende gaat de inflatie vanaf oktober geleidelijk dalen, dankzij basiseffecten. En mochten de energieprijzen onverhoopt dalen, dan kan het zelfs vrij snel gaan.

De kerninflatie versnelde ook in juli en kwam uit op 4,9%. Dat is wel een record, maar deze reeks gaat niet verder terug dan 1997.

Ik had al een behoorlijk hogere inflatie voor juli aangekondigd. De Europese gasprijzen zijn in juli fors gestegen en dat werkt bij ons snel door in de energieprijzen. Elektriciteit en gas waren beide circa 115% duurder dan een jaar eerder, ondanks een BTW-verlaging per 1 juli van 21% naar 9%. In juni was dat nog ca 85%. De huren waren een andere factor van belang. Vorig jaar waren die min of meer bevroren. Dit jaar mochten ze in juli in beperkte mate worden verhoogd. De stijging bedroeg uiteindelijk 3,0% jaar-op-jaar, tegen 0,7% tot 0,8% in de voorafgaande maanden terug tot juli 2021. Doordat huren zo'n 23% van het inflatiemandje uitmaken, tikt dat aan.

Benzine en diesel werden wat goedkoper in juli, waardoor de jaar-op-jaar stijging terugviel van zo'n 35% tot 25%. Mensen moeten elke dag eten. Prijzen voor voeding (11,5% van het inflatiemandje) zijn daarom heel zichtbaar. Voeding was 12,3% duurder dan een jaar eerder, tegen 11,2% in juni.

Goed nieuws over de inflatie

Ik akker de detailcijfers door in een zoektocht naar goed nieuws en met een beetje goede wil is dat te vinden. Los van energie, huren en voeding lijkt de inflatie van goederen te stabiliseren, terwijl die van diensten als hotels & restaurants en recreatie & cultuur nog verder oploopt. Waarom vind ik dat goed nieuws? Omdat het inflatieproces zo ook is begonnen. Okay, de energie speelde al vroeg een rol. Maar de eerste aanzet werd gegeven, doordat vraag naar en aanbod van goederen uit balans raakten. En dat kwam doordat mensen in de pandemie meer spulletjes gingen kopen, terwijl de productie door de lockdowns juist daalde. Dat de prijsstijging van goederen stabiliseert, suggereert wellicht dat vraag en aanbod weer in evenwicht komen. De stijging van de prijzen voor diensten kwam pas later op gang toen de economie werd heropend, zich een explosie van de vraag naar diensten voordeed, terwijl er onvoldoende capaciteit was om aan die vraag te voldoen. Maar ook hier gaan vraag en aanbod een keer het evenwicht hervinden. Er flikkert wat licht aan het einde van de inflatietunnel.

Heel andere koek van de Bank of England

De Bank of England heeft voor de zesde achtereenvolgende keer de rente verhoogd en dit keer zelfs met 0,5%, de grootste verhoging sinds 1995. Dat lijkt misschien een beetje agressief, maar het officiële tarief staat nog altijd slechts op 1,75% en de inflatie stond in juni op 9,4%. De reële rente is dus nog steeds zeer negatief. De Bank of England is opmerkelijk uitgesproken en openhartig. Ze denkt dat de inflatie in oktober een piek bereikt van 13,3%. Hoewel de loonstijging ook versnelt, onder druk van de stijgende prijzen en de krappe arbeidsmarkt, blijft die toch ver achter bij de inflatie. De Bank of England concludeert dan ook dat de reële netto-inkomens van gezinnen dit jaar en volgend jaar fors dalen, dat de particuliere consumptie dan ook moet dalen en dat een recessie vervolgens onvermijdelijk is. Die begint volgens de bank in het vierde kwartaal dit jaar en gaat wel een jaar duren. Dat is nog eens andere koek dan we van de ECB altijd horen. Die gaat ongetwijfeld betogen dat de situatie in de eurozone heel anders is, maar daar trap ik niet in.

Overal zie je conjuncturele verzwakking

Waar je ook kijkt, zie je een verzwakking van de conjunctuur. Het ondernemersvertrouwen verzwakt in veel landen. In de industrie is dat beeld in de meeste landen hetzelfde. De inkoopmanagersindices voor de industrie dalen al maanden en zijn in veel landen tot onder de 50 gezakt. Ik kijk altijd graag naar Korea en Taiwan, omdat dat vroeg-cyclische economieën zijn waar marktkrachten redelijk de vrije loop krijgen. In Nederland daalt de NEVI-inkoopmanagersindex ook, maar die is wel nog altijd ruim boven de 50.

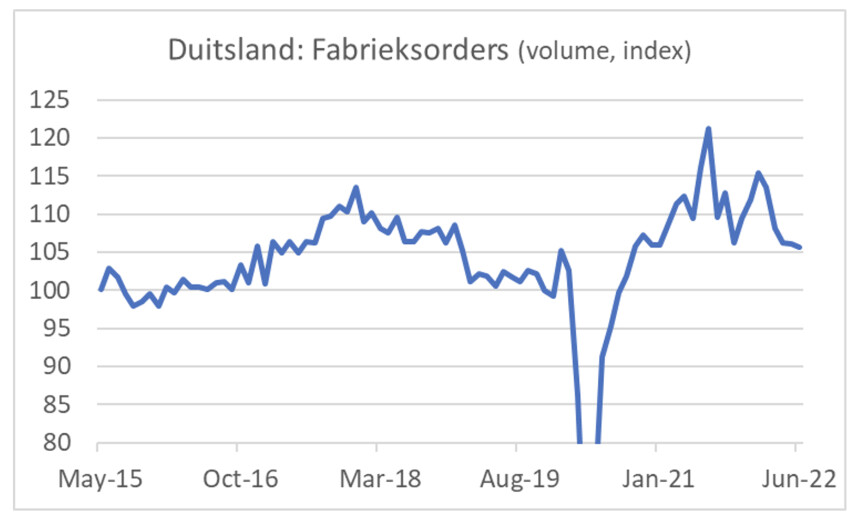

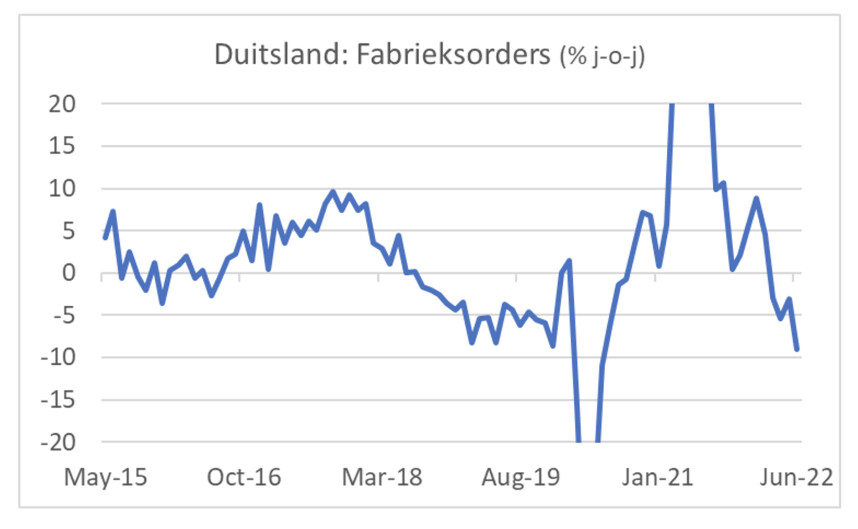

Het vertrouwen van ondernemers in de dienstensector in de verschillende landen laat een wisselend beeld zien. In sommige landen verbetert het wat, in andere daalt het. Dat verschil lijkt vooral gedreven door de diverse lockdown-regimes. De Duitse industrie worstelt al langere tijd met diverse uitdagingen. Tot dusver waren de ondernemers wel heel tevreden met hun orderboeken. Inmiddels verslechtert de stroom nieuwe orders al een poosje en over een breed front.

In de jaar-op-jaar vergelijking wordt inmiddels al vier maanden op rij een negatief cijfer geregistreerd. In juni was het -9,0. Er zijn nog wel genoeg orders om de industrie voorlopig aan de gang te houden, maar toch.

De productie door de Duitse industrie verbeterde in juni juist iets. De stijging bedroeg 0,4% ten opzichte van mei, maar het mei-cijfer werd neerwaarts aangepast. Het productieniveau ligt nog altijd iets lager dan een jaar geleden.

Amerikaanse arbeidsmarkt geeft verwarrende signalen

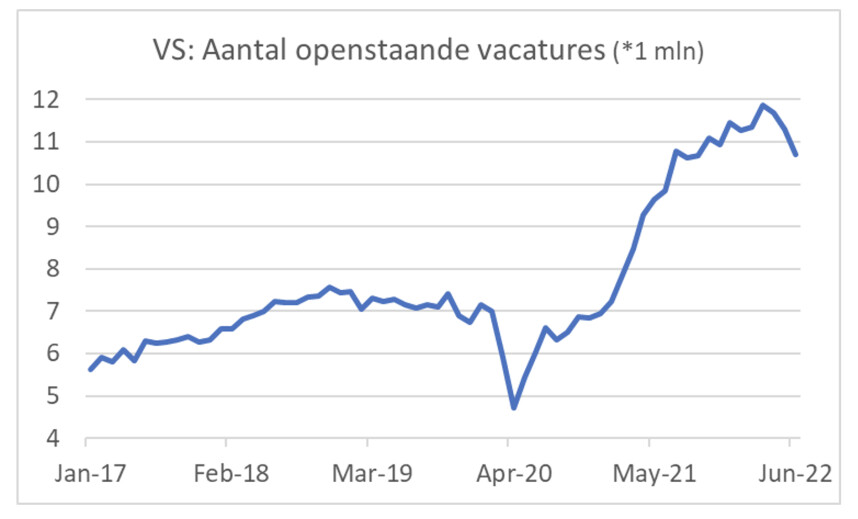

Net als bij ons is de arbeidsmarkt in de VS buitengewoon gespannen en is er sprake van ongekende arbeidsschaarste. Toch is er nu al een paar maanden sprake van een heel geleidelijke ontspanning. Tenminste, volgens sommige indicatoren. Het aantal openstaande vacatures is in juni opnieuw gedaald. In maart stonden nog 11,9 miljoen vacatures open, in juni was dat 10,7 miljoen. Nog een hoop, natuurlijk, op de ruim 158 miljoen banen.

Het aantal werkloosheidsuitkeringen in de VS is in de laatste week van juli uitgekomen op 260.000, iets meer dan de 254.000 van de week ervoor en behoorlijk hoger dan de 166.000 van eind maart. Ook deze cijfers suggereren dat de Amerikaanse arbeidsmarkt ontspant, of verzwakt, zo je wil. Aan de andere kant is de banengroei nog altijd heel sterk. In juli kwamen er 528.000 banen bij, veel meer dan verwacht. Zeer sterke groei deed zich voor in onderwijs en de gezondheidszorg en ook in recreatie en horeca. Allemaal een teken van het heropenen van de economie. De werkloosheid daalde van 3,6% in juni naar 3,5%. Het stijgingstempo van de gemiddelde uurlonen bleef op 5,2%.

Samenvattend

De Nederlandse inflatie is in juli fors verder gestegen, zoals verwacht. Het is niet uit te sluiten dat we het inflatierecord van januari 1975 de komende maanden overtreffen. Vanaf oktober verwacht ik echter een geleidelijke daling vanwege basiseffecten, maar de energieprijzen kunnen roet in het eten gooien. Anderzijds kunnen dalende energieprijzen de inflatie fors naar beneden duwen. In de details van de CBS-cijfers zie ik dat de inflatie bij goederen stabiliseert en die bij diensten nog toeneemt. Ik vind dat positief, omdat het suggereert dat de vraag naar en het aanbod van goederen in balans komt. Bij diensten duurt dan nog wel wat langer, de inflatie daar hobbelt wat achterop.

De Bank of England ziet de urgentie om handelend op te treden om de inflatie de kop in te drukken en heeft de rente nu al zes keer verhoogd. Ze is opmerkelijk uitgesproken met de verwachting dat de Britse economie in het vierde kwartaal in een recessie komt, die dan een jaar gaat duren. Als dat gebeurt, houden wij het niet droog. Niet vanwege de economische relaties met het VK, maar doordat onze economische situatie niet zo heel anders is als die in het VK.

De eerste week van de maand is altijd de week waarin inkoopmanagersindices voor de juist afgesloten mand worden gepubliceerd. Het beeld is uniform. Het vertrouwen van ondernemers in de industriële sector zwakt af, min of meer overal. In de dienstensector is het beeld minder eenduidig. In mijn optiek zijn die cijfers nog altijd consistent met de voorspelling dat veel economieën de komende kwartalen in een recessie raken.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport