Opinie Han de Jong

Monetair experiment met rente en inflatie ongekend

Mijn vriend Hans begrijpt niet waarom ik over een recessie praat. Maar het belangrijkste kenmerk van de periode vóór een recessie is immers dat er nog geen recessie is. De Nederlandse industrie boet aan momentum in. De Amerikaanse inflatie is iets gedaald en die daling zet zich de komende maanden voor. Maar de stijging van de huren staat een terugkeer naar 2% inflatie in de weg. En er is een ongekend interessant experiment gaande in het monetaire beleid

Eerder deze week kreeg ik een telefoontje van een goede vriend (hij heet Hans) die mij liet weten het niet met mij eens te zijn. Hij had mij op BNR gehoord, waar ik had gezegd dat het me heel waarschijnlijk lijkt dat de economie van de eurozone en ook die van ons eigen land binnen een paar kwartalen een recessie meemaakt. Hij is zelf zakenman op het gebied van opleidingen. Als ik hem goed heb begrepen, draait zijn sector als een tierelier. Nu hebben Hans en zijn sector in het verleden de nodige moeilijke tijden meegemaakt, dus hij weet waarover hij praat als hij het over recessies gaat.

Ik zei hem dat we nu ook nog niet in een recessie zitten, dat het slechts een voorspelling voor de toekomst is. Het belangrijkste kenmerk van de periode vóór een recessie is dat er nog geen recessie is. Hij wierp tegen dat we nu zo'n sterke conjunctuur hebben, dat enige teruggang best mogelijk is maar dat krimp van de economie als geheel hem toch onwaarschijnlijk lijkt. Het zijn bijzondere tijden. Het consumentenvertrouwen is op een diepterecord beland. Het ondernemersvertrouwen verzwakt in veel landen al enkele maanden, maar is toch veel minder negatief dan het consumentenvertrouwen. In ons eigen land is het verschil tussen beide nog nooit zo groot geweest (als je de maatstaven van het CBS gebruikt).

Het suggereert dat bedrijven minder last hebben van de inflatiechaos dan consumenten. Bedrijven hebben weer wel te maken met logistieke verstoringen, zeer hoge vervoerskosten, personeelstekorten en oktober is in aantocht, de maand waarin ze moeten beginnen met het terugbetalen van eventuele, tijdens de pandemie opgelopen belastingschulden. De torenhoge inflatie holt de koopkracht van huishoudens in ongekende mate uit, maar veel gezinnen hebben tijdens de lockdowns van de laatste jaren extra spaargeld opgebouwd en nu het leven weer vrij is, wordt er ruim besteed ondanks dat extreem negatieve consumentenvertrouwen. Bovendien worden niet alle gezinnen al door de hogere elektriciteits- en gasrekening getroffen, omdat sommigen de prijzen voor een wat langere tijd hadden vastgelegd.

Wie heeft er gelijk?

Doordat deze situatie zo bijzonder is, zijn voorspellingen met meer dan de gebruikelijke onzekerheid omgeven. Als econoom moet ik de vraag beantwoorden welke van al deze factoren uiteindelijk dominant gaat zijn. Ik zet de inflatie en het koopkrachtverlies dan toch bovenaan mijn lijstje. Uiteindelijk lijkt mij een daling van het volume van de consumptieve uitgaven onvermijdelijk en dat gaat naar mijn idee een daling van het BBP veroorzaken. Ik hoop natuurlijk dat ik ongelijk heb.

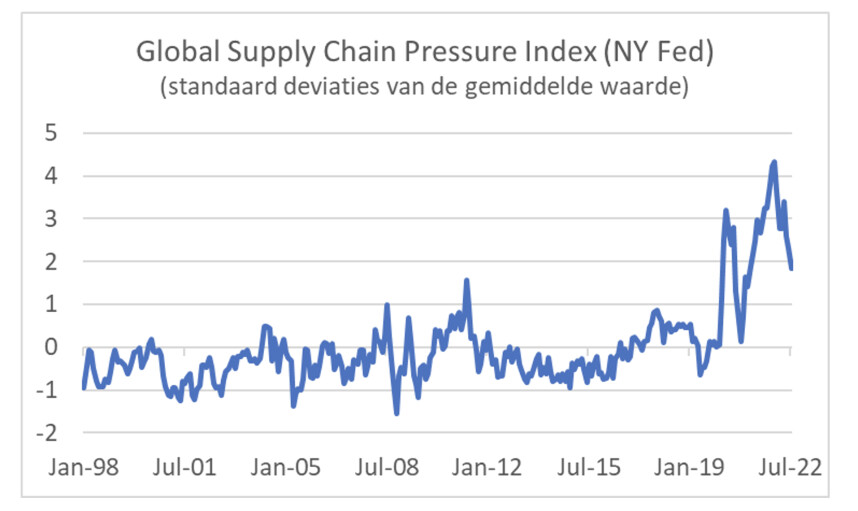

Maar misschien heeft Hans gelijk en is er voldoende groeimomentum om uit een recessie te blijven. Daar komt bij dat enkele problemen aan de productiekant van de economie lijken te verminderen. De logistieke verstoringen en de zeer hoge vrachtprijzen remmen de productiekant van de economie nog, maar de situatie verbetert zich en dat biedt ruimte voor groei. De Federal Reserve van New York heeft een indicator ontwikkeld, waarmee ze de druk op productieketens proberen te meten: de Supply Chain Pressure Index. Die laat de laatste maanden enige ontspanning zien.

En containerprijzen dalen ook. Volgens de wereldwijde indicator van Freightos kostte het huren van een container deze week gemiddeld ruim USD $6.000. Dat is vier keer zo hoog dan voor de pandemie, maar een stuk lager dan de ruim $11.000 in september vorig jaar.

Freightos Baltic Index (FBX)

Groei productie industrie zwakt af

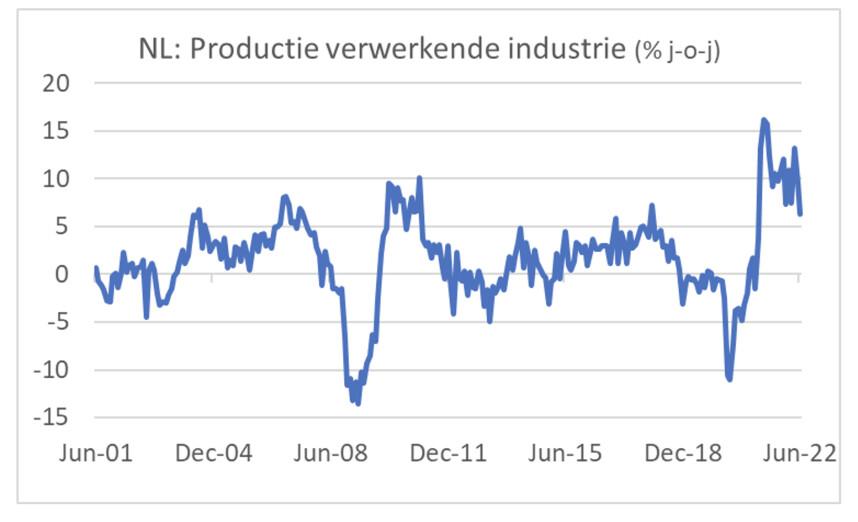

De verwerkende industrie in ons land heeft zich de laatste tijd zeer positief onderscheiden van de meeste andere landen in Europa, maar de productiegroei zwakt nu toch ook bij ons wat af. In juni lag het productieniveau nog 6,2% hoger dan een jaar eerder, tegen 9,9% en 13,8% in respectievelijk mei en april.

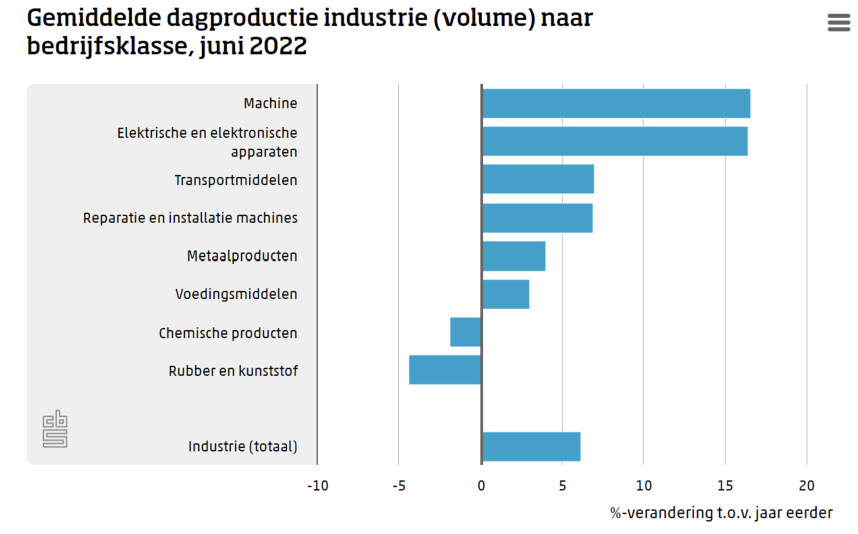

De 'Machinebouw' en de 'Elektrische en Elektronische Apparaten' blijven de sterkst groeiende sectoren. Toch zit de klad er de laatste maanden wat in. In vijf van de eerste zes maanden van dit jaar is de productie iets gedaald ten opzichte van de maand ervoor. Hier is voorzichtigheid wel geboden, want die maandelijkse cijfers springen nogal op en neer, maar toch. Wel positief is dat het wat beter lijkt te gaan met de transportmiddelenindustrie. Daar trekt de productie aan. Nadat in de eerste maanden van het jaar het productievolume nog circa 10% lager had gelegen dan een jaar eerder, werd in juni een +7,0% geboekt. Duidt dat er misschien op dat de chip-problemen in de sector minder worden?

Amerikaanse inflatie zwakt af

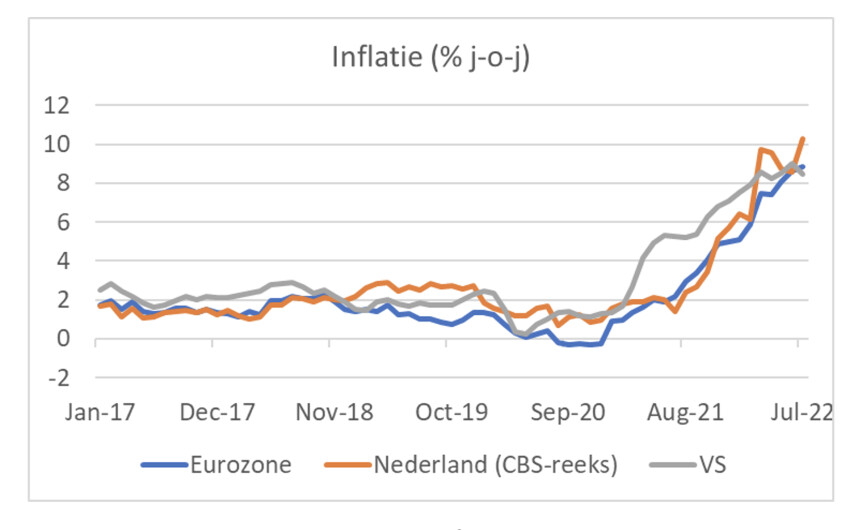

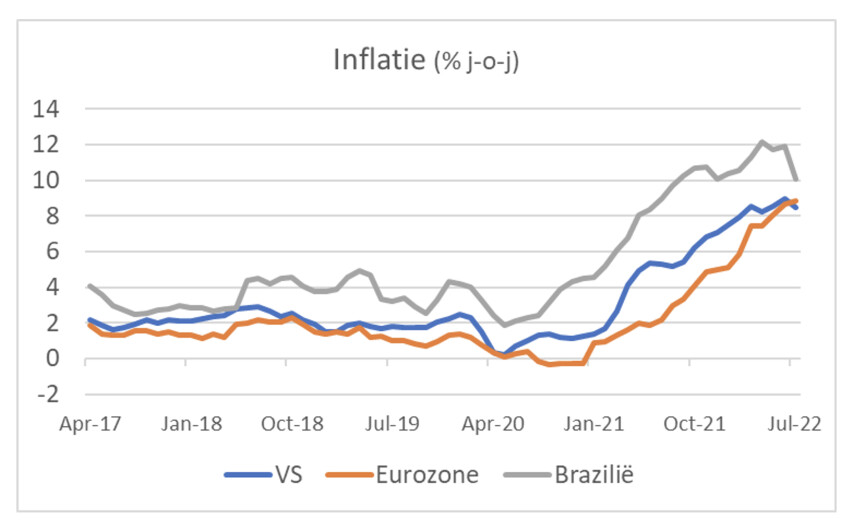

De Amerikaanse inflatie is in juli gedaald: 8,5% tegen 9,1% in juni. Daarmee ligt de inflatie in de VS voor het eerst sinds jaren lager dan die in de eurozone. In ons eigen land steeg de inflatie in juli juist verder en ligt die nu zowel op de Europese als op de nationale maatstaf ruim hoger dan de Amerikaanse.

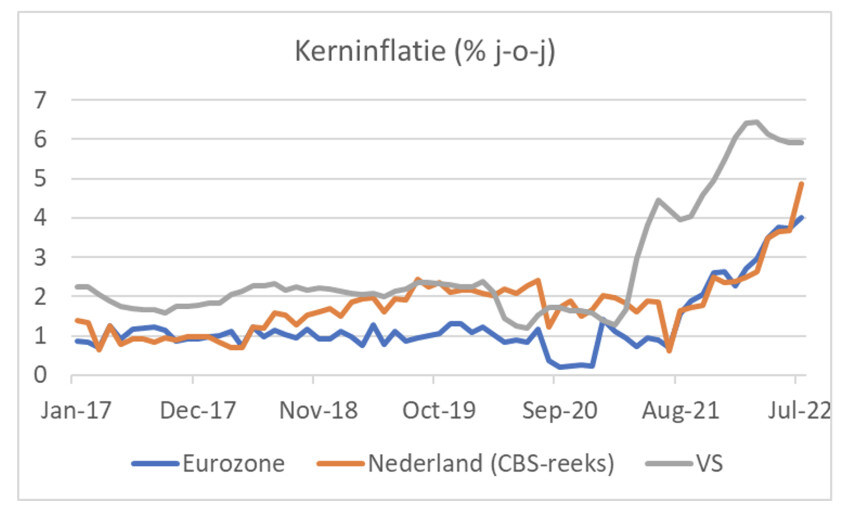

De ECB heeft pas onlangs de officiële rente verhoogd, terwijl de Fed daar in maart al mee is begonnen en inmiddels 2,25%-punt renteverhoging heeft doorgevoerd. ECB-baas Lagarde voert al tijden ter rechtvaardiging voor de afwijkende benadering aan dat de inflatie bij ons heel anders is dan die in de VS. Sommige bankeconomen roepen haar dat na. Bij ons is energie de grote boosdoener, terwijl de Amerikaanse economie, in tegenstelling tot de onze, oververhit zou zijn. Tot op zekere hoogte klopt dat ook wel. De kerninflatie, dus exclusief voedsel en energie, ligt in de VS duidelijk hoger dan bij ons. Al zijn we inmiddels aan een inhaalbeweging begonnen en vlakt de kerninflatie in de VS al maanden af, zoals de volgende grafiek duidelijk maakt.

Mijn bezwaar tegen de zienswijze van Lagarde en haar medestanders is dat ook bij ons vraag en aanbod in de economie niet in balans zijn. De werkloosheid in de eurozone is nog nooit zo laag geweest dan nu en er is overal arbeidsschaarste. Je kunt het misschien niet direct 'oververhit' noemen, maar toch.

Een ongekend interessant experiment

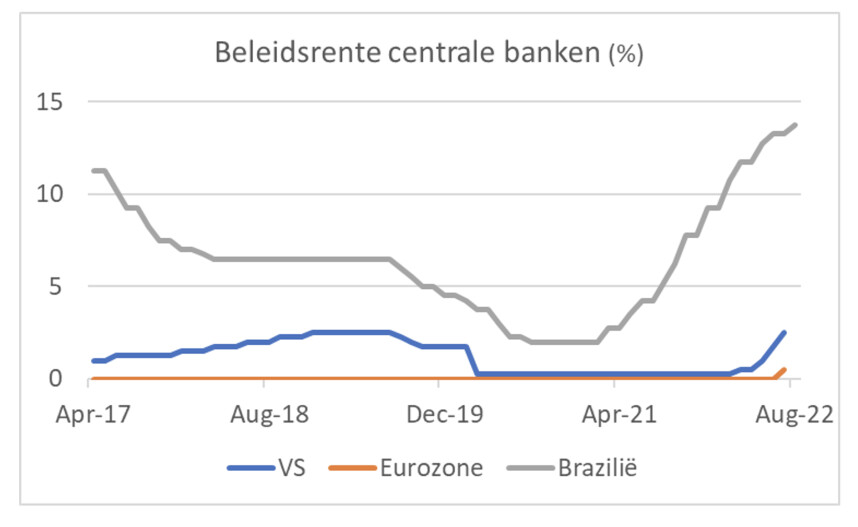

Er is in mijn optiek een ongekend interessant experiment gaande in het monetaire beleid. Overal is de inflatie een enorm probleem en tot op zekere hoogte is de situatie in de diverse landen goed vergelijkbaar, al zijn er van land tot land ook verschillen. De verschillen in het beleid zijn echter wel opvallend groot en de vraag is of dat is gerechtvaardigd. Beschouw bijvoorbeeld de situatie in Brazilië, de VS en de eurozone. De inflatie in Brazilië is hoger dan in de VS of bij ons. Dat is al heel lang zo, maar de stijging van de inflatie loopt redelijk parallel. De centrale bank van Brazilië heeft inmiddels al twaalf keer de rente verhoogd en is daar in maart 2021 al mee begonnen. We gaan zien hoe dit afloopt. Overigens merk ik op dat de Europese gasprijs (TTF) weer boven €200 MWh noteert. Dat is niet best voor ons.

Bron: Datastream Refinitiv

Amerikaanse inflatie sleutel voor financiële markten

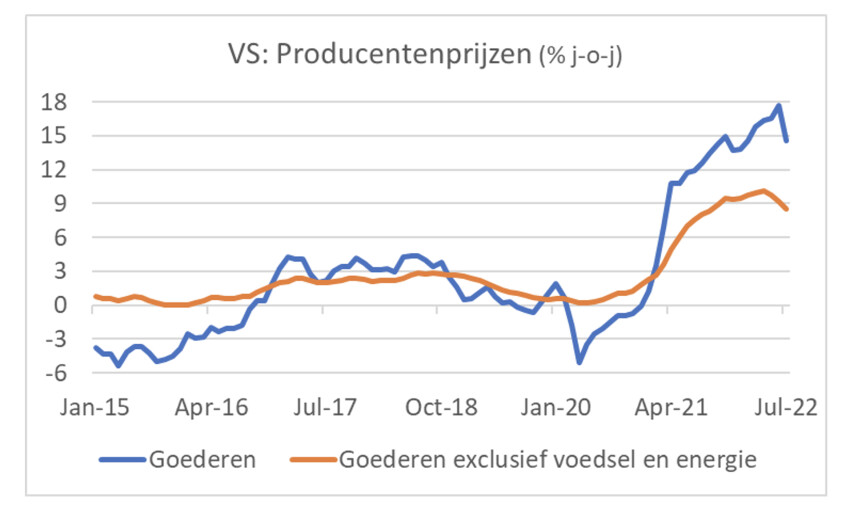

Wat er met de inflatie in de VS gebeurt, is van groot belang voor de ontwikkelingen op de financiële markten. Die inflatie heeft immers grote invloed op de Amerikaanse rente en die is voor andere markten een anker. Ik zie iets positiefs en ook iets minder positiefs. Het positieve is dat de inflatie in de VS bij of misschien wel net voorbij het hoogtepunt is. Natuurlijk moet je de nodige slagen om de arm houden. Maar één van de voorgaande grafieken liet zien dat de kerninflatie al maanden stabiliseert. Bij de producentenprijzen zien we ook enige ontspanning, vooral waar het goederen betreft zoals de volgende grafiek laat zien. Producentenprijzen lopen soms iets voor op consumentenprijzen.

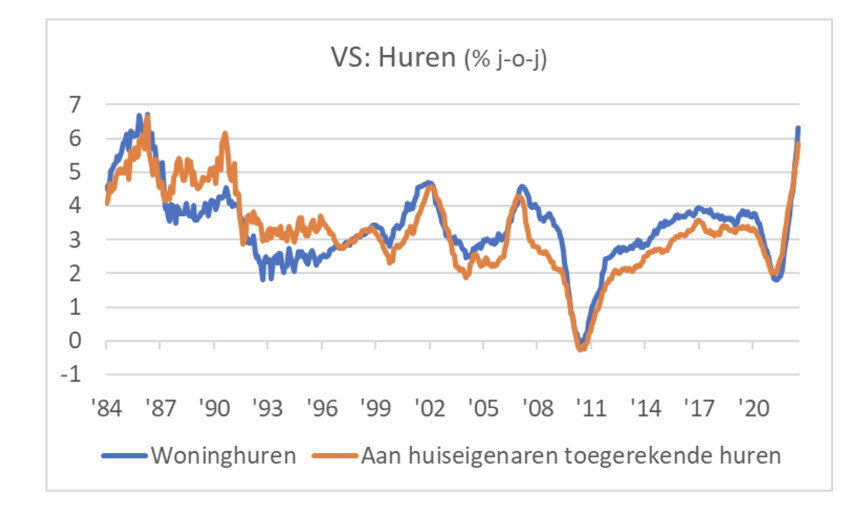

Ik denk daarom dat de Amerikaanse inflatie de komende tijd nog wat verder daalt. De vraag is wel, tot hoe ver en hoe snel? Hier moet ik iets minder positiefs opmerken. Ik heb er al vaak eerder over geschreven. Huren (de werkelijke woninghuren en de aan huiseigenaren toegerekende huren) maken bijna een derde uit van de Amerikaanse inflatiemand (CPI). Die huren volgen met enige vertraging de huizenprijzen. Inmiddels stijgen huren met zo'n 6%, zoals de laatste grafiek laat zien. Dat kan nog best eens wat verder oplopen. Als huren in een dergelijk tempo stijgen, wordt het heel moeilijk om binnen afzienbare tijd inflatiecijfers dicht bij de 2% doelstelling van de Fed te krijgen.

Afsluitend

Ik denk dat we op een recessie afstevenen. Mijn vriend Hans denkt van niet. Ik ben econoom, zeg maar boekenwurm. Hij is een zakenman met een grote dosis gezond verstand en een hoop ervaring met recessies, die met zijn 'poten in de klei staat'. Ons verschil van inzicht is tekenend voor hoe ongebruikelijk de huidige situatie is. Ik denk dat de uitholling van de koopkracht ons gaat nekken. Hans denkt dat de economie te veel groeimomentum heeft om binnen een paar kwartalen in een recessie te raken. De Amerikaanse inflatie zwakt af. Ik denk dat dat doorzet, maar de steeds forsere huurstijgingen staan een spoedige terugkeer naar een wereld van 2% inflatie voorlopig in de weg.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport