Opinie Han de Jong

Recessie of niet, dat hangt af van de gasprijs

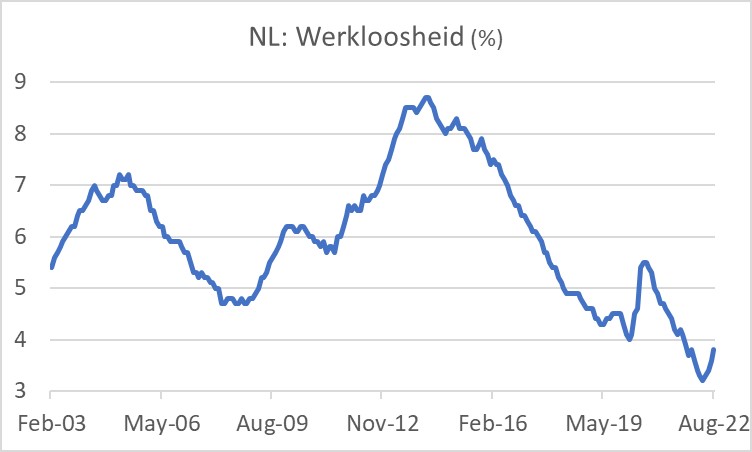

De werkloosheid in ons land is in augustus opnieuw toegenomen: 3,8%, tegen 3,6% in juli en een laagste stand van 3,2% in april. De grafiek laat zien dat de werkloosheid historisch nog altijd heel laag is. Daarbij moet gezegd worden dat de stijging van de werkloosheid van april tot en met juli volledig op het conto kon worden geschreven van een toename van het aantal mensen dat zich op de arbeidsmarkt aanbiedt. Het aantal werkenden nam in die maanden nog toe.

In augustus is voor het eerst sprake van een afname van de totale werkgelegenheid. Tenminste, op de basis zoals het CBS ernaar kijkt: het aantal werkenden nam in de drie maanden tot en met augustus gemiddeld met 3.000 per maand af.

Hoe dit verder gaat, hangt in mijn optiek vooral van de gasprijs af. Die bepaalt in hoge mate of we in een recessie belanden of niet en hoe diep die dan zal zijn. Ik ben een optimistisch mens, maar vind het moeilijk hierover erg optimistisch te zijn. De ECB voorziet slechts in een 'risico-scenario' een recessie voor de eurozone. De economen bij de meeste Nederlandse banken voorspellen wel een recessie voor ons land maar voegen daar dan direct de kwalificering mild aan toe. Oké, bedrijven en gezinnen beschikken over relatief gezonde balansen, dus er is op voorhand geen balansherstel nodig dat een recessie zal veroorzaken. Misschien dat de recessie daardoor mild blijft. Daar staat dan weer tegenover dat de beleidsruimte om te stimuleren veel beperkter is dan bij veel eerdere recessies. Maar vooral: de uitholling van de koopkracht van gezinnen is ongekend evenals de stijging van de energiekosten van bedrijven. Misschien kan ik u even wakker schudden met wat cijfers.

In 1973 en 1974 steeg de olieprijs met zo'n 375%. Het was voldoende om een wereldwijde, nare recessie te veroorzaken. De Europese gasprijs is op het moment van schrijven (€225 MWh) 1.500% (ja, vijftienhonderd, geen typefout) hoger dan voor de pandemie. Nu speelt gas momenteel in onze economie een andere en wellicht geringere rol dan olie destijds, maar het gaat hier dus wel om een prijsschok die, in Europa tenminste, vier keer zo groot is als die van olie in 1973/74. Volgens cijfers van het Internationaal Energie Agentschap voorzag gas in 2020 in 45% van de totale primaire energiebehoefte in ons land (wind en zon samen voor 3,2%) en in zo'n 60% van de elektriciteitsproductie (wind 12%, zon 7%). Ter vergelijking: gas voorzag in 2020 in 27% van de totale Duitse primaire energiebehoefte (wind en zon samen 6%) en in 17% van de elektriciteitsproductie (wind 22%, zon 9%). Wij gebruiken meer gas dan de meeste andere buurlanden en de klap van de fors gestegen gasprijs is daarom groter bij ons.

Alleen als de gasprijs fors daalt, kunnen we een recessie voorkomen naar mijn bescheiden mening. Misschien dat de opmars van het Oekraïnse leger hoop biedt.

Divergentie Europese en Amerikaanse conjunctuur

Ondertussen verschijnen er tekenen dat de conjunctuur in de VS en die in de eurozone elk een eigen pad kiezen. Dat wil zeggen dat de Amerikaanse economie zich sterker ontwikkelt dan de Europese. Verrassend is dat niet, want de stijging van energieprijzen is in de VS is veel minder groot dan die bij ons en het oorlogsgebied is veel verder weg waardoor die minder verstorend werkt.

Zo lag de productie in de verwerkende industrie in de VS in augustus 3,3% hoger dan een jaar eerder (juli +2,9%) terwijl de productie in de eurozone in juli (meest recente cijfer) 2,6% lager was dan een jaar eerder.

En terwijl het erop lijkt dat onze arbeidsmarkt een draai maakt met stijgende werkloosheidspercentages, blijft de Amerikaanse arbeidsmarkt robuust. Vanaf april liep het aantal aanvragen voor werkloosheidsuitkeringen elke week iets op, maar sinds twee maanden tekent zich weer een daling af.

Iets beter nieuws uit China

We moeten zeker niet te vroeg juichen en de Chinese vastgoedsector lijkt an accident waiting to happen, maar de Chinese conjunctuur herstelt zich, nu de restricties op het openbare leven afnemen. In augustus lag de productie in de industrie 4,2% hoger dan een jaar eerder (juli 3,8%), beter dan verwacht. De toename van de automobielproductie versnelde van 22,5% naar 30,5%. Misschien is dat niet alleen een teken van Chinees herstel maar ook van een vermindering van de chiptekorten in de sector wereldwijd.

De groei van de detailhandelsomzetten versnelde in augustus ook sterker dan verwacht: +5,4% jaar-op-jaar tegen +2,7% in juli. Als de lockdowns verminderen, laten de 'shoppers' zich kennelijk direct weer zien.

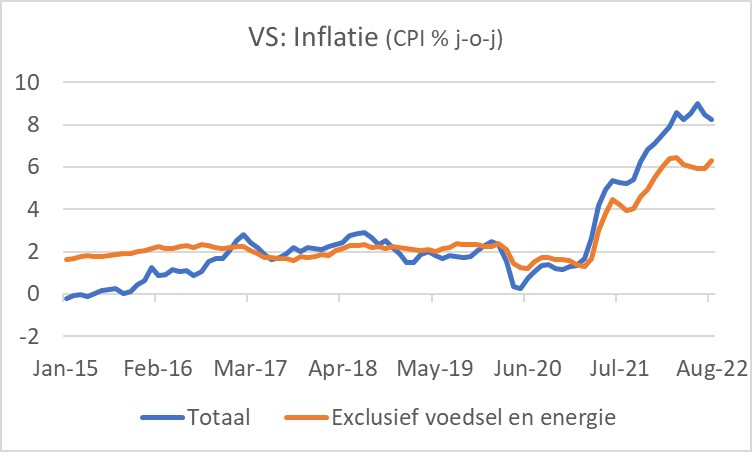

De Amerikaanse inflatie viel tegen in augustus

Aandelenmarkten, vooral de Amerikaanse, kregen deze week een opduvel direct na de publicatie van de Amerikaanse inflatiecijfers over augustus. Dat kwam doordat de 'kerninflatie' (dus de inflatiecijfers exclusief voedsel en energie) nogal tegenviel. De prijzen exclusief voedsel en energie stegen 0,6% ten opzichte van juli en 6,3% ten opzichte van augustus 2021; in juli stond het jaar-op-jaar cijfer nog op 5,9%. Deze tegenvaller voedde de gedachte dat de Fed niet zal schromen volgende week opnieuw tot een 0,75% renteverhoging te besluiten en daarna de rente nog verder zal optrekken. De aandelenmarkten hadden daar dus moeite mee.

De totale inflatie bedroeg slechts 0,1% maand-op-maand, maar dat viel toch ook wat tegen omdat de olieprijzen, en dus de benzineprijzen, de prijzen voor stookolie, etc. vrij stevig waren gedaald. Het totale inflatiecijfer in de VS staat nu op 8,3%, na 8,5% in juli. Wij zijn er jaloers op.

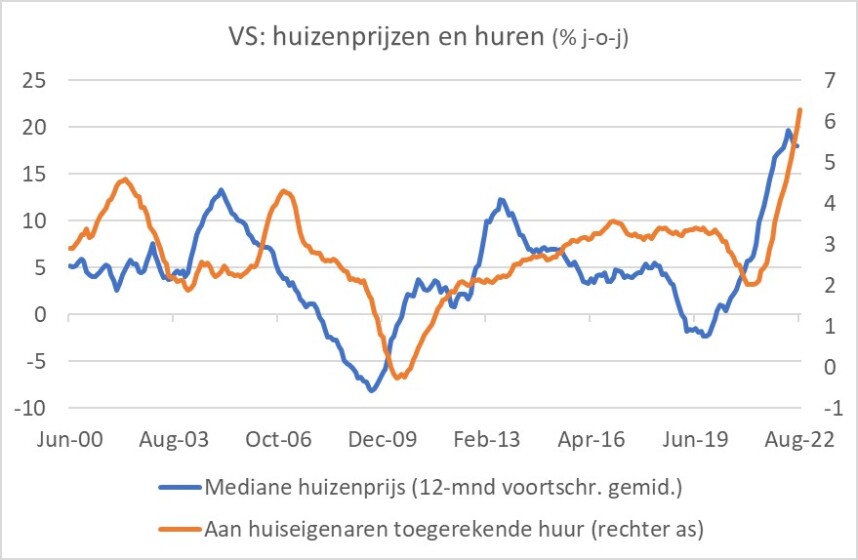

Er zijn drie dingen van belang: huren, huren en huren

Ik heb in het verleden regelmatig op het belang van 'huren' gewezen in de Amerikaanse inflatiecijfers. Werkelijke huren en aan huiseigenaren toegerekende huren hebben in de Amerikaanse inflatiemand een gewicht van 30,9% (bij ons circa 23%). In de mand van de kerninflatie is het zelfs een krappe 40%. In de VS volgen de huurstijgingen de huizenprijzen behoorlijk goed, zij het met een zekere vertraging, zoals te zien in de volgende grafiek.

Een jaar geleden stegen de huren nog in een tempo van ruim 2% per jaar. In augustus lagen ze echter circa 6,5% hoger dan een jaar geleden. Inmiddels zwakt het stijgingstempo van de huizenprijzen af. Nu de kapitaalmarktrente, en daarmee de hypotheekrente, opnieuw is gestegen, zal de huizenmarkt wel verder afkoelen. Daarom mag een vermindering van de huurstijging worden verwacht en daarmee een matiging van de inflatie. Alleen… gelet op de vertragingen kan dat nog best even duren.

Per saldo denk ik dat de Amerikaanse inflatie toch wel binnenkort gaat dalen. De weg naar 2% is lang, maar het kan in de loop van 2023 wel eens harder gaan dan nu verwacht. Daar heb ik een aantal argumenten voor:

- De internationale conjunctuur verzwakt en de Amerikaanse ook.

- De stijging van de huizenprijzen matigt zich al, zal misschien omslaan in prijsdalingen en dat zal huren onder druk zetten.

- De stijging van de producentenprijzen matigt al duidelijk in navolging van prijsdalingen van veel grondstoffen.

- De kosten van bedrijven dalen verder door de inmiddels forse daling van de zeevrachtkosten.

- De inflatieverwachtingen van consumenten en zoals die door participanten op financiële markten wordt ingeschat, dalen.

- De loonstijging stabiliseert momenteel. Volgens de (gewogen) Atlanta Fed wage growth tracker is het stijgingstempo van de lonen de laatste twee maanden fractioneel gedaald.

Dit alles zal de Fed er overigens niet van weerhouden de officiële rentetarieven nog een behoorlijk stuk op te trekken, om te beginnen in de komende week. Het risico dat ze daarmee een bijdrage leveren aan het ontstaan van een recessie nemen ze gewoon, want ze vinden een recessie minder schadelijk voor de economie op langere termijn dan hoogblijvende inflatie.

Aan de antidepressiva

Ik ben een optimistische econoom, maar nu heb ik moeite, misschien moet ik aan de antidepressiva of af en toe naar een koffieshop… De krankzinnige Europese gasprijs heb ik al vaak besproken. De klap die daarvan uitgaat op onze economie is mijns inziens niet te overschatten. Als de gasprijs niet snel behoorlijk daalt, lijkt mij een recessie onvermijdelijk en waarom die 'mild' of 'licht' zou blijven, zoals veel bankeconomen momenteel beweren, is mij niet helemaal duidelijk.

Nu China de vele lockdowns weer even achter zich heeft gelaten, gaat het daar wat beter, maar die economie heeft nog genoeg uitdagingen en de lockdowns kunnen zo maar weer terugkomen.

De Amerikaanse conjunctuur is sterker dan de onze, maar de Fed lijkt van zins de inflatie zo snel mogelijk onder controle te krijgen. Als je de rente maar genoeg verhoogt, lukt dat zeker, zij het dat het ten koste zal gaan van een recessie.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport