Opinie Han de Jong

Onzekerheid conjunctuur om duizelig van te worden

Kunt u het nog volgen? Ik heb grote moeite. De Amerikaanse minister van Financiën, Janet Yellen, zei deze week dat de economische vooruitzichten behoorlijk zijn verbeterd vergeleken met een paar maanden geleden. Larry Summers, een van Yellen's voorgangers, zei juist dat de vooruitzichten voor de Amerikaanse economie slecht zijn.

Summers zei zelfs dat de Amerikanen afstevenen op een Wile E. Coyote moment. Wile E. Coyote is de befaamde stripfiguur die over de rand van een afgrond rent, dan nog even in de lucht blijft hangen terwijl zijn benen blijven spartelen op zoek naar vaste grond, maar vervolgens onverbiddelijk naar beneden stort. Ook Jamie Dimon, de CEO van JP Morgan Chase, gaf een interview deze week. Hij lijkt eerder in het kamp-Summers dan in het kamp-Yellen te zitten. In ieder geval is duidelijk dat de onzekerheid over het verloop van de conjunctuur bijzonder hoog is.

Er zijn ook veel ongebruikelijke ontwikkelingen. Denk aan de heropening van de mondiale economie na de pandemie, met een speciale rol voor China, de oorlog, de enorme stijging van de Europese gasprijs tot eind augustus, gevolgd door een opmerkelijke en heel significante daling, de inflatie, de sterke loonstijgingen, de ongekende krapte op arbeidsmarkten en de sterke renteverhogingen door centrale banken. Van deze centrale banken hebben de meeste hun quantitative easing (QE) hebben beëindigd (maar niet Japan) en hebben vervangen door een beleid dat resulteert in het verkorten van hun balansen.

Ik moet eerlijk zeggen dat ik het heel moeilijk vind tot een helder oordeel te komen over de conjuncturele vooruitzichten. Ik begrijp Yellen. De energieprijzen, vooral de Europese gasprijs, zijn de laatste maanden onverwacht fors gedaald. Bovendien is China gestopt met de vele lockdowns en gaat de bedrijvigheid in dat land zich stevig herstellen. Al kan het misschien even duren voor die economie weer op volle toeren draait. Daarnaast zijn internationale vrachtprijzen de laatste maanden sterk gedaald en zijn problemen in aanvoerketens min of meer verdwenen. Maar de argumentatie van Summers kan ik ook goed volgen. Hij zegt dat de meest recente economische indicatoren dan wel sterk zijn, maar dat diverse vooruitkijkende signalen veel minder gunstig zijn. Zo merkt hij op dat ondernemers niet erg positief zijn over hun orderportefeuilles, dat bedrijven misschien wel te veel mensen in dienst hebben voor het niveau van hun productie, dat de consument zijn spaarbuffer snel opmaakt en dat sprake is van stevige voorraadopbouw bij bedrijven.

Voorraadopbouw belangrijk in de conjunctuurcyclus

Wat betreft die voorraadopbouw, is het altijd de vraag of die vrijwillig is of onvrijwillig. Het verschil is dat vrijwillige voorraadopbouw wordt gedreven door verwachtingen van omzetstijging – een positief teken – en onvrijwillige voorraadopbouw ondernemers overkomt wanneer de vraag onverwacht zwak is – een minder gunstig teken. In dat laatste geval volgt doorgaans een vermindering van het productievolume.

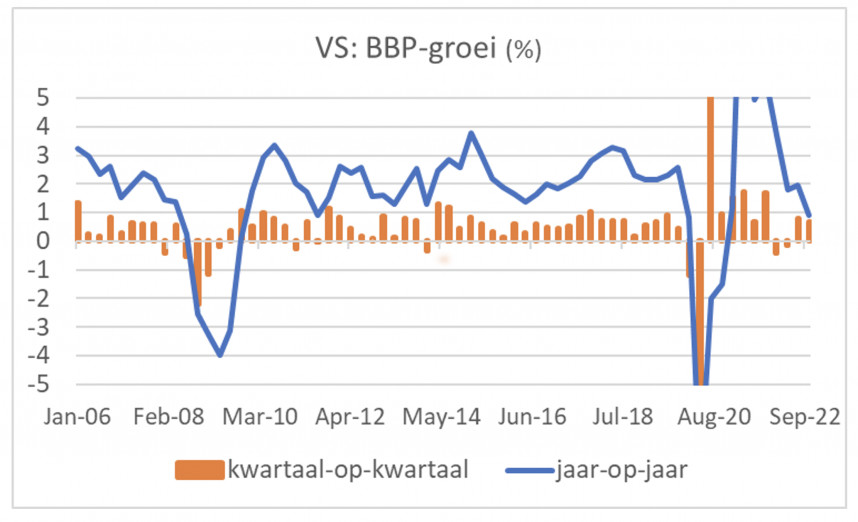

De meest recente BBP-cijfers voor de Amerikaanse economie laten zien dat de groei in het vierde kwartaal 2,7% (geannualiseerd) bedroeg ten opzichte van het derde kwartaal. (Op onze manier berekend, was het cijfer 0,7% geweest). De voorraadopbouw bij bedrijven droeg maar liefst 1,5% bij aan dat groeicijfer. Als de voorraadopbouw in belangrijke mate onvrijwillig was, geeft het totale BBP-groeicijfer dus een behoorlijk geflatteerd beeld. Ik hou het erop dat het voorlopig best goed gaat, maar dat het risico van een recessie later dit jaar of in het eerste deel van 2024 beslist niet kan worden uitgesloten. De Amerikaanse yield curve is al tijden invers en stevig ook. Het effectieve rendement op tweejarige staatsleningen is zo'n 0,8% hoger dan op tienjarige leningen. Als een recessie uitblijft, is het voor het eerst in meer dan 50 jaar dat een omgekeerde rentestructuur niet wordt gevolgd door een recessie.

Daarbij speelt ook dat centrale banken de rente al fors hebben verhoogd en duidelijk nog niet snel gaan stoppen met renteverhogingen. Het duurt even voordat de volledige invloed van zulk beleid op de economie zich manifesteert. Het totale effect wordt pas gevoeld met een vertraging van 12 tot 24 maanden. Het kan dus best zijn dat de economie voorlopig lekker door kachelt om later toch in een recessie te raken.

Duitse economie krimpt

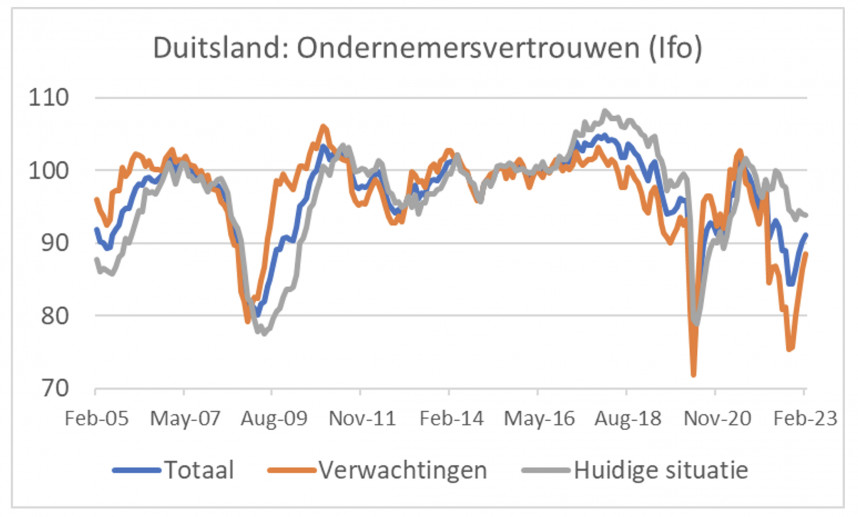

Terwijl onze economie volgens het CBS in het vierde kwartaal met 0,6% is gegroeid, is de Duitse met 0,4% gekrompen. Dat cijfer werd dan nog geholpen door de (net als in de VS) stevige voorraadopbouw bij bedrijven en een stijging van de autoverkopen met bijna 25% ten opzichte van het derde kwartaal, doordat kopers voor het einde van het jaar nog konden profiteren van lagere belastingen. De particuliere consumptie en de investeringen in machines vielen terug, respectievelijk met 1,0% en 3,6% kwartaal-op-kwartaal. Toch worden Duitse ondernemers geleidelijk optimistischer. De Ifo-index, die het ondernemersvertrouwen meet, steeg van 90,1 in januari tot 91,1 in februari zoals het volgende plaatje laat zien. Opvallend is dat de verwachtingen sterk verbeterden, maar dat de beoordeling van de huidige situatie juist iets terugviel. Economen hechten doorgaans meer waarde aan de verwachtingen.

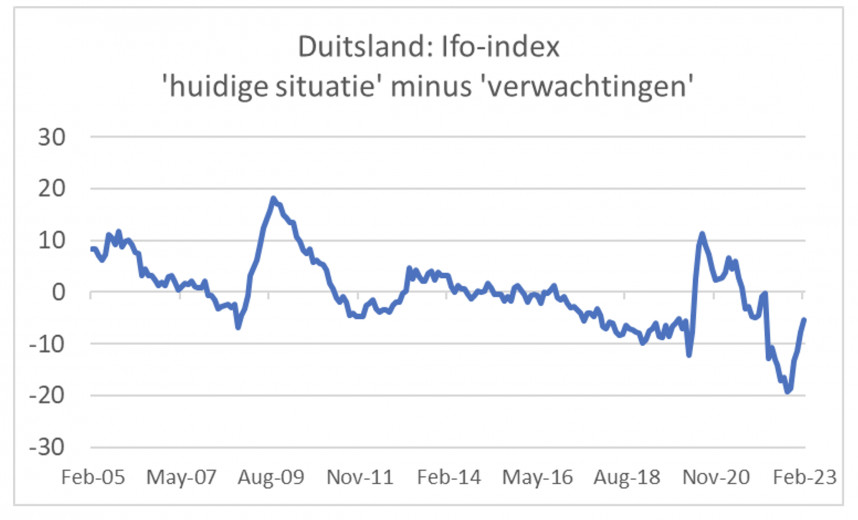

Kijkend naar het plaatje viel mij op dat het gat tussen de verwachtingencomponent en de beoordeling van de huidige situatie vorig jaar wel erg groot werd. Het volgende plaatje laat het verschil tussen beide reeksen zien. En inderdaad, in de laatste 18 jaar was het gat nimmer groter dan in september vorig jaar. Het zal wel geen toeval zijn dat een verbetering is ingetreden sinds de Europese gasprijs een daling inzette.

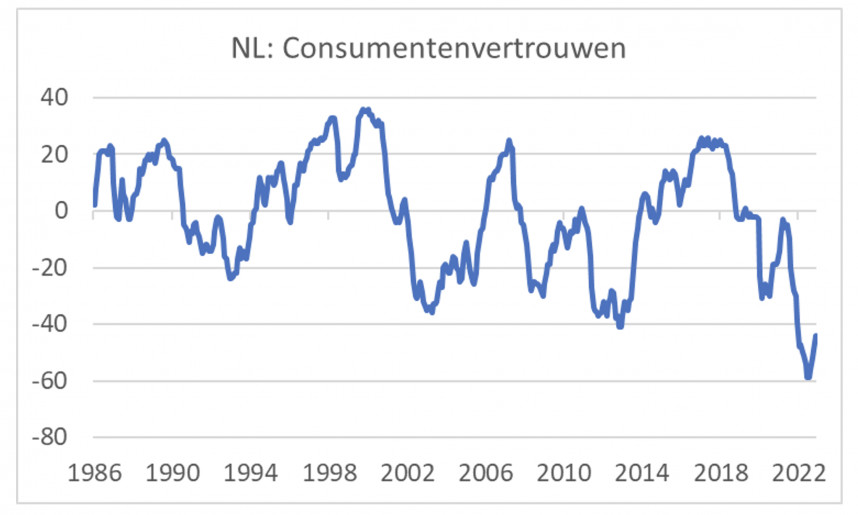

Het is veelzeggend te constateren dat ook het Nederlandse consumentenvertrouwen een dieptepunt bereikte in september vorig jaar en sindsdien wat is verbeterd. Ook hier zal de gasprijs een belangrijke rol hebben gespeeld. Ik verwacht eigenlijk dat de positieve ontwikkeling van het consumentenvertrouwen de komende tijd gaat doorzetten. De CAO-loonstijging blijft versnellen en de koopkrachtondersteunende maatregelen die de regering heeft genomen doen zich in volle omvang voelen.

Ik sprak eerder deze week een kennis die in de WW zit. Haar echtgenoot geniet een ABP-pensioen. Ze was goed te spreken over haar financiën. Door de verhoging van het minimumloon was haar uitkering omhoog gegaan en het ABP heeft de pensioenen fors verhoogd. Ze zei dat ze zelden zo'n stijging van haar inkomen had meegemaakt (al lijdt ze wellicht enigszins aan 'geldillusie'. Dat wil zeggen dat ze mogelijk te weinig rekening houdt met de inflatie). Een andere kennis verwonderde zich erover dat de zorgtoeslag die hij voor zijn drie kinderen krijgt zo fors is gestegen. Hij werkt nota bene voor Goldman Sachs en zat niet echt te springen om het extra geld. En weer een andere kennis verbaasde zich erover dat hij in november en december niet alleen voor de woning waarin hij woont die 190 euro per maand had gekregen vanwege de gestegen energieprijzen, maar ook voor zijn tweede woning. Ook hij had dat geld niet echt nodig om het hoofd boven water te houden. De moraal van dit verhaal is dat de koopkrachtondersteunende maatregelen misschien wel iets te genereus (of te weinig specifiek) zijn. Dat ze de consumptieve bestedingen zullen ondersteunen lijdt geen twijfel.

Afsluitend

De directe economische vooruitzichten zijn de laatste maanden sterk verbeterd. De spectaculaire daling van de Europese gasprijs speelt daarbij en hoofdrol. Ook de heropening van China is van groot belang. Verder helpen de daling van de internationale containertarieven en het oplossen van de verstoringen van aanvoerketens. Bij ons geldt dan ook nog eens dat de versnellende loonstijging en de koopkracht ondersteunende maatregelen van de regering een stevige impuls geven. Toch kunnen we recessies in de VS en/of bij ons later dit jaar of in 2024 niet uitsluiten. De hogere rente zal zich nog in alle volheid laten gelden terwijl de centrale banken nog bepaald niet klaar zijn met renteverhogingen. Ook kunnen de energieprijzen uiteraard opnieuw forst stijgen. Maar, het moet gezegd, so far, so good.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport