Opinie Han de Jong

Handelspartners profiteren nog niet van China

De Nederlandse industrie zit in de min, terwijl de Duitse juist lijkt te herstellen. De Chinese heropening van de economie na de coronacrisis gaat nog niet zo hard, wat is er aan de hand? En Jerome Powell, de president van de Amerikaanse centrale bank Fed, wordt stevig aan de tand gevoeld.

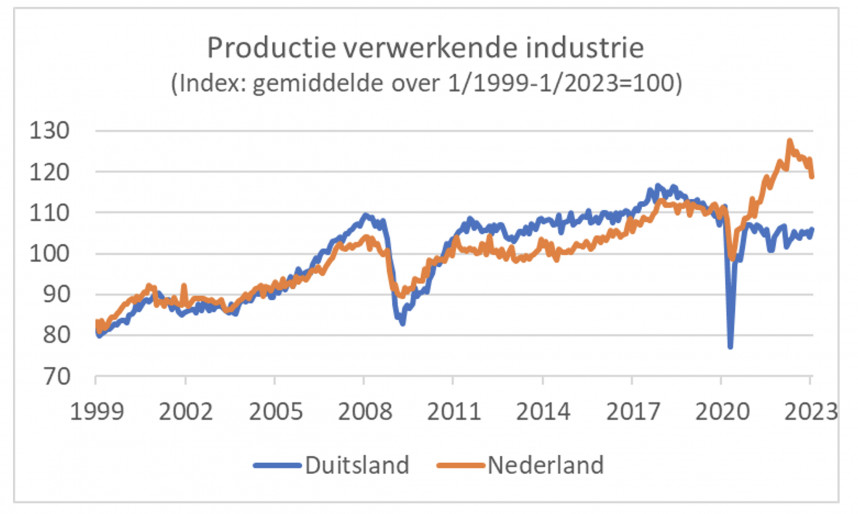

De Nederlandse industrie heeft het de laatste jaren veel beter gedaan dan de Duitse. Dat is opmerkelijk, omdat de industrie in beide landen traditioneel juist met elkaar in de pas loopt. Er zijn tenminste twee belangrijke oorzaken aan te wijzen. De automobielsector, die in Duitsland veel zwaarder weegt dan bij ons, is de afgelopen jaren geplaagd door (deels zelf veroorzaakte) problemen. Eerst kwam Dieselgate. Daarna bleken de Duitse autobouwers traag met het ontwikkelen van elektrische modellen. In de pandemie ontstonden problemen bij de productie door het mondiale chiptekort. Toen vorig jaar de oorlog in Oekraïne uitbrak, leverde dat productieproblemen op doordat veel bekabeling uit dat land werd betrokken.

De Nederlandse industrie deed het de laatste jaren ook steeds beter dan de Duitse doordat onze machinebouw het veel beter deed. Ook dat is eveneens opmerkelijk, omdat onze oosterburen bekend staan als producenten van zeer hoogwaardige machines die altijd aftrek vinden over de hele wereld. Ik denk dat wij de Duitsers toch de loef hebben afgestoken doordat de Duitse machinebouw meer van China afhankelijk is, maar vooral doordat wij veel sterker zijn in de chipsector met bedrijven als ASML, ASMI, BESI en NXP. Eigenlijk stelt Duitsland daar met alleen Infineon niet zo heel veel tegenover.

De bovenstaande grafiek laat echter zien dat de kansen lijken te keren. Er zit nog altijd niet veel groei in de Duitse productie, maar bij ons is die sinds de piek in april vorig jaar met bijna 7% gedaald. Nu de automobielsector de problemen wat achter zich lijkt te laten, kunnen de Duitsers wellicht een inhaalslag maken.

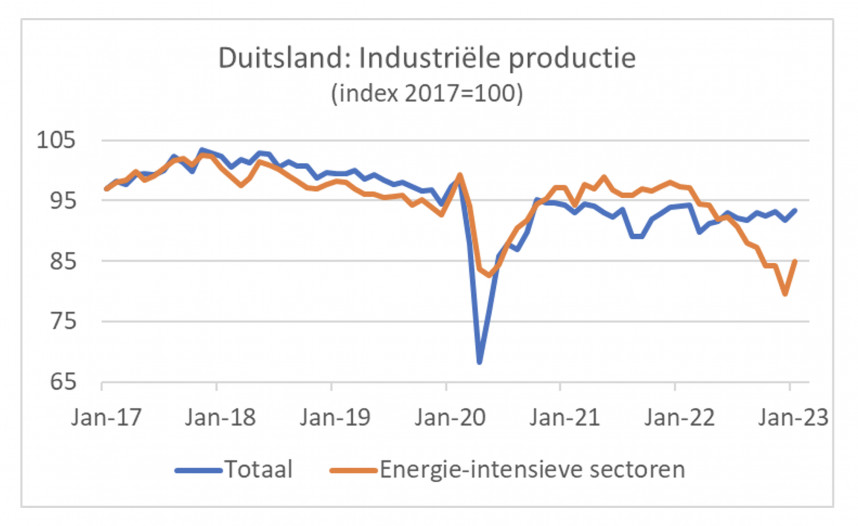

De cijfers over januari spreken boekdelen en geven aanleiding tot enige zorg. In Duitsland groeide de productie met 3,5% maand-op-maand, bij ons daalde de productie met 3,3%. Ten opzichte van een jaar eerder staat de teller in Duitsland nu op -1,6% en bij ons op -2,9%. De vorig jaar geëxplodeerde en na augustus weer gedaalde Europese gasprijs heeft een grote invloed op het verloop van de productie. Destatis, het Duitse CBS, publiceert sinds kort cijfers over het geaggregeerde productieniveau van een vijftal sectoren die ze de 'energie-intensieve sectoren' noemen. De chemie is daarvan de grootste. Deze vijf zijn goed voor 76% van het totale energieverbruik door de industrie, ofwel ruim een vijfde van de totale Duitse energieconsumptie.

Zoals bovenstaande grafiek laat zien is de productie in de energie-intensieve sectoren in de loop van 2022 stevig gedaald. In december was de productie bijna 20% lager dan in december 2021. Maar ook is te zien dat de productie in januari stevig is opgeveerd (+6,8% maand-op-maand), hoewel de daling ten opzichte van een jaar geleden nog altijd circa 13% is. Dat herstel in januari heeft ongetwijfeld te maken met de inmiddels fors gedaalde gasprijs. Als de gasprijs niet weer stijgt, ligt een verder herstel van de productie in het verschiet.

Bij ons is het beeld helaas anders. Misschien is een enkele maand onvoldoende voor een verstrekkend oordeel, maar bij ons is de productie in de energie-intensieve sectoren in januari verder gedaald: de chemie (-5,5% maand-op-maand), de rubber- en kunststoffenindustrie (-1,9%) en de metaalverwerking (-2,3%). Hopelijk volgt productieherstel bij ons ook spoedig.

Energie-intensieve sectoren leveren hoogwaardige werkgelegenheid

Er valt over het belang van de energie-intensieve industrie nog wel iets te zeggen. Ik bespreek hier de Duitse situatie, omdat Destatis die gegevens handig aanreikt. De energie-intensieve sectoren vertegenwoordigen 21% van de productie in de Duitse industrie en bieden werkgelegenheid aan circa 935.000 mensen, ofwel 15% van de industriële werkgelegenheid. (In Duitsland zijn in het totaal circa 40 miljoen banen.) Dat betekent dat de productiviteit in de energie-intensieve sectoren liefst 40% hoger is dan in de rest van de industrie. Het gaat hier dus om hoogwaardige, goed betaalde banen, die voor de welvaart in Duitsland echt van belang zijn. Als deze bedrijvigheid door de hoge Europese energieprijzen naar andere landen verhuist, is dat een gevoelige klap voor de Duitse economie terwijl de CO2 uitstoot in de wereld er niet minder om is.

Consumptie Nederlandse huishoudens blijft toenemen

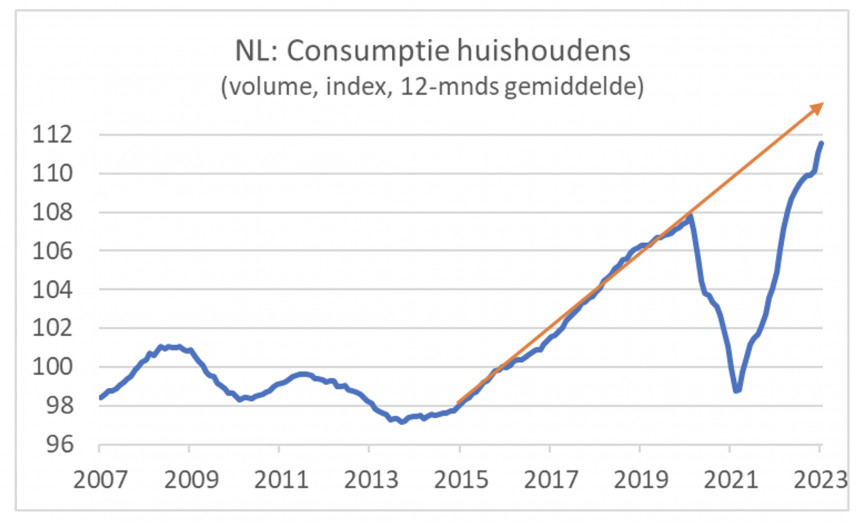

De consumptie van huishoudens in Nederland lag in januari in volume 6,2% hoger dan in januari 2022. Toen was echter sprake van lockdowns in veel sectoren, vooral de horeca, etc. Het onderstaande plaatje laat zien dat de consument de pandemie goed te boven is gekomen. Het niveau van de bestedingen ligt al enige tijd boven dat van voor de pandemie en komt zelfs in de buurt van de trend die zonder de pandemie wellicht was gevolgd.

Heropening China gaat nog niet zo hard

De heropening van de Chinese samenleving gaat dit jaar een belangrijke impuls geven aan de bedrijvigheid in dat land en daarmee aan de bedrijvigheid van de wereld als geheel. Ik volg de Chinese cijfers met spanning. Indicatoren voor het ondernemersvertrouwen zijn de laatste maanden omhoog geschoten, maar de harde cijfers suggereren dat de Chinese economie nog bepaald niet uit de startblokken is geschoten. Helaas is het zicht op de Chinese economie in de eerste maanden van het jaar altijd wat troebel door de wisselende data van het Chinese Nieuwjaar. De exportwaarde voor januari/februari was 6,8% lager dan vorig jaar. Dat was beter dan de -9,9% in december, maar erg indrukwekkend waren de cijfers niet. De importcijfers waren nog slechter: -10,2% in januari/februari tegen -7,5% in december.

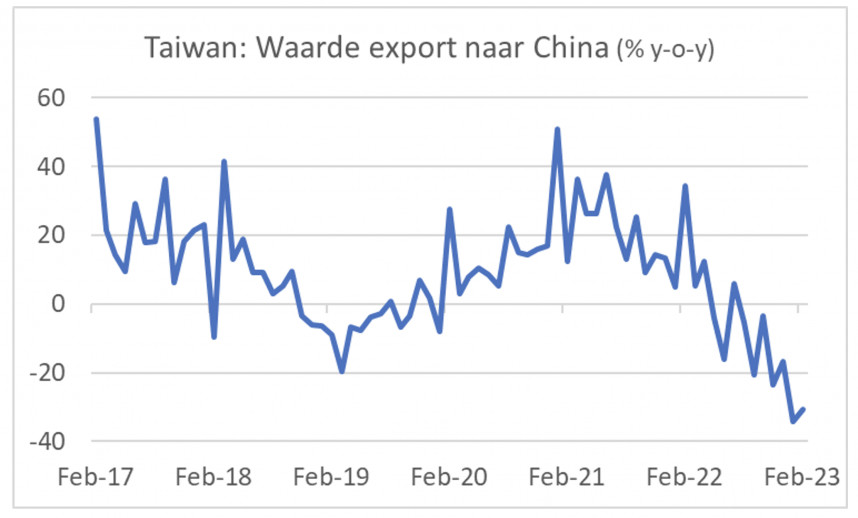

Je kunt de Chinese handelscijfers altijd checken aan de hand van wat andere landen erover rapporteren. Als de Chinese heropening in het land zelf de bedrijvigheid al wat aanzwengelt, maar de handelspartners profiteren vooralsnog niet. Zo lag de waarde van de export van Taiwan naar China in februari liefst 30,2% lager dan in februari 2022.

Het lijdt geen twijfel dat de Chinese impuls wel gaat komen. We moeten kennelijk nog even geduld hebben. Ondertussen blijft de stemming onder Chinese consumenten voorlopig zeer bedrukt al was in januari sprake van een lichte verbetering.

Deze week verscheen Fed-baas Jerome Powell in het Congres voor de halfjaarlijkse presentatie van zijn Monetary Policy Report. Hij werd stevig aan de tand gevoeld en de Congresleden gebruikten de gelegenheid om hun eigen visies op de inflatie te etaleren. Aangezien het meest recente inflatiecijfer nogal tegenviel en andere economische cijfers duiden op voortgaande groei, neemt de kans toe dat de Fed het monetaire beleid meer gaat verkrappen dan tot nog toe verondersteld.

De arbeidsmarkt verdient in dit kader de nodige aandacht. De ongebruikelijke krapte kan ertoe bijdragen dat loonstijgingen te hoog blijven om de inflatie richting de doelstelling van 2% te brengen. Deze week verscheen het zogeheten JOLTs rapport (Job Openings and Labour Turnover). Het aantal onvervulde vacatures daalde weliswaar in januari, maar minder dan verwacht en er zijn nog altijd bijna twee keer zoveel vacatures dan werklozen. Toch duidt een andere reeks in het JOLTs rapport erop dat de spanning op de arbeidsmarkt iets afneemt. Het aantal mensen dat op eigen initiatief ontslag neemt, daalde in januari tot onder vier miljoen. Dat was voor het eerst sinds medio 2021.

Afsluitend

Nadat onze industrie het enkele jaren opmerkelijk veel beter heeft gedaan dan de Duitse, lijken de kansen nu te keren. In tegenstelling tot in Duitsland zijn er bij ons nog geen tekenen dat de gedaalde energieprijzen de productie in energie-intensieve sectoren aanwakkeren. Hopelijk komt dat spoedig. Onderschat het belang van deze sectoren overigens niet. Ze bieden zeer hoogwaardige werkgelegenheid en dragen zodoende bij aan het materiële welvaartsniveau van een land. De heropening van de Chinese samenleving leidt vooralsnog niet tot een spectaculair herstel van de economische bedrijvigheid. En de handelspartners hebben zeker nog weinig tot niets gemerkt van economisch herstel in China. Het kan niet anders dan dat zo'n herstel wel komt, maar dat onduidelijk is wanneer.

Financiële markten heroverwegen hun visie op hoeveel de rente nog moet stijgen om de inflatie eronder te krijgen. Komende week gaat de ECB de officiële rente ongetwijfeld met 0,5% verhogen. De week daarna is het de beurt aan de Fed. Ik schat zo in dat die hetzelfde gaan doen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport