Opinie Han de Jong

Nederlandse inflatie op weg naar ‘onder nul’

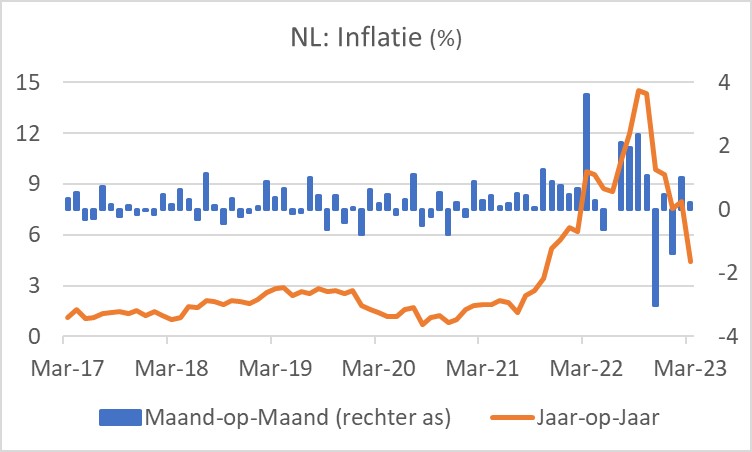

De inflatie in ons land is in maart uitgekomen op 4,4%, een heel stuk lager dan de 8% van februari. Een sterke daling lag in de rede omdat de prijzen in maart vórig jaar zeer sterk stegen ten opzichte van februari na het uitbreken van de oorlog. Toch was het cijfer nog iets beter dan ik had verwacht.

Energie was de belangrijkste – en eigenlijk enige – oorzaak van de daling. Volgens de voorlopige cijfers lagen energieprijzen 28,2% lager dan een jaar eerder. Dat was in februari nog -1,1% geweest. De meevaller zat hem er vooral in dat bij de andere componenten die gepubliceerd zijn eindelijk sprake was van stabilisatie. Voeding was 15% duurder dan in maart vorig jaar, maar dat was in februari 15,1%. Tot en met februari was het cijfer maandenlang steeds maar opgelopen. Ook bij industriële goederen exclusief energie en diensten was sprake van stabilisatie. Exclusief energie was het totale inflatiecijfer 8,1% en dat blijft natuurlijk hoog.

De komende maanden zal het inflatiecijfer slechts in bescheiden mate verder dalen, vermoed ik. Energieprijzen werken met enige vertraging door in de rest van de economie. Daardoor zal de inflatie bij voeding en andere componenten de komende tijd waarschijnlijk geleidelijk matigen. Daar staat tegenover dat de prijzen vorig jaar per saldo juist iets daalden in de periode april-juni. Dus het cijfer zal niet kunnen profiteren van een 'basiseffect' zoals in maart.

Vanaf juli zal het inflatiecijfer vervolgens heel hard dalen. Vorig jaar steeg het totale gemiddelde prijsniveau tussen juli en september met liefst 6,6%. Als het inflatiecijfer de komende maanden rond de huidige 4,4% blijft en de prijzen in de periode juli-september met minder dan 2,2% stijgen, dan krijgen we in september een negatief cijfer te zien. Dat is dan volledig een basiseffect. Veel hangt uiteraard af van de energieprijzen.

Overigens stapt het CBS in het midden van het jaar over naar een nieuwe reeks voor de inflatie, waarin de energieprijzen niet meer louter op de tarieven van nieuwe contracten worden gebaseerd. In plaats daarvan zal worden gekeken naar de feitelijke situatie met de contracten. De oude reeks heeft de inflatie vorig jaar overdreven, maar dit jaar is het omgekeerde het geval en zal de nieuwe reeks wat hoger uitkomen dan de oude.

Als ik gelijk krijg dat de inflatie verderop in het jaar behoorlijk verder zal dalen en waarschijnlijk onder nul uitkomt (op de huidige maatstaf), wil dat nog niet zeggen dat we van het inflatieprobleem af zijn. We zijn inmiddels in een fase van het inflatieproces waarin de directe en vertraagde invloed van de energieprijzen de inflatie weliswaar dempt, maar nu is ook sprake van de combinatie van een loon-prijsspiraal en een winst-prijsspiraal.

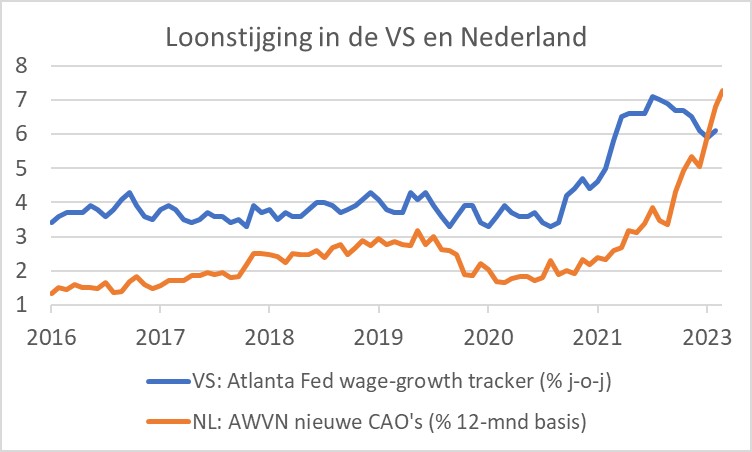

In het eerste kwartaal dit jaar bedroeg de gemiddelde contractloonstijging in nieuw afgesloten cao's volgens de AWVN op twaalfmaandsbasis ongeveer 6,8%. Dat is niet alleen ruim boven het meest recente inflatiecijfer, maar ook heel fors boven de productiviteitsstijging. Daarmee geeft de loonstijging een stevige impuls aan de de inflatie. Bij zulke loonstijgingen is 2% inflatie niet haalbaar. Door de ontwikkeling van de energieprijzen en de basiseffecten worden we in het najaar wellicht geconfronteerd met negatieve inflatiecijfers. Laat je niet van de wijs brengen. Die negatieve inflatiecijfers zullen kortstondig zijn.

Het volgende plaatje brengt mooi in beeld dat de loonstijging in ons land volgens de AWVN-reeks inmiddels uitsteekt boven die in de VS. Voor mij is dat reden te denken dat ons inflatieprobleem, na een kortstondige dip in het najaar uiteindelijk wel eens hardnekkiger kan zijn dan in de VS.

De inflatie in de eurozone als geheel daalde van 8,5% in februari tot 6,9% in maart. Die daling was dus een stuk minder dan bij ons. De kerninflatie liep zelfs nog fractioneel op: van 5,6% in februari tot 5,7% in maart.

Onrust financiële sector nog niet voorbij, maar enige rust keert terug

De onrust in de financiële sector in de VS is nog niet voorbij. In het recente verleden heb ik meermaals betoogd dat ons geen herhaling van 2008 te wachten staat. Het gaat om incidenten die wel een gemeenschappelijk karakter hebben, maar niet voor het systeem als geheel grote problemen zullen opleveren. Daar blijf ik bij al vermoed ik dat zich nog wel meer incidenten kunnen aandienen.

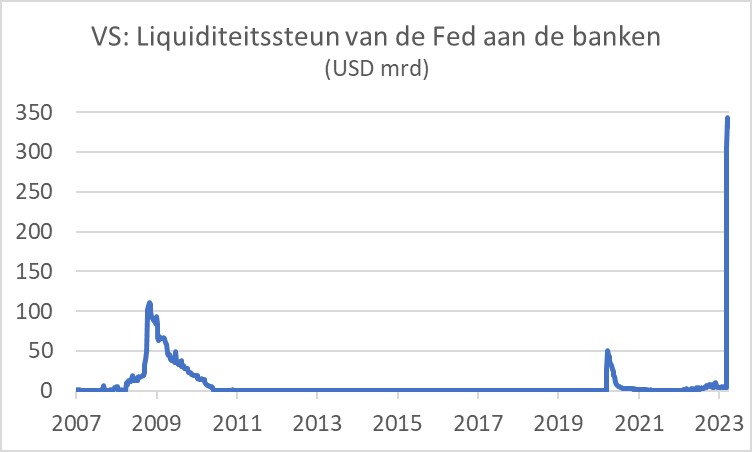

Een belangrijk verschil met 2008 is hoe snel banken hun deposito's kunnen verliezen. Met een paar muisklikken is het geld vertrokken. SVB verloor op één dag naar verluidt $42 miljard, circa 20% van het balanstotaal. Dat zette rekeninghouders bij andere kleinere banken ertoe aan om hun geld naar veiliger geachte banken over te hevelen. De Fed heeft daarop zeer alert gereageerd. Zoals in de volgende grafiek is te zien, is de totale hoeveelheid liquiditeitssteun die momenteel uitstaat veel groter dan in de crisis van 2008 en de pandemie. Sommige commentatoren oordelen daar negatief over. Ik zou er niet al te stevige conclusies aan willen verbinden. Eigenlijk vind ik het positief. Het huidige probleem betreft eerder een liquiditeitsprobleem dan een solvabiliteitsprobleem. De Fed heeft goede instrumenten om liquiditeitsproblemen het hoofd te bieden.

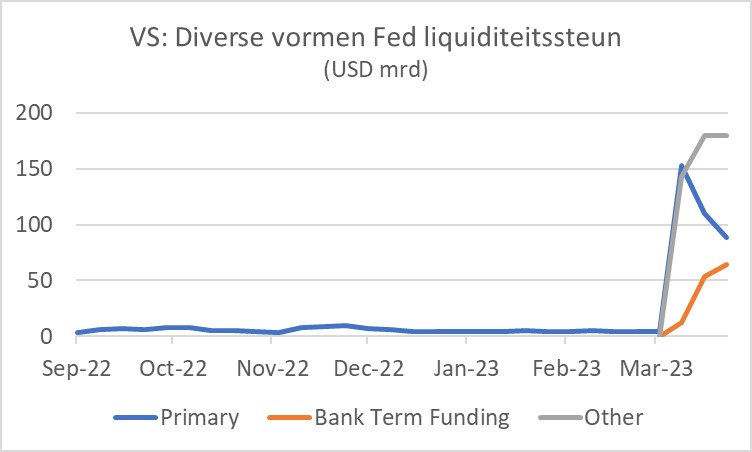

De volgende grafiek laat de belangrijkste drie verschillende vormen van liquiditeitssteun zien. Onder het Bank Term Funding Program kunnen banken hiervoor gekwalificeerd papier als onderpand gebruiken tegen de nominale waarde, niet de marktwaarde. Deze faciliteit is pas in het leven geroepen na het omvallen van SVB. Er wordt stevig op getrokken doordat het papier dat banken als onderpand gebruiken door de rentestijging in waarde is gedaald. Onder deze nieuwe faciliteit is dat geen probleem. Voor de Fed levert het geen noemenswaardig risico op. Want de betreffende tegenpartij neemt het papier ook weer tegen de nominale waarde terug of de Amerikaanse overheid lost het af tegen de nominale waarde. Onder 'other' vallen kredieten die via de FDIC lopen; dat is ook nieuw. Wat opvalt, is dat het totale bedrag aan uitstaande liquiditeitssteun in de afgelopen week is gedaald, maar dat de bedragen onder de twee nieuwe faciliteiten zijn gestegen. Ik concludeer daaruit dat de problemen bij de banken zich beperken tot bijzondere gevallen.

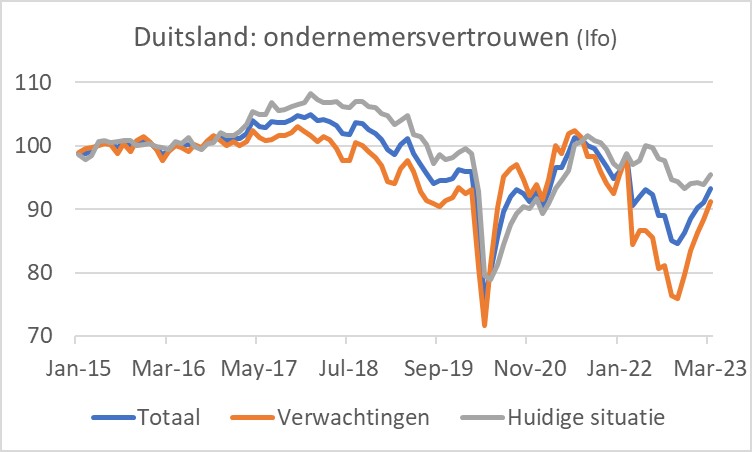

Ifo duidt op toenemend vertrouwen Duitse ondernemers

Duitse ondernemers zijn volgens de Ifo-index in maart optimistischer geworden. Vooral de verwachtingencomponent steeg meer dan verwacht. Vorige week bleken economen volgens de ZEW-index juist pessimistischer over de Duitse economie te zijn geworden. Volgens mij kwam dat laatste vooral door de onrust in de financiële sector en is het wellicht een blijk van enige beroepsdeformatie. Ondernemers staan met hun 'poten in de klei'. Zij zien de fors gedaalde energieprijzen en putten daar ongetwijfeld hoop uit.

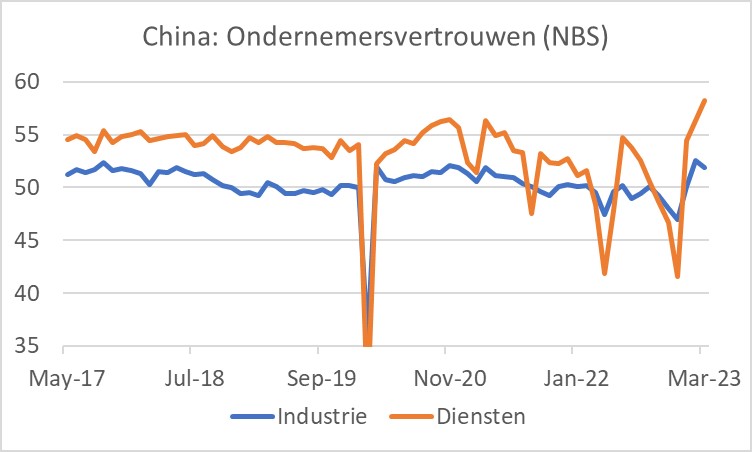

Divergentie China

De Chinese economie lijkt zich momenteel te kenmerken door een tegenstelling tussen de industrie en de dienstensector. Na het einde van het zerocovidbeleid in december was de verwachting dat de bedrijvigheid sterk zou opleven. Dat lijkt in de dienstensector ook te gebeuren. Het ondernemersvertrouwen steeg van een al hoge 56,3 in februari naar 58,2, de hoogste stand sinds 2011. Relatief warm weer en maatregelen van lokale overheden om de consumptie aan te moedigen hadden naar verluidt een positieve invloed. Anders gesteld is het in de industrie. Daar lag de vertrouwensindex van de NBS weliswaar ook boven de 50, wat duidt op groei in de sector, maar de index daalde van 52,6 in februari naar 51,9 in maart. De komende maanden zal wel duidelijk worden of het hier om tijdelijke opstartproblemen gaat of dat er een meer fundamenteel probleem is.

Vooruitzichten zijn een tikkeltje verwarrend

De inflatie in ons land is maart fors gedaald. Dat kwam vooral door energie. Bemoedigend was dat het tempo van prijsstijgingen buiten energie niet meer versnelde. De vooruitzichten zijn een tikkeltje verwarrend. Lagere energieprijzen, de vertraagde doorwerking van energieprijzen elders in de economie en basiseffecten zullen het jaar-op-jaar inflatiecijfer in het najaar waarschijnlijk onder nul drukken. Maar dat zal tijdelijk zijn. De inflatie zal dan weer terugveren vanwege de combinatie van loon-prijsspiraal en winst-prijsspiraal.

Er staat momenteel vanuit de Federal Reserve een recordbedrag aan liquiditeitssteun aan het Amerikaanse bankwezen uit. In de afgelopen week is het bedrag iets gedaald. Ik lig er niet wakker van.

De Chinese economie kenmerkt zich door een wonderlijke divergentie. Ondernemers in de dienstensector zijn euforisch terwijl die in de industrie maar heel gematigd positief zijn.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport