Opinie Han de Jong

Wanneer goed economisch nieuws niet zo goed is

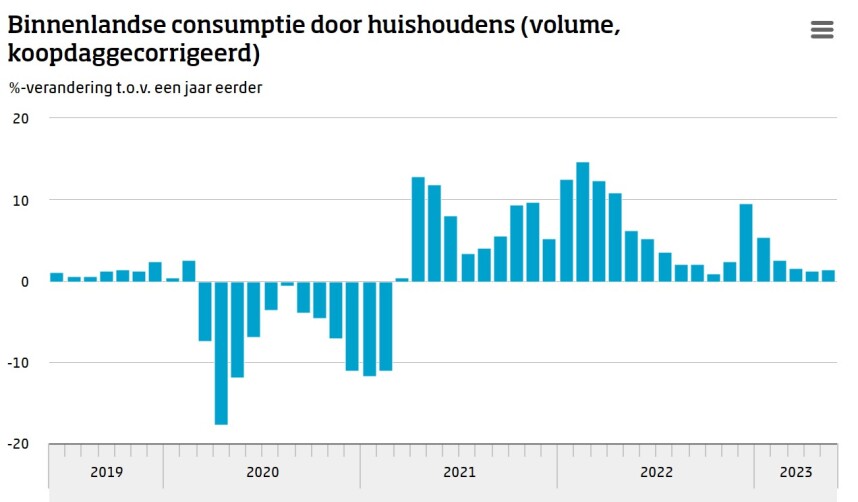

De consumptie van de Nederlandse huishoudens lag in mei in volume 1,4% hoger dan een jaar eerder. Dat is iets meer dan de groei in april: 1,2%, maar het blijft een matig tempo. Aan diensten werd meer besteed: +5,3%. Aan goederen juist minder, behalve aan auto's. Dat laatste is een internationale trend.

Vorig jaar ontwikkelde de consumptiegroei zich in de pas met de energieprijzen. Dat wil zeggen dat 2022 begon met sterke consumptiegroei (in volume), maar de stijging van de energieprijzen zette een forse rem op de consumptiegroei. Toen de energieprijzen na augustus daalden, versnelde de groei van de consumptie weer. Dit jaar is het beeld anders. De energieprijzen zijn blijven dalen, maar de consumptiegroei is sinds het begin van het jaar verzwakt. Dat is opmerkelijk omdat de cao-lonen juist sneller stijgen. De inkomensgroei overtreft momenteel de bestedingsgroei. Dat betekent dat buffers groeien en wanneer de consument optimistischer wordt, kan zich dat makkelijk vertalen in een versnelling van de consumptiegroei, al worden die extra uitgaven wellicht deels in het buitenland gedaan nu we schijnbaar massaal klaar staan om op vakantie te gaan.

Internationale lichtpuntjes?

De mondiale economie verzwakt al een poosje. Vooral de industrie staat overal onder grote druk. Dat wordt voor een belangrijk deel veroorzaakt door het proces van voorraadaanpassing. Bedrijven kregen tijdens de pandemie te maken met problemen met betrekking tot de levering van grondstoffen en onderdelen etc. Toen de logistieke problemen afnamen hebben ze uit voorzorg grote voorraden aangelegd. Vervolgens steeg de rente waardoor het aanhouden van grote voorraden duurder werd. Het aanhouden van voorraden slokt immers werkkapitaal op. Bovendien begonnen de prijzen van grondstoffen te dalen. Daarop zetten bedrijven weer in op het interen op voorraden.

Tijdens het proces waarbij voorraden worden verminderd ligt de productie beneden het niveau van de vraag, of van de verkopen zo je wilt. Uiteraard komt aan zo'n proces van voorraadintering vanzelf een einde wanneer die voorraden op het gewenste niveau zijn teruggebracht. Dan trekt de productie weer aan. Misschien denk je dat er dus niet zo veel aan de hand is; gewoon even wachten tot de voorraadcyclus een bodem heeft bereikt en dan gaat het de andere kant weer op, dan zullen bedrijven de productie weer moeten opvoeren tot het niveau van de vraag.

Maar dat is iets te kort door de bocht. Wanneer bedrijven de productie inkrimpen om in te teren op voorraden, wordt er ook minder inkomen verdiend. Immers alle productiefactoren die betrokken zijn in het productieproces krijgen betaald en een lagere productie betekent lagere inkomens. Die lagere inkomens kunnen dan weer leiden tot een vermindering van de vraag. Zo kan een proces van voorraadintering zichzelf versterken.

Ik ben al een poos weinig optimistisch over de mondiale conjuncturele vooruitzichten. De heropening van China geeft vooralsnog geen grote impuls. De conjunctuurdempende effecten van de gestegen rente manifesteren zich met een vertraging in de economie en daarvan hebben we het laatste nog niet gezien. En hoewel de inflatie daalt, blijft die te hoog. Maar, een econoom moet bescheidenheid betrachten en altijd op zijn qui vive zijn voor signalen dat het misschien toch anders loopt dan hij of zij verwacht. Dus laat ik voor de verandering eens proberen signalen op een rijtje te zetten die op een verbetering van de mondiale conjunctuur kunnen duiden en dan in het bijzonder op een draai van die vermaledijde voorraadcyclus.

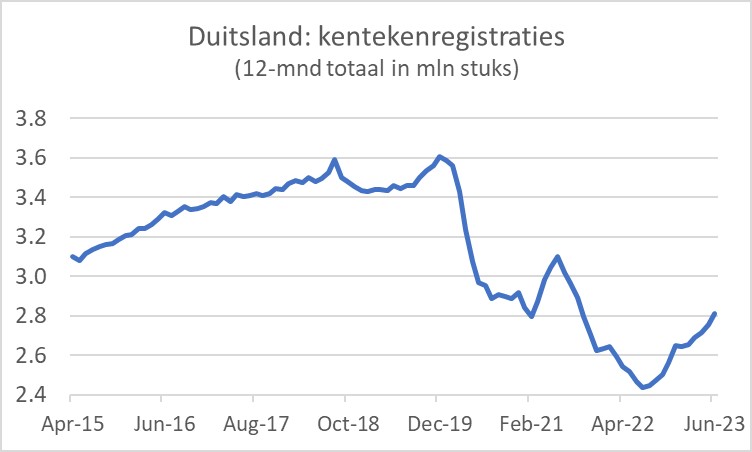

Het meest positieve signaal kwam deze week uit Duitsland. De orders in de Duitse industrie lagen in mei 6,4% hoger dan in april. Daarmee werden de verwachtingen fors overtroffen. Vooral orders voor auto's etc. namen stevig toe: +8,6%. Dat is geen toeval want in heel veel landen nemen de autoverkopen op dit moment sterk toe. Wel vanaf een laag niveau, maar het gaat hier vooral even om de verandering en minder om het niveau.

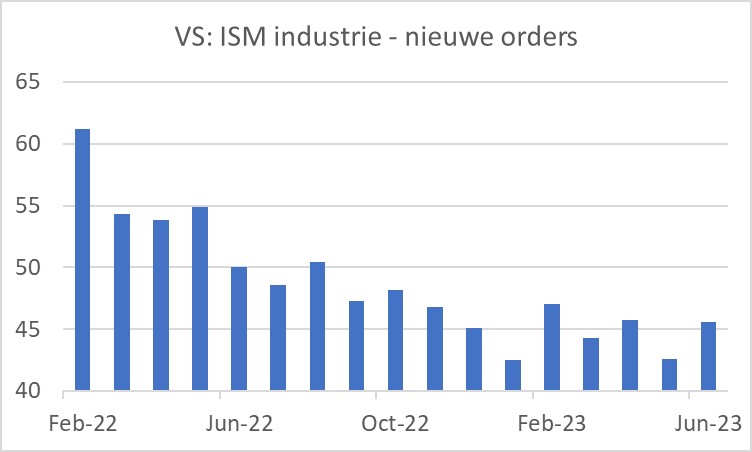

Ook in de Amerikaanse industrie lijken de orders zich te herstellen. De subindex voor nieuwe industriële orders in de maandelijkse enquête van het Institute for Supply Management (ISM) is in juni iets verbeterd: 45,6 tegen 42,6 in mei. Dat blijft dus wel een laag niveau, maar, zoals gezegd, het gaat me hier om de verandering.

Volgens de soortgelijke enquête voor de Amerikaanse dienstensector verbeterde ook daar de orderpositie in juni: 55,5 tegen 52,9 in mei.

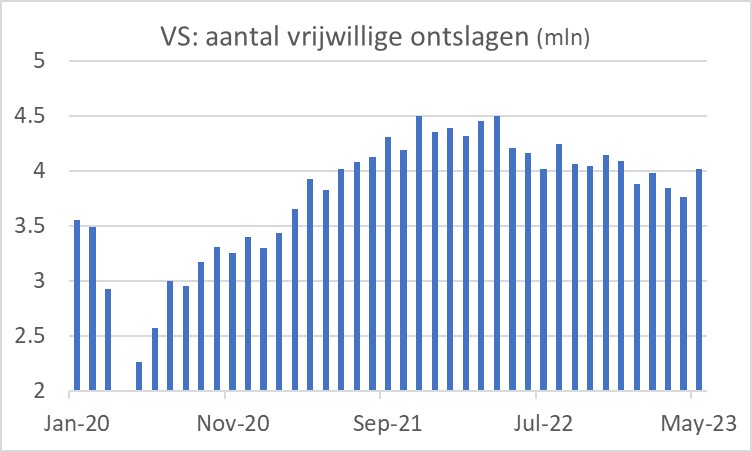

De arbeidsmarkt is overal krap en het maandelijkse Amerikaanse banenrapport zal vanmiddag de laatste ontwikkeling in beeld brengen. Volgens cijfers van salarisverwerker ADP zou de Amerikaanse banengroei in juni heel fors zijn geweest. Zij registreerden 497.000 nieuwe banen, het hoogste aantal sinds februari 2022. En volgens het JOLTS-rapport (Job Openings and Labor Turnover Survey) namen iets meer dan vier miljoen Amerikaanse werknemers uit eigen beweging ontslag, het hoogste aantal sinds december. Hoewel deze cijfers volatiel zijn en zo'n enkel sterk cijfer derhalve 'ruis' kan zijn, wordt het aantal vrijwillige ontslagen gezien als een teken van kracht op de arbeidsmarkt. Het indiceert immers optimisme onder werknemers dat ze elders weer makkelijk een baan vinden.

Niet direct himmelhoch jauchzend

De toon van het voorafgaande wijkt wellicht wat af van wat ik de laatste tijd heb laten horen. Ben ik dan nu opeens optimistisch? Zo snel gaat dat niet hoor! Er zijn nog meer dan genoeg minder gunstige conjunctuurindicatoren te melden.

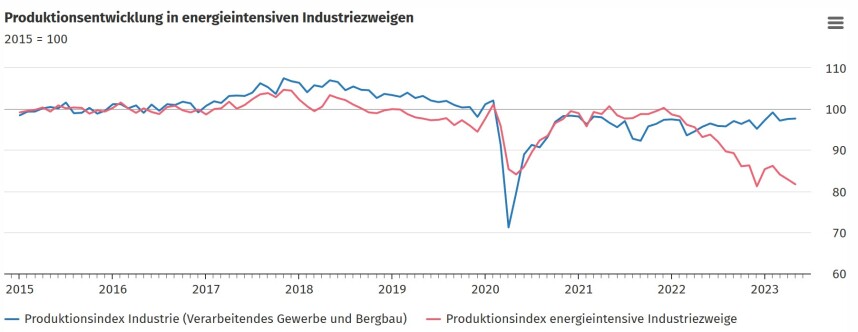

Duitse energie-intensieve industrie zet angstaanjagende productiedaling voort

Zo blijft volgens Caixin het vertrouwen van Chinese ondernemers dalen, zowel in de industrie als in de dienstensector. De Duitse exportmachine blijft ook pruttelen. In mei daalde de Duitse exportwaarde ten opzichte van april en ook ten opzichte van mei vorig jaar werd een daling geboekt. En terwijl de Duitse industrie in mei meer orders boekte, daalde de productie juist. Persoonlijk vind ik het zeer zorgwekkend dat de productie in energie-intensieve sectoren in Duitsland maar blijft dalen (1,4% maand-op-maand in mei en 12,4% jaar-op-jaar), ondanks dat de energieprijzen al driekwart jaar dalen. Tenslotte, volgens de NEVI is het vertrouwen van industriële ondernemers in ons land in juni verder verzwakt. De inkoopmanagersindex kwam uit op 43,8 tegen 44,2 in mei. Daarmee ligt de vertrouwensindex ruim onder de 50 en indiceert daarmee krimp. Het niveau in juni komt doorgaans alleen voor tijdens recessies.

Is goed nieuws goed of slecht?

Het is natuurlijk plezierig om lichtpuntjes te constateren. Dat is goed nieuws, al blijven het voorlopig niet meer dan lichtpuntjes. Maar voor de financiële markten is goed nieuws niet altijd goed. We hebben immers een reusachtig inflatieprobleem en normaal gesproken is een verzwakking van de conjunctuur nodig om de inflatiegeest terug in de fles te krijgen. Hoe groter het inflatieprobleem des te meer conjuncturele verzwakking nodig is om de inflatie eronder te krijgen. Als de economische groei nu toch misschien weer wat aan gaat trekken blijft het inflatieprobleem mogelijk hardnekkiger dan gewenst. Dat kan dan weer betekenen dat centrale banken de rente toch nog verder moeten verhogen en ook langer hoog moeten houden dan spelers op financiële markten hopen. Voor aandelenbeleggers die uit zijn gegaan van dalende rentes is dat een tegenvaller. Zo kan een verbetering in het conjunctuurbeeld toch een 'mixed blessing' zijn.

Nederlandse consument in sukkeldraf

De Nederlandse consument is in sukkeldraf. De laatste tijd zijn inkomens harder gegroeid dan de uitgaven en als de consument wat positiever wordt, is er dus bij veel huishoudens financiële ruimte om meer uit te geven.

Ik ben al een poos vrij somber over de mondiale economische vooruitzichten. Juist dan ben ik erop gespitst naar signalen te zoeken die mijn ongelijk kunnen aantonen waardoor ik 'om' zou moeten. Inmiddels zijn er enkele van dat soort tekenen. Het zou kunnen zijn dat het proces van voorraadintering in de industrie redelijk ver voltooid is. Omdat zo'n proces complex is en zichzelf kan versterken is het veel te vroeg om de vlag uit te hangen. Bovendien zijn er ook nog altijd meer dan genoeg tekenen van zwakte. Hoe dan ook, ik houd het scherp in de gaten.

Een nadeel van aantrekkende groei is dan weer dat de inflatie onvoldoende daalt en dat de centrale banken de rente nog verder moeten verhogen en ook langer hoog zullen houden.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport