Opinie Han de Jong

Hoge energieprijzen: de rol van belastingen en beleid

Het CBS rapporteerde deze week over de energierekening van huishoudens. Bij de in juni geldende tarieven betaalt een gemiddeld gezin in een jaar tijd €2.320 voor energie. In juni vorig jaar was het nog €630 minder. De stijging bedraagt 37%. Dan mogen we nog van geluk spreken, want als de tarieven van december vorig jaar hadden aangehouden was de stijging ruim €1.300 geweest.

Dit is een wekelijks commentaar op macro-economische indicatoren en het is niet de bedoeling politieke stellingen te betrekken. Maar hier maak ik toch een uitzondering. Van die stijging van €630 wordt €421 veroorzaakt door belastingen. Ik begrijp het beleid om met prijsprikkels het gedrag van mensen te sturen. In het kader van de energietransitie worden belastingen verhoogd op energie, die in hoge mate met fossiele brandstoffen wordt geproduceerd. Maar die belastingverhoging is 1,3% van een netto modaal jaarinkomen. Dat is een forse aanslag op de portemonnee van de gemiddelde burger. Helemaal in een tijd dat ook veel andere prijzen stijgen en veel gezinnen het moeilijk hebben.

En dan heb ik het nog niet over de onderliggende marktprijzen. Er wordt soms net gedaan of de hoge marktprijzen voor energie ons zijn overkomen. Daar denk ik dus anders over. Daarin hebben onze beleidsmakers ook een belangrijke rol gespeeld. Ik zet het even op een rijtje.

- Onze beleidsmakers hebben er de laatste decennia voor gekozen de exploratie en productie van olie en gas in Europa te beperken. Terwijl onze Amerikaanse vrienden in sneltreinvaart zelfvoorzienend zijn geworden, is onze zelfvoorzieningsgraad fors gedaald. Wij werden steeds afhankelijker van Russisch gas.

- Nadat de oorlog in Oekraïne was uitgebroken wilden onze leiders dat gas uit Rusland ook niet meer.

- Omdat we vervolgens als een bezetene onze gasvoorraden wilden aanvullen, stuurden onze beleidsmakers erop aan dat we vorig jaar al het LNG kochten waarop we onze hand konden leggen. De handelaren zagen het met genoegen aan en schroefden de prijzen fors op. Hoewel de marktprijs voor gas in Europa momenteel 75% lager is dan een jaar geleden betalen gezinnen nog steeds een veel hogere prijs omdat die idiote prijs van vorig jaar zomer natuurlijk nog in de huidige consumentenprijzen verwerkt wordt. Anders gaan de nutsbedrijven failliet.

- Ik constateer dat veel landen momenteel langetermijncontracten afsluiten voor LNG. Wij doen dat niet. Dat kan best goed uitpakken, maar het kan ook desastreus uitpakken. Waarom nemen onze beleidsmakers dat risico? Wie kunnen we ter verantwoording roepen als het verkeerd uitpakt.

Ik kan er niet over uit. Huishoudens betalen een hoop meer voor energie. De rol van de beleidsmakers is daarbij wel heel opmerkelijk. Twee derde van de stijging van de energienota komt op het conto van belastingen. En wat mij betreft: de rest vooral door heel slecht energiebeleid. Zo, dat ben ik even kwijt. Er staat geschreven dat een volk de leiders krijgt die het verdient. Soms vraag ik mij in vertwijfeling af wat we hebben misdaan…

Recessie of niet: nog geen antwoord

De discussie onder economen of we afstevenen op een recessie of niet en hoe mild of diep die dan zal zijn is nog niet geëindigd. De cijfers die deze week zijn gepubliceerd doen de balans niet naar de ene of de andere kant uitslaan.

Toen de Europese gasprijs vorig jaar naar €350 per MWh steeg, had ik mijn conclusie snel getrokken. We koersten volgens mij linea recta af op een heel vervelende recessie. Ga maar na: in de jaren '70 kwam de wereld in een diepe recessie toen de olieprijzen verdrievoudigden. Een gasprijs van €350/MWh in augustus vorig jaar betekende een verdrieëntwintigvoudiging (23x!) van de prijs van voor de pandemie. Bovendien liep de rente vorig jaar in sneltreinvaart op.

Inmiddels is de wereld nogal veranderd. De gasprijs is nog wel hoger dan voor de pandemie, maar vanaf de piek in augustus vorig jaar met meer dan 90% gedaald. Dat scheelt nogal.

Toch ben ik bij mijn visie gebleven dat een recessie nog altijd waarschijnlijk is. De redenering daarbij is wel wat veranderd. De cruciale vraag is hoe restrictief het monetaire beleid moet zijn om de inflatie onder controle te krijgen. Hoewel de inflatie de komende tijd snel zal afnemen, denk ik dat de inflatie van het recente verleden in combinatie met de krapte op de arbeidsmarkt loonstijgingen in de hand werkt die het handhaven van 2% inflatie – wanneer we daar zijn aanbeland – onmogelijk maken. Daarom denk ik dat het monetaire beleid voldoende en voldoende lang restrictief moet zijn om een merkbare ontspanning op de arbeidsmarkt te bewerkstelligen.

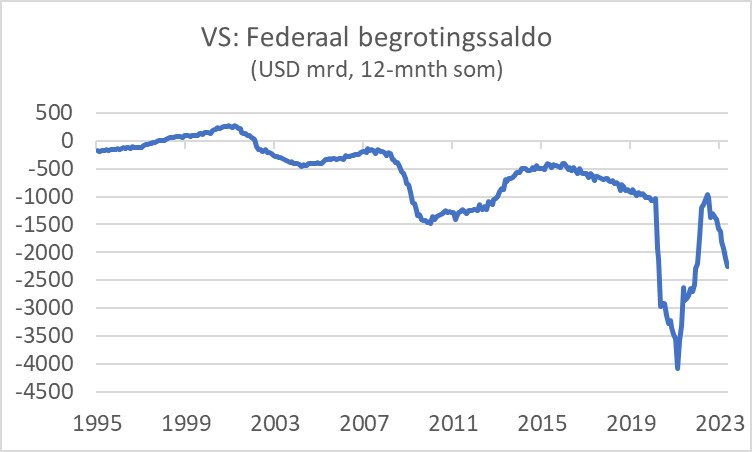

Ondertussen doen zich diverse andere interessante en relevante ontwikkelingen voor. Zo is het Amerikaanse begrotingstekort vrij onopgemerkt spectaculair gestegen, zoals uit de eerste grafiek blijkt. Het totale tekort (gemeten over een twaalfmaands periode) beliep in juni liefst 8,5% bbp. Voor de invloed op de conjunctuur is niet het absolute niveau maar de verandering van het begrotingssaldo belang. Tussen juli vorig jaar en juni dit jaar is het tekort met $1.291 mrd toegenomen, dat is bijna 5%-punten bbp.

Het gaat hier om kasstromen. Als de overheid in een jaar tijd de eigen kasstroom met circa 5% bbp ziet verslechteren, stroomt dat geld de economie dus in en zou het de conjunctuur een forse impuls moeten geven. Ik verbaas mij er al langer over dat je daar zo weinig over hoort of leest. Dus heb ik wat bevriende Amerikaanse economen gevraagd hoe zij er tegenaan kijken. De respons was buitengewoon matig. Ik kreeg wat gedetailleerde antwoorden die toelichtten waardoor die verslechtering komt. Doordat vorig jaar een erg slecht beursjaar was, zijn de ontvangsten aan capital gains tax dit jaar veel minder. Daarnaast stijgen de rente-uitgaven van de overheid. Maar over de invloed op de conjunctuur hoorde ik niets. Nu moet ik zeggen dat mijn Amerikaanse vrienden allemaal aanhanger zijn van de Democraten en misschien wilden ze niets negatiefs zeggen over wat er onder president Biden gebeurt. Toch denk ik dat zo'n spectaculaire stijging van het begrotingstekort een zekere stimulans voor de bedrijvigheid moet zijn. Hieraan gaat een keer een eind komen.

Wat in de VS ook speelt is dat mensen met studieleningen vanaf oktober weer moeten aflossen, nadat die aflossingen drie jaar lang waren stilgezet in verband met de pandemie. De schattingen van hoeveel dit de koopkracht in z'n totaliteit zal afknijpen lopen uiteen, maar het zal zeker een rem zetten op de bestedingen.

Zo blijft de vraag of we al dan niet op een recessie afstevenen vooralsnog onbeantwoord wat mij betreft. Ik denk van wel, maar het is erg onzeker. Laat ik in ieder geval zeggen dat ik er minder zeker van ben dan ik een tijdje terug nog was.

Goede en minder goede cijfers: eerst de goede

Zoals al gezegd, de cijfers van deze week geven een gemengd beeld. De arbeidsmarkt blijft onverminderd krap. Het CBS rapporteerde deze week dat de werkloosheid in ons land in juni onveranderd was vergeleken met mei: 3,5%. En dat is gelijk aan het gemiddelde voor de eerste helft van het jaar. In maart voorspelde het CPB nog een werkloosheidspercentage van 3,9%. Daar ziet het vooralsnog niet naar uit.

Ook in de VS is de arbeidsmarkt onverminderd krap. In de week van 15 juli werden 228.000 aanvragen ingediend voor werkloosheidsuitkeringen. Dat was het laagste aantal in twee maanden.

Dan de minder goede...

Minder positief zijn de cijfers over de industrie, China en de wereldhandel. Zo daalde de productie in de Amerikaanse verwerkende industrie in juni met 0,3% ten opzichte van mei en ook met 0,3% ten opzichte van juni vorig jaar.

Het Chinese bbp lag in het tweede kwartaal 6,3% hoger dan een jaar eerder. Dat is een mooi cijfer en zeker beter dan de 4,5% uit het eerste kwartaal. Toch viel het cijfer tegen want vorig jaar zat het land grotendeels in een zware lockdown in het tweede kwartaal. Toen kromp de economie met 2,2% ten opzichte van het eerste kwartaal. Ook andere Chinese cijfers overtuigen geenszins. Detailhandelsomzetten waren in juni slechts 3,1% hoger dan een jaar eerder, veel slechter dan de +12,7% van mei. De Chinese consument heeft een impuls nodig zou je zeggen. De productie in de Chinese industrie lag in juni in volume 4,4% boven het niveau van juni 2022, dat was dan weer beter dan de +3,5% van mei, maar voor China blijft het een bescheiden groeipercentage. Het meest alarmerend is dat de jeugdwerkloosheid hoog is en sterk oploopt. In juni bedroeg de werkloosheid van mensen tot 24 jaar liefst 21,3%. In mei was dat nog 20,8% en in december vorig jaar 16,7% (bij ons circa 7,8%).

Tekenen dat het met de wereldhandel nog niet erg wil vlotten kregen we deze week van het Rotterdamse havenbedrijf. De totale goederenoverslag was in de eerste helft van het jaar 5,5% minder dan in de eerste helft van 2022. Dat cijfer verhult echter een aanzienlijke verslechtering in de loop van het jaar. In april rapporteerde het havenbedrijf een afname van de goederenoverslag van slechts 1,5% jaar-op-jaar voor het eerste kwartaal. Als het tweede kwartaal met het tweede kwartaal vorig jaar wordt vergeleken is de daling liefst 9,2%. Natuurlijk speelt de sterke daling van de handel met Rusland een rol, maar toch…

Een evenmin positief signaal voor de wereldhandel kwam deze week uit Taiwan. De exportorders lagen in juni liefst 24,9% lager dan een jaar eerder. In mei was een daling geboekt van 17,6%. Taiwan is een vroeg-cyclische economie en exporteert veel halfgeleiders. ASML rapporteerde deze week een daling van de orderinstroom. Dat is dus consistent met wat we in Taiwan zien.

Minder kans op recessie

Ik kan mij soms nogal opwinden. Vroeger had ik daar minder last van. Ligt het aan mij? Deze week heb ik mij enorm opgewonden na lezing van de rapportage van het CBS over de energierekening van gezinnen. Hou me ten goede, ik kan me een hogere energierekening veroorloven en eet er geen boterham minder om. Maar veel gezinnen hebben het moeilijker. De energierekening is met 37% fors hoger dan een jaar geleden. Voor twee derde komt dat door hogere belastingen en voor een ander deel door energiebeleid dat in mijn ogen dramatisch uitpakt voor burgers. Beleidsmakers doen net alsof ons de hogere energieprijzen zijn overkomen, maar in mijn ogen speelt het energiebeleid een belangrijke rol. Het trieste is dat niemand zich kennelijk verantwoordelijk voelt en we kunnen ook niemand ter verantwoording roepen.

Of de wereldeconomie al dan niet afstevent op een recessie is nog altijd geen uitgemaakte zaak. Dat de Europese gasprijs fors is gedaald maakt de kans op een recessie hier een stuk minder. Anderzijds is de inflatie nog echt niet onder controle en begint de gestegen rente steeds meer te bijten.

In de VS is het overheidstekort spectaculair gestegen. Ik denk dat de conjunctuur daarvan een impuls heeft gekregen, maar het tekort kan niet op blijven lopen. Als die stijging eindigt, valt ook de groei-impuls weg. En in oktober moeten Amerikanen met studieleningen weer gaan aflossen. Dat vermindert hun koopkracht.

De arbeidsmarkt blijft onverminderd krap. Dat zal de conjunctuur op korte termijn steunen. Anderzijds komt het Chinese economische herstel maar niet van de grond en wijst alles erop dat de wereldhandel in zwaar weer zit.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Nieuwe coalitie: boer weer aan het roer

- 2 .Onenigheid binnen Opec drukt olieprijs

- 3 .Vreugdenhil geeft melkprijs een zetje

- 4 .USDA verwacht veel van tarweoost

- 5 .Daling biggenprijs houdt nog even aan

- 6 .Niels van der Boom over aardappelmarkt

- 7 .Melkaanvoer april nipt verder omlaag

- 8 .Prijzen voorverkoop perspulp bekend