Opinie Han de Jong

Inflatie daalt, maar niet zo snel als het CBS ons vertelt

Het CBS publiceerde deze week de definitieve cijfers over de inflatie in oktober. We wisten al dat die -0,4% bedraagt ten opzichte van oktober vorig jaar. Exclusief energie was het 5,1%. Al vaak heb ik geschreven dat het officiële cijfer van het CBS momenteel eigenlijk nergens op slaat. Eerder dit jaar heeft men de prijsreeks veranderd om recht te doen aan het feit dat gezinnen hun energietarieven voor langere tijd kunnen vastzetten.

Als je het prijsindexcijfer van oktober van deze nieuwe reeks vergelijkt met het cijfer van oktober vorig jaar uit dezelfde reeks, blijkt dat het leven niet 0,4% goedkoper is geworden, maar 5,3% duurder. De verschillen tussen het officiële cijfer en de feitelijke prijsontwikkeling van energie zijn momenteel enorm. Volgens het CBS is elektriciteit 58,1% goedkoper geworden, maar volgens de nieuwe reeks is die 19,1% duurder geworden. Daar staat wel tegenover dat elektriciteit volgens het CBS in oktober 2022 liefst 161,5% duurder was dan een jaar eerder, terwijl de nieuwe reeks een prijsstijging van 'slechts' 22,6% aangeeft. Gas is volgens het CBS 61,8% goedkoper geworden ten opzichte van oktober 2022; volgens de nieuwe reeks zijn de gastarieven ook wel gedaald, maar slechts met 18,1%.

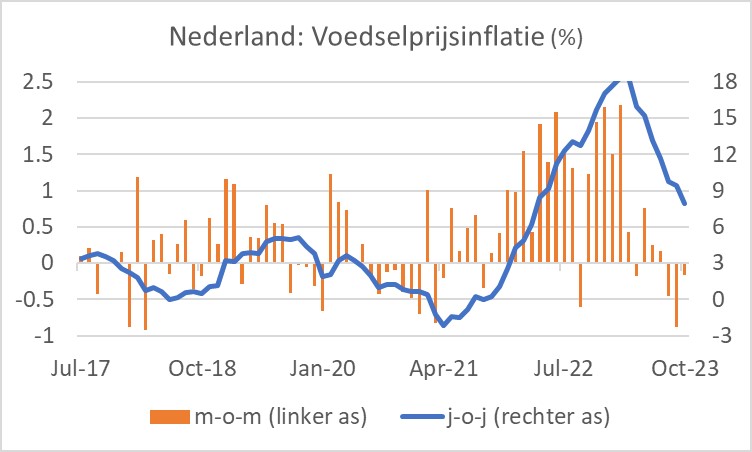

De voedselprijsinflatie daalt momenteel vrij snel. Bedroeg die in februari nog 18,4% jaar-op-jaar, in oktober was het 7,9%. De eerste grafiek laat zien dat de voedselprijzen inmiddels ook al drie maanden op rij zijn gedaald ten opzichte van de maand ervoor.

De verschillen tussen diverse componenten zijn groot. Brood was in oktober 14,6% duurder dan in oktober vorig jaar. De piek van de broodprijsinflatie was 21,7% in februari. De inflatie van vlees is sneller gedaald: 4,2% in oktober tegen 18,8% in maart. Bij groenten en fruit daalt de inflatie traag. Groenten waren in oktober 9,4% duurder dan een jaar eerder, fruit 7,6%. Melk en boter worden daarentegen snel goedkoper. Volle verse melk was in oktober 4,7% goedkoper dan in oktober 2022 en boter zelf 11,0%. Daar staat dan wel tegenover dat deze prijsdalingen een correctie vormen op eerdere sterke prijsstijgingen. Zo was boter een jaar geleden liefst 39,1% duurder dan in oktober 2021. Als je meet vanaf oktober 2019, dus van voor de pandemie, dan is boter in die vier jaar toch bijna 24% duurder geworden…

Doorrekeningen van de verkiezingsprogramma's door het CPB

Ik ga niet veel zeggen over de doorrekeningen die het CPB heeft gemaakt met betrekking tot alle maatregelen die in de diverse verkiezingsprogramma's worden genoemd. Er is veel te doen over het feit dat niet elke partij 'met de billen bloot' is gegaan. In mijn optiek is dat nogal overdreven. De berekeningen zijn ongetwijfeld een knap staaltje werk van het CPB, maar ik hecht er niet veel waarde aan. Geen enkel verkiezingsprogramma zal in zijn totaliteit worden uitgevoerd en het is moeilijk in te schatten welke effecten afzonderlijke maatregelen precies hebben. Sterker nog, in het verleden is het wel voorgekomen dat een kabinet maatregelen nam die in geen enkel verkiezingsprogramma van de coalitiepartners stonden. Daarnaast kijkt de CPB-systematiek vooral naar de vraagkant van de economie en veel minder naar de aanbodkant. Die aanbodkant bepaalt het verdienvermogen van ons land op langere termijn. Dat vind ik een enorm gemis. Over het algemeen leggen linkse partijen meer nadruk op de vraagzijde en rechtse partijen meer nadruk op de aanbodzijde van de economie.

Duitse economie blijft onder druk

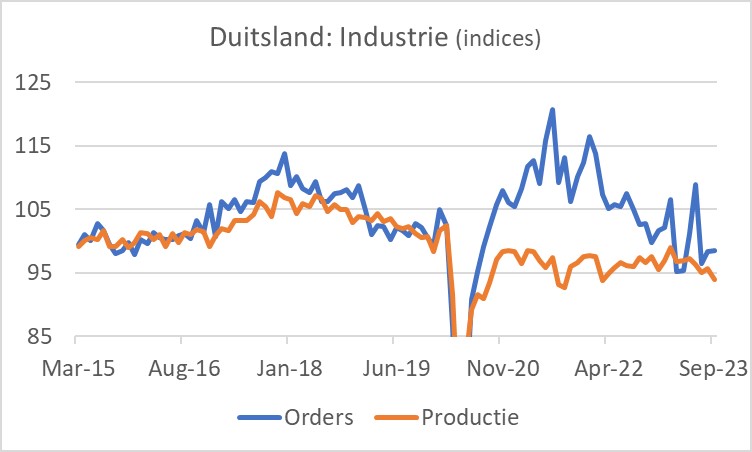

De Duitse conjunctuur ontwikkelt zich zwak. Kwartalen met kleine plussen en met kleine minnen in de groei van het bbp wisselen elkaar af. De industrie staat al een tijd onder druk. In september daalde de industriële productie met 1,4% ten opzichte van de vorige maand. Het was de vijfde maand op rij waarin de productie niet is gestegen. Ten opzichte van september 2022 daalde de productie in volume met 3,7%. In de energie-intensieve sectoren lag het productieniveau zelfs een alarmerende 8,5% lager dan in september 2022.

De industrie boekte wel 0,2% meer orders in september ten opzichte van augustus, al was de daling ten opzichte van september vorig jaar nog altijd 4,3%.

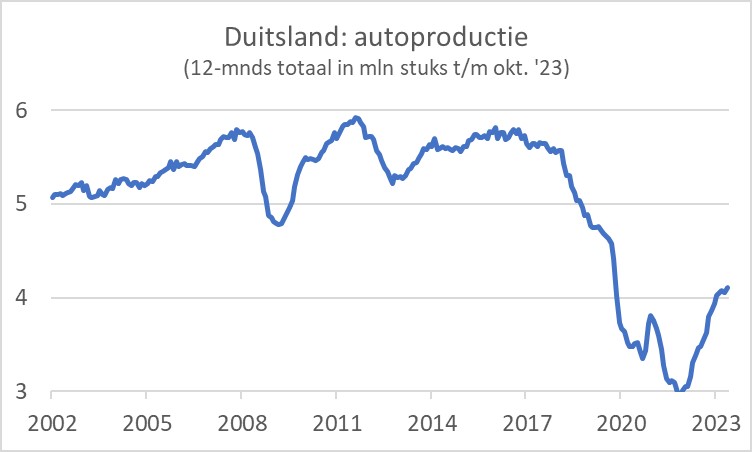

Het lijkt inmiddels wel geleidelijk iets beter te gaan in de Duitse automobielindustrie, al moet ik zeggen dat ik via-via van een Nederlandse toeleverancier hoor dat hij juist minder werk krijgt uit Duitsland.

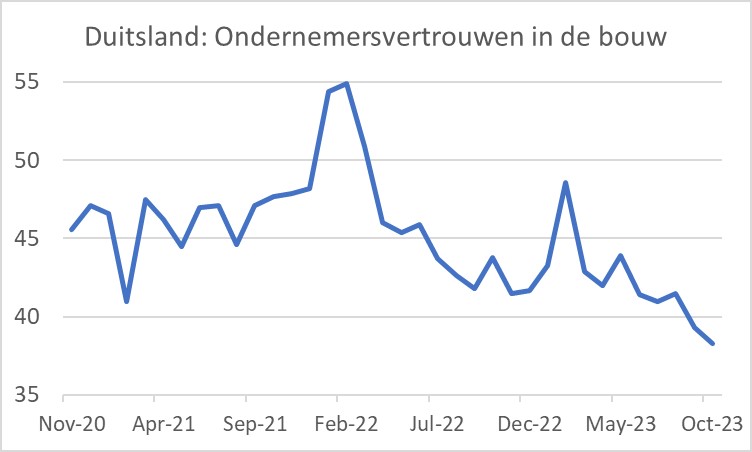

In de Duitse bouw is het huilen met de pet op. Het ondernemersvertrouwen zoals dat wordt gemeten in de inkoopmanagersindex voor de bouw daalde van een toch al lage 39,3 in september tot 38,3 in oktober. In principe duiden cijfers lager dan 50 op krimp.

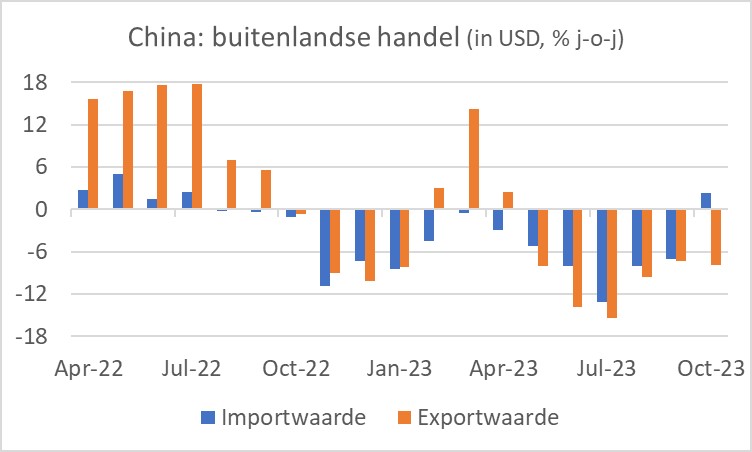

Ontluikend Chinees herstel?

De dollarwaarde van de Chinese import is in oktober onverwacht sterk gestegen: +3,0% jaar-op-jaar, tegen een daling van 6,2% in september. Misschien begint het Chinese groeiherstel vastere vormen aan te nemen. Dat zou voor de wereldeconomie goed nieuws zijn. Ik hoop het daarom van harte, maar twijfel is op z'n plaats. Zo steeg de import van grondstoffen sterk. Kennelijk hebben de Chinezen een strategische keuze gemaakt hun voorraden te verhogen. Zo is de stijging van de importwaarde zeker niet volledig een reflectie van toenemende binnenlandse bestedingen. Ook valt op dat de exportwaarde juist daalde en zelfs wat sterker dan in september. In de regel ontwikkelen de import en de export zich redelijk parallel. En tenslotte zijn de consumentenprijzen in China in oktober zowel maand-op-maand (-0,1%) als jaar-op-jaar (-0,2%) gedaald. De Chinese inflatie zwabbert al zeven maanden rond de 0%. Dat is geen teken van kracht van de conjunctuur.

Afsluitend

De officiële inflatiecijfers beginnen inmiddels een beetje lachwekkend te worden. Het verschil tussen of officiële CBS-cijfer en de werkelijkheid zal de komende tijd echter minder groot worden. Dat neemt niet weg dat de inflatie redelijk gestaag daalt. Verschillen tussen producten en productgroepen zijn nog altijd groot.

De Duitse conjunctuur blijft zwak en dat gaan niet snel veranderen.

De verrassend sterke ontwikkeling van de Chinese invoer is wellicht een teken van herstel van de groei van de binnenlandse vraag. Eén zwaluw maakt echter nog geen zomer.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport