Opinie Han de Jong

Nederlandse ondernemers iets minder somber

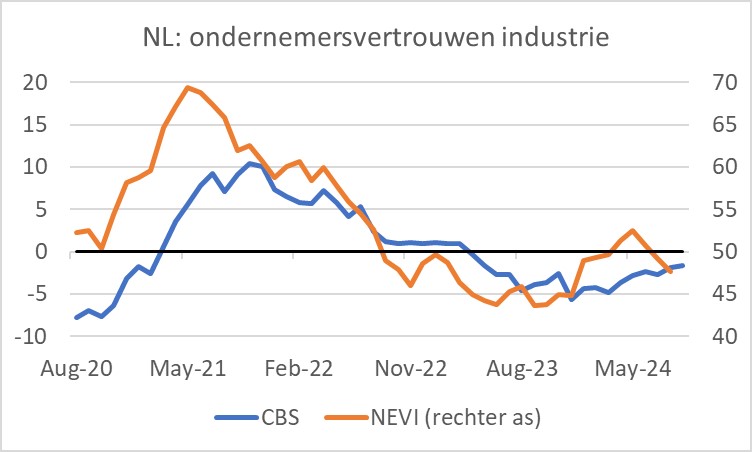

Het vertrouwen van industriële ondernemers in ons land is volgens de index van het CBS in september iets verbeterd. Van een hosanna-stemming is geenszins sprake, de index ligt met -1,7 (augustus -1,9) nog net iets onder het langjarige gemiddelde van -1,3.

Ik had op een daling gerekend. Eerder deze week bleek uit diverse cijfers immers dat het ondernemersvertrouwen in Duitsland juist behoorlijk is gedaald en dat land is en blijft onze belangrijkste handelspartner. Bovendien daalt de inkoopmanagersindex in de Nederlandse industrie al een paar maanden. De Nevi-cijfers voor september komen overigens pas op aanstaande dinsdag uit.

Het aantal ondernemers dat verwacht de komende maanden de productie te verhogen was groter dan het aantal dat een productiedaling voorziet en deze deelindicator is vanaf maart dit jaar elke maand verbeterd. Over de orderpositie waren ondernemers per saldo negatief en ook nog iets negatiever dan in augustus.

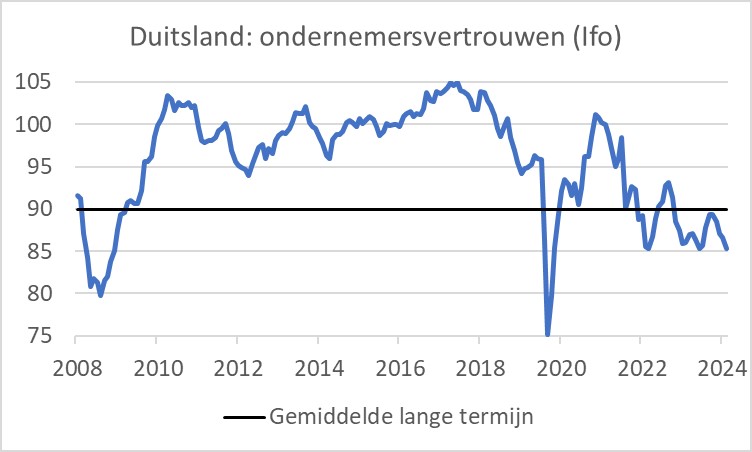

Zoals gezegd wijkt dit CBS-cijfer af van wat in Duitsland wordt geconstateerd. De toonaangevende Ifo-index die het ondernemersvertrouwen in Duitsland (alle sectoren van de economie) daalde van 86,6 in augustus tot 85,4 in september, de vijfde maand op rij met een daling. Vooral ondernemers in de Duitse industrie zijn somber.

Het is gissen naar de oorzaak van het verschil tussen Nederland en Duitsland, maar het lijkt me dat de sectorale samenstelling hier een doorslaggevende rol speelt. De Duitse industrie leunt zwaar op de automobielsector en energie-intensieve sectoren als de chemie. Die sectoren zijn bij ons uiteraard ook aanwezig, maar hebben bij ons een lager gewicht. Wij hebben een aanzienlijk groter gewicht in high-tech en die profiteert van de ontwikkelingen op het gebied van kunstmatige intelligentie. Met bedrijven als ASML, ASMI, BESI, en NXP blazen we een aardig partijtje mee. Wat mij daarbij van het hart moet, is dat deze bedrijven allemaal oorspronkelijk uit Philips zijn voorgekomen, waarmee ik de prestaties van het huidige management van deze bedrijven niets te kort wil doen. Maar het laat zien hoe groot en langdurig de invloed kan zijn van moedige, innovatieve en creatieve ondernemers. Die moeten we koesteren.

Chinese centrale bank kondigt stevige stimuleringsmaatregelen aan

De Chinese centrale bank geeft de economie een forse impuls. De aangekondigde maatregelen vormen een vrij breed pakket. Zo worden diverse rentetarieven verlaagd en wordt er meer liquiditeit het financiële systeem ingepompt. De reserveverplichtingen van de banken worden daarnaast verminderd zodat die meer krediet kunnen verstrekken. Ook wordt de regelgeving rond het kopen van een tweede woning versoepeld. Verder wordt overwogen een fonds in het leven geroepen dat zich zou moeten richten op het stabiliseren van de aandelenmarkt.

De aandelenmarkt reageerde dolenthousiast, de belangrijkste beursindex in Shanghai steeg zo'n 12% deze week. Of dit gaat werken, is de vraag. Het Chinese groeimodel is kapot. De laatste twintig jaar zijn de bouw, zowel van woningen als infrastructuur, en de export de aanjagers van de Chinese groei geweest. Maar de huizenmarkt verkeert in een crisis doordat er te veel is gebouwd en lokale overheden die een grote rol spelen bij de aanleg van infrastructuur kampen met hoge schulden. De Chinese export staat onder druk door het toenemende protectionisme in de wereld. De aangekondigde maatregelen veranderen daar weinig aan. Het uitlokken van meer kredietverlening lijkt mij niet de oplossing. Maar misschien heb ik het mis en de maatregelen zouden zeker op korte termijn de bedrijvigheid kunnen aanzwengelen. Dat plan om te interveniëren op de aandelenmarkt lijkt me een buitengewoon slecht idee. Laat de markt zijn werk doen, waarom zouden de autoriteiten beter weten wat de koersen moeten zijn dan het collectieve intellect van alle beleggers samen? Heel concreet lijkt dat plan overigens nog niet te zijn.

Richting economie VS nog altijd onduidelijk

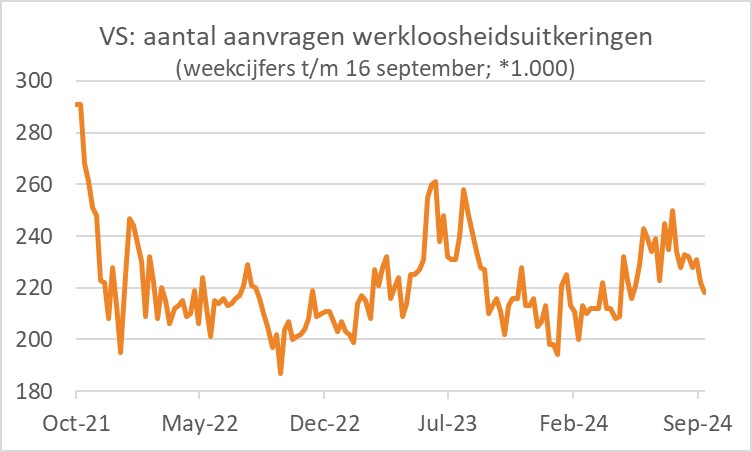

Waar het met de Amerikaanse economie de komende tijd heen zal gaan is nog altijd een discussiepunt. Er komen nogal wat tegengestelde signalen tevoorschijn. Neem de arbeidsmarkt. Het aantal aanvragen voor werkloosheidsuitkeringen blijft historisch gezien laag. De laatste weken daalt dat aantal zelfs weer, nadat eerder dit jaar sprake was van een stijging.

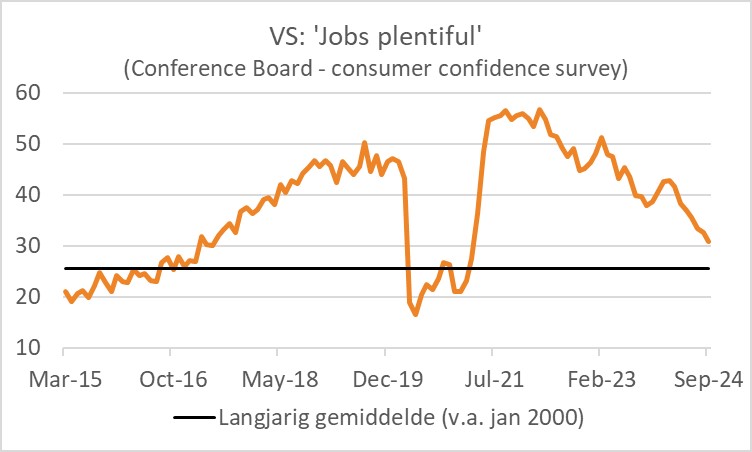

Daar staat dan weer tegenover dat het aantal beschikbare banen afneemt. Volgens de maandelijkse enquête van de Conference Board naar het consumentenvertrouwen zeggen steeds minder respondenten dat het aantal banen plentiful is, al ligt deze deelindex nog wel iets boven het langjarige gemiddelde.

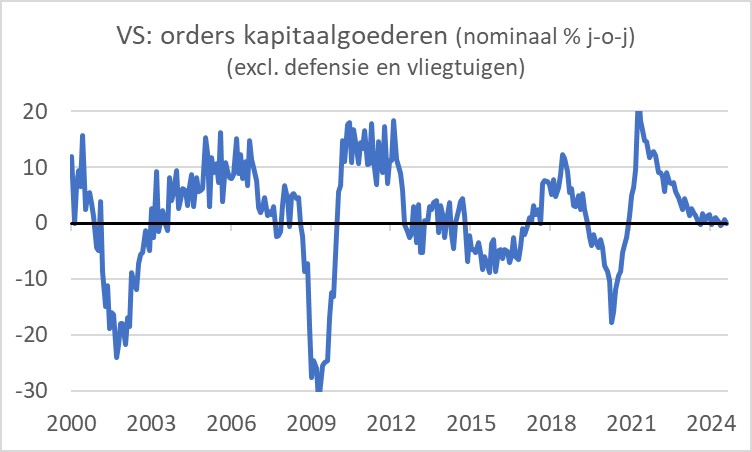

Volgens de nationale rekeningen gaat het met de bedrijfsinvesteringen in de VS best redelijk goed. Investeringen in 'equipment' lagen in het tweede kwartaal in volume 2,4% hoger dan een jaar eerder en investeringen in 'intellectual property products' 4,0%. Het volgende plaatje laat daarentegen zien dat de orders voor kapitaalgoederen (exclusief defensie en vliegtuigen) al een poosje niet of nauwelijks groeien. En daarbij gaat het om nominale bedragen. De hausse in investeringen in bedrijfsgebouwen, die vooral door de subsidies onder de Inflation Reduction Act zijn gedreven, lijkt bovendien inmiddels voorbij.

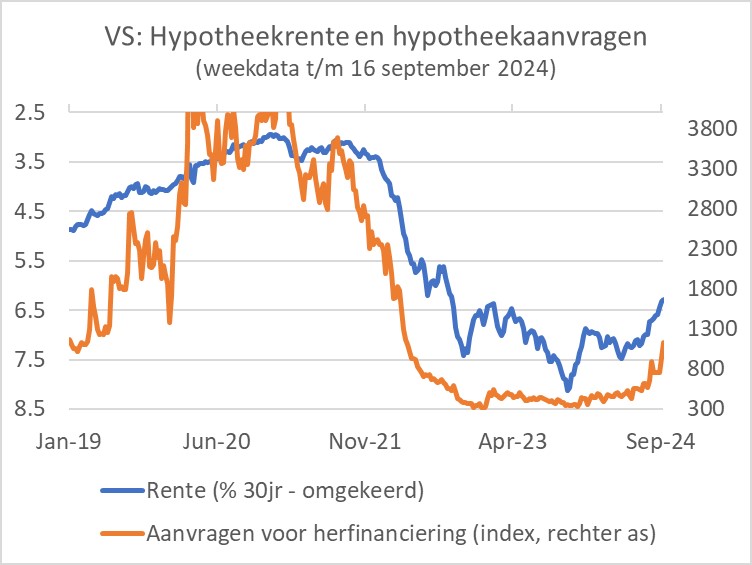

De Amerikaanse huizenmarkt is een apart verhaal. Net als bij ons is er een woningentekort. Ook is er momenteel weinig doorstroming. Ondanks de fors gestegen hypotheekrente zijn de huizenprijzen daardoor hoog en stijgend. Anders dan bij ons kunnen Amerikaanse huiseigenaren de hypotheek op hun huis niet meenemen als ze verhuizen. De volgende grafiek laat zien dat de hypotheekrente in de VS tussen 2020 en 2023 is gestegen van circa 3% tot 7,5% en zelfs even hoger. Dat is niet mis. Als je dan verhuist en een nieuwe hypotheek tegen die veel hogere rentetarieven moet afsluiten, stijgen je woonlasten uiteraard sterk. Eigenlijk is die stijging voor de meeste mensen prohibitief, ze blijven zitten. Maar als iedereen blijft zitten, beperkt dat het aanbod van woningen en gaat de huizenmarkt op slot.

Inmiddels heeft de hypotheekrente een daling ingezet. De Amerikaanse hypotheek- en woningmarkten zijn zeer rentegevoelig. Het aantal herfinancieringen vliegt omhoog (al ligt dat aantal historisch gezien nog op een laag niveau) waardoor mensen hun cash flow-situatie verbeteren. Die lagere rente leidt er ook toe dat doorstromen minder onaantrekkelijk wordt en er komen daardoor momenteel meer woningen op de markt.

Een wonderlijke paradox, maar goed nieuws voor inflatie

We kennen de term pent-up demand, in het Nederlands 'inhaalvraag'. Nu de dalende hypotheekrente de doorstroming bevordert doordat verhuizen financieel minder onaantrekkelijk wordt en meer mensen hun huis te koop zetten, wordt in de VS wel gesproken van pent-up supply, ofwel 'inhaalaanbod'. Dat additionele aanbod kan wel eens erg groot worden en dat zou de prijzen onder druk kunnen zetten. Zo zou de paradoxale situatie kunnen ontstaan dat lagere rente niet leidt tot hogere, maar juist lagere huizenprijzen. Dat zou dan weer goed nieuws zijn voor de inflatie, want het meest hardnekkige deel van de inflatie zit hem in de huren die sterk samenhangen met de huizenprijzen.

Afsluitend

De Nederlandse industriële ondernemers zijn in september volgens het CBS iets minder somber geworden. We zullen zien wat de inkoopmanagersindex van de Nevi ons komende dinsdag vertelt. Wel is duidelijk dat het in Duitsland helemaal niet goed gaat. Dat is ongunstig voor ons, al is onze economie door de hightechsector de laatste jaren aanzienlijk minder afhankelijk geworden van Duitsland.

De Chinese economie zit in zwaar weer, in die zin dat de groei tegenvalt. De huizenmarkt verkeert in een crisis en het oprukkende protectionisme in de wereld helpt China bepaald niet. Ik vraag mij af of de maatregelen die de Chinese centrale bank deze week aankondigde de oplossing bieden. In ieder geval gaf die aankondiging de Chinese aandelenmarkt deze week wel een impuls. Aandelenmarkten elders profiteerden daar waarschijnlijk ook van.

De signalen uit de Amerikaanse economie blijven verwarrend. In mijn optiek verzwakt de arbeidsmarkt, vrij opzichtig zelfs, maar kun je niet zeggen dat die markt nu al ronduit zwak is. De daling van de hypotheekrente van de laatste maanden geeft de hypotheek- en woningmarkt een impuls. Terwijl je zou denken dat dat wel tot een verdere stijging van de huizenprijzen moet leiden, zou het best zo kunnen zijn dat de lagere hypotheekrente het voor veel mensen financieel minder onaantrekkelijk maakt om te verhuizen. Dat kan extra woningaanbod uitlokken wat de prijzen, wellicht slechts tijdelijk, juist zou kunnen drukken.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport