Analyse Han de Jong

Europese centrale bank snel op weg naar ‘neutraal’

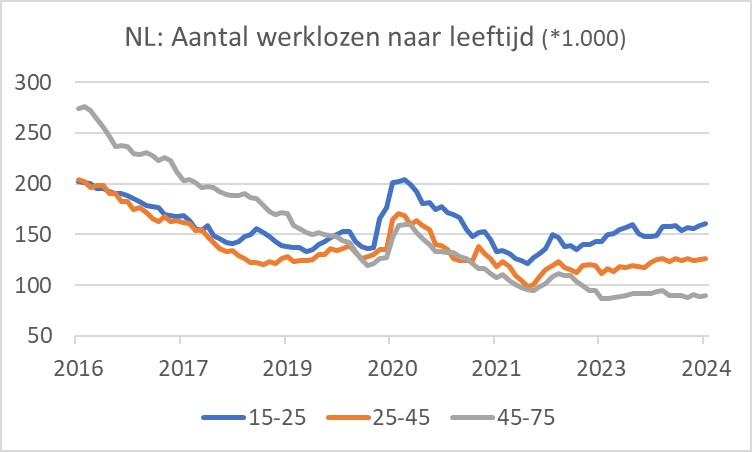

De Nederlandse arbeidsmarkt ontspant iets. Met 3,7% was de werkloosheid in september nog altijd historisch laag en onveranderd ten opzichte van augustus, maar het aantal werklozen is de laatste drie maanden met gemiddeld 2.000 per maand gestegen.

De eerste grafiek laat zien dat die stijging vooral komt door jeugdigen. Ik behoor tot de groep der allersterksten – in de grafiek toepasselijk met een grijze lijn weergegeven – en bij ons is van stijgende aantallen werklozen nog niet veel te zien.

De dynamiek op de arbeidsmarkt lijkt te verzwakken. Het aantal werkzame personen is de laatste drie maanden met gemiddeld 13.000 per maand afgenomen. Er is nu drie maanden achtereen een daling geregistreerd van dat gemiddelde over drie maanden. Het gaat hier om een vrij volatiel cijfer, maar zo'n daling was een heel poosje geleden.

De ECB kwam met beter nieuws. De zogeheten Bank Lending Survey, een enquête die de ECB elk kwartaal onder ruim 150 Europese banken houdt, laat zien dat het kredietproces zich versterkt. Voor het eerst in twee jaar ervaren banken weer een toenemende kredietvraag door bedrijven. Het niveau van de rente wordt niet langer als een belemmering ervaren en ook lijkt een daling van de kredietvraag ten behoeve van het doen van investeringen ten einde. Hoera!

Tegelijkertijd zeggen banken per saldo dat ze hun kredietvoorwaarden niet hebben aangescherpt in het derde kwartaal. Dat was voor het eerst in ruim drie jaar. Ook dit is goed nieuws. Hopelijk kunnen deze trends zich de komende tijd voortzetten. Dat zou immers betekenen dat bedrijven en banken weer wat meer vertrouwen krijgen in de toekomst en hun activiteiten opvoeren.

Zoals verwacht verlaagde de ECB haar officiële rentetarieven met 25 basispunten deze week. Ik heb steeds gezegd dat de ECB de rente zou verlagen in een tempo van 25 basispunten per kwartaal, maar dat ze dat tempo op zeker moment zou opvoeren. Dat is nu gebeurd. De reden om het tempo van renteverlagingen op te voeren, is simpel. De officiële tarieven waren verhoogd naar een niveau om de inflatie te drukken. Die is inmiddels onder de doelstelling gezakt (het septembercijfer voor de eurozone is zelfs iets herzien van 1,8% naar 1,7% jaar-op-jaar) en de conjunctuur is zwak. Bij de huidige combinatie van inflatie en groeivooruitzichten past geen restrictieve, 'inflation busting'-rente. Ergo, de ECB is snel op weg naar een neutraal renteniveau, dat wil zeggen een niveau dat niet restrictief is. Hoe hoog dat is, weten we niet. Ik zou denken dat het neutrale niveau voor het depositotarief van de ECB niet boven 2% ligt. Na drie renteverlagingen bedraagt het tarief nu 3,25%. Ik denk derhalve dat er nog minstens vijf renteverlagingen, of in totaal 125 basispunten aan renteverlagingen aankomen. In een redelijk rap tempo. Ik sluit ook bepaald niet uit dat de ECB niet zal stoppen bij 2%, maar nog verder door zal gaan. Het zou zomaar kunnen dat de inflatie uiteindelijk toch weer naar een niveau daalt dat de ECB onwenselijk laag acht en het uitblijven van fatsoenlijke economische groei is evenmin uit te sluiten.

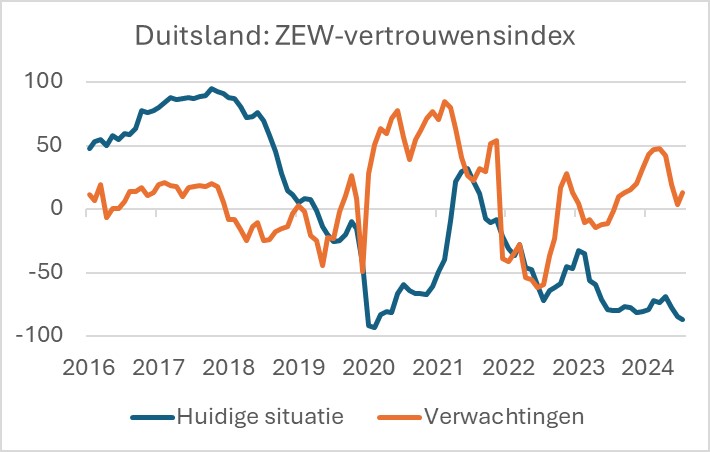

Analisten zijn in oktober iets positiever geworden over de vooruitzichten voor de economie in de eurozone en ook voor die van Duitsland. De ZEW-index voor de vooruitzichten voor Duitsland steeg van 3,6 in september tot 13,1 in oktober. Voor de eurozone als geheel steeg de index van 9,3 naar 20,1. Het is niet geheel duidelijk waaraan deze verbetering te danken is. Het ZEW-instituut spreekt over de lage inflatie, de renteverlagingen en ook de maatregelen die de Chinese regering en centrale bank hebben genomen om hun economie aan te zwengelen.

Hoewel analisten dus iets positiever zijn geworden over de vooruitzichten, geldt dat niet voor hun beoordeling van de huidige stand van de Duitse economie. Die index daalde van -84,5 in september tot -86,9 in oktober. In de laatste vijftien jaar noteerde deze index alleen aan het begin van de coronapandemie twee maanden nog iets lager.

China blijft kwakkelen

De Chinese economie is in het derde kwartaal met 0,9% (kwartaal-op-kwartaal) gegroeid. Dat was fractioneel beter dan verwacht en ook iets hoger dan de 0,7% in het tweede kwartaal. Tegelijkertijd is helder dat met een kwartaalgroei van minder dan 1% de groeidoelstelling voor het jaar als geheel van rond 5% niet gehaald zal worden. De jaar-op-jaar groei zakte iets terug, van 4,7% in het tweede kwartaal naar 4,6% in het derde.

Met de productie van de Chinese industrie gaat het redelijk. In september versnelde de groei naar 5,4% jaar-op-jaar, tegen 4,5% in augustus. De Chinese consument doet nog niet echt mee. De groei van de detailhandelsomzetten verbeterde weliswaar van 2,1% (jaar-op-jaar) in augustus naar 3,2% in september, maar zo'n groeitempo is onvoldoende. Het is niet zo verwonderlijk dat Chinese consumenten voorzichtig blijven. Velen hebben hun spaargeld in appartementen gestoken, maar de vastgoedcrisis duwt de prijzen daarvan bij voortduring omlaag. Dat duurt inmiddels al zo'n drie jaar. Geen wonder dat de regering en centrale bank proberen de bedrijvigheid aan te zwengelen. Of ze daarin zullen slagen met de onlangs aangekondigde maatregelen moeten we afwachten.

Afsluitend

De Nederlandse werkloosheid blijft zeer laag, maar het aantal werkzame personen daalt. Ofschoon deze cijfers volatiel zijn, lijkt het erop dat de dynamiek van de arbeidsmarkt momenteel afzwakt.

Het kredietproces in de eurozone lijkt zich daarentegen juist wat te versterken. Bedrijven kloppen weer iets vaker bij de bank aan en die scherpen hun kredietvoorwaarden niet langer aan. De vooruitzichten voor de conjunctuur in de eurozone zijn volgens analisten in oktober iets verbeterd, maar de gang van zaken in Duitsland blijft deprimerend.

De ECB heeft het tempo van renteverlagingen opgevoerd en deze week voor de derde maal dit jaar de rente verlaagd. Ik verwacht nog zeker vijf verdere renteverlagingen, of beter gezegd een totaal van 125 basispunten aan renteverlagingen in een rap tempo. Meer is ook mogelijk.

De Chinese economie blijft kwakkelen. Of de onlangs aangekondigde maatregelen een game changer zijn, is allerminst zeker.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport