Opinie Han de Jong

Economisch vooruitzicht: onzekerheid troef

Alle aandacht gaat vanzelfsprekend uit naar de militaire acties in het Midden-Oosten en de invloed die dat heeft op de prijzen voor olie en gas. Als de scheepvaart door de Straat van Hormuz langere tijd beperkt blijft, dan moet de conclusie zijn dat Donald Trump met die oorlog tegen Iran waarschijnlijk zijn eigen politieke graf heeft gegraven, hoe abject het regime in Teheran ook is.

Zo'n 20% van alle wereldwijd gebruikte olie en gas moet door de Straat van Hormuz en als een aanzienlijk deel daarvan er voor langere tijd niet door kan, dat zullen prijzen nog verder oplopen. Het is hoogst onzeker hoe lang de doorvaart beperkt zal blijven en hoe ver de olie- en gasprijzen zullen oplopen. Daar komt nog bij dat schade aan olie- en gasinstallaties de productiecapaciteit beperkt en dat zou de prijzen langdurig onder opwaartse druk kunnen zetten. Anderzijds, als de vijandelijkheden snel zijn afgelopen, dan zullen de energieprijzen vrij snel kunnen normaliseren en dan gaan we weer over tot de orde van de dag. Onzekerheid troef dus.

De eerste grafiek laat zien dat de prijsstijging van olie vergelijkbaar is met die in 2022. Het verschil is dat die prijsstijging toen vooral door de sterke vraag werd gedreven en nu door beperking van het aanbod.

De volgende grafiek laat de Europese gasprijs zien over een twaalfmaandsperiode. Zo'n 10% van het gas dat we verbruiken komt uit het Midden-Oosten. Op twaalfmaandsbasis ziet het er spectaculair uit.

Minder spectaculair wordt de grafiek als we naar de laatste vijf jaar kijken, zoals afgebeeld in het volgende plaatje. In 2021 en 2022 steeg de Europese gasprijs naar veel hogere niveaus dan nu. Maar goed, dat is een momentopname.

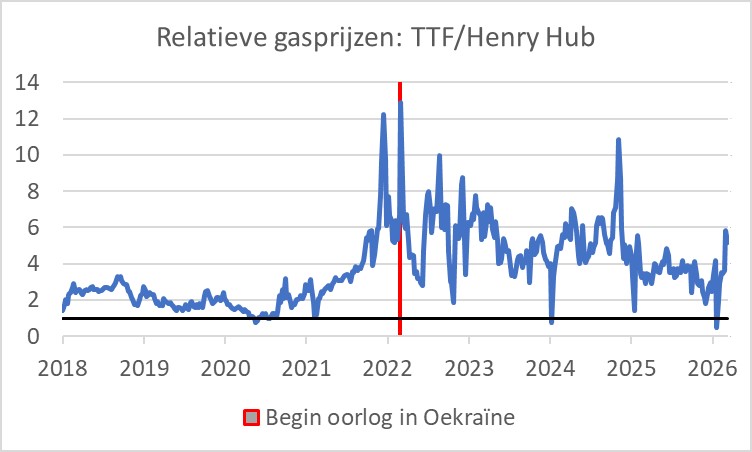

Zoals ik wel vaker schrijf, loopt de gasprijs, in tegenstelling tot de olieprijs, per regio vaak sterk uiteen. Het volgende plaatje laat de verhouding zien tussen de Europese en de Amerikaanse gasprijs. De Amerikanen zijn meer dan zelfvoorzienend in gas en dus totaal niet afhankelijk van gas uit het Midden-Oosten. Op het moment van schrijven is de Europese gasprijs 115% hoger dan aan het begin van het jaar, terwijl de Amerikaanse gasprijs circa 15% lager(!) noteert. Gas is in Europa (TTF) momenteel vijf tot zes keer zo duur als in de VS (Henry Hub). Dat heeft gevolgen voor de concurrentiepositie van energie-intensieve industrie in Europa.

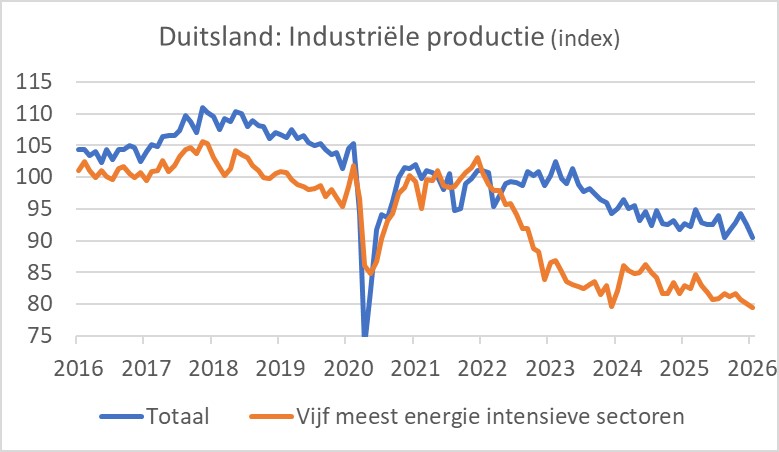

Een ander stokpaardje van mij is dan ook hoe het de energie-intensieve industrie in Europa vergaat. Toen de Europese gasprijs in 2021 en 2022 niet alleen fors steeg in absolute zin, maar ook relatief ten opzichte van de gasprijs in de VS, zette de productie in energie-intensieve sectoren in Europa een stevige daling in. Wellicht heeft regelgeving en klimaatbeleid hierbij ook een rol gespeeld. Je houdt je hart vast wat er gaat gebeuren als de Europese gasprijs de komende periode nog aanzienlijk verder stijgt.

Het volgende plaatje laat zien de productie in de vijf meest energie-intensieve sectoren in Duitsland in januari een nieuw dieptepunt bereikte voor de periode vanaf 2016. In de chemische industrie is het productieniveau nu ongeveer gelijk aan dat van dertig jaar geleden!!! En dat is dus voorafgaand aan de recente stijging van de (relatieve) gasprijs.

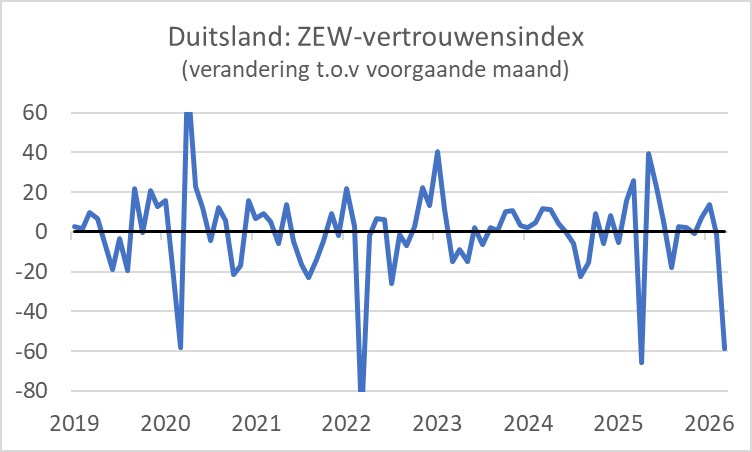

Het gaat toch al niet zo heel lekker in Duitsland. Toegegeven, het begrotingsbeleid wordt expansief en dat geeft de conjunctuur een zekere impuls. Maar de stijgende energieprijzen zijn een klap. De verwachtingencomponent van de ZEW-index, die het vertrouwen van analisten meet, daalde van +58,3 in februari naar -0,5 in maart. Het volgende plaatje laat de verandering van de indexwaarde van de ene op de andere maand zien. Een daling zoals die in maart komt niet vaak voor. Maar die is wel goed te begrijpen.

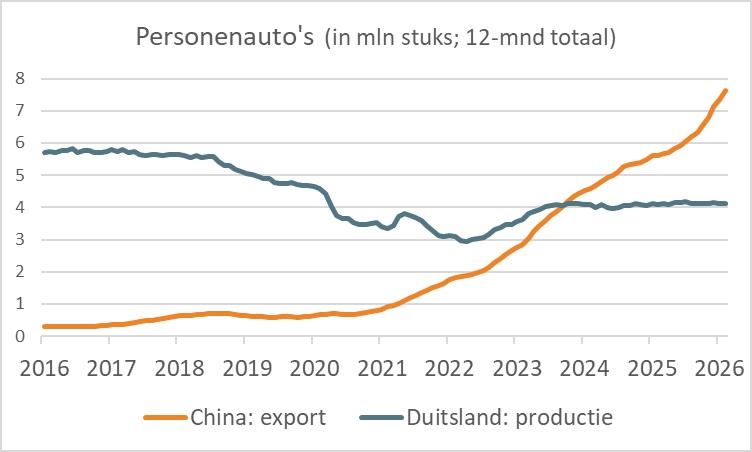

Een ander stokpaardje van mij is de in mijn optiek existentiële strijd waarin de Duitse automobielindustrie is verwikkeld. Het volgende plaatje laat de productie van personenauto's in Duitsland zien (dat is slechts een deel van de wereldwijde productie door Duitse autobouwers) en de export (dus niet de productie!) van auto's door China. In vijf jaar tijd is de Chinese auto-export gegroeid van circa een miljoen stuks per jaar naar bijna acht miljoen. Op de achterkant van een sigarendoos reken ik uit dat het marktaandeel van Chinese auto's op de wereldmarkt exclusief de Chinese markt in korte tijd is gestegen van zo'n 2% naar 15-20%. Rarara ten koste van wie?

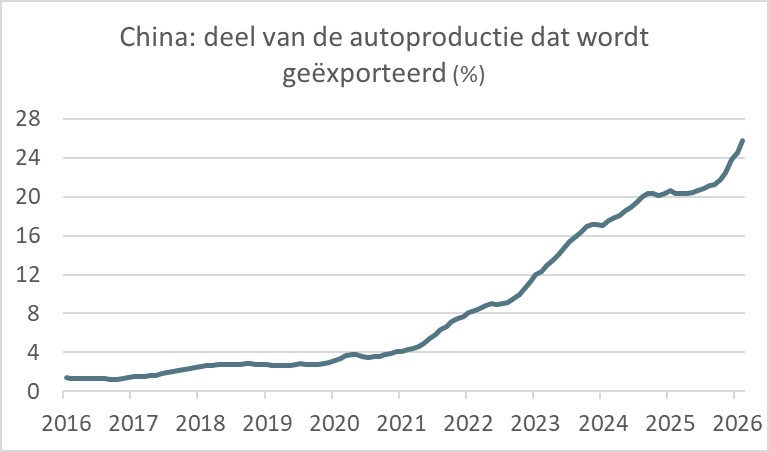

De spectaculaire groei van de Chinese auto-export is het gevolg van heel gericht beleid. Het volgende plaatje laat zien dat het deel van de Chinese autoproductie dat wordt geëxporteerd is gestegen van zo'n 4% in 2020 tot 25% nu.

Het beleid van Donald Trump is er mede op gericht om de ontwikkeling van China in toom te houden. Daarom gelden voor Chinese producten hoge Amerikaanse importheffingen. In januari/februari lag de waarde van de totale Chinese export 21,8% hoger dan een jaar eerder. Maar de waarde van de Chinese export naar de VS lag 11% lager. Of je daarmee kunt zeggen dat het beleid van Trump succesvol is, is twijfelachtig. Ik vermoed dat veel Chinese producten de VS alsnog, maar via een omweg weten te bereiken.

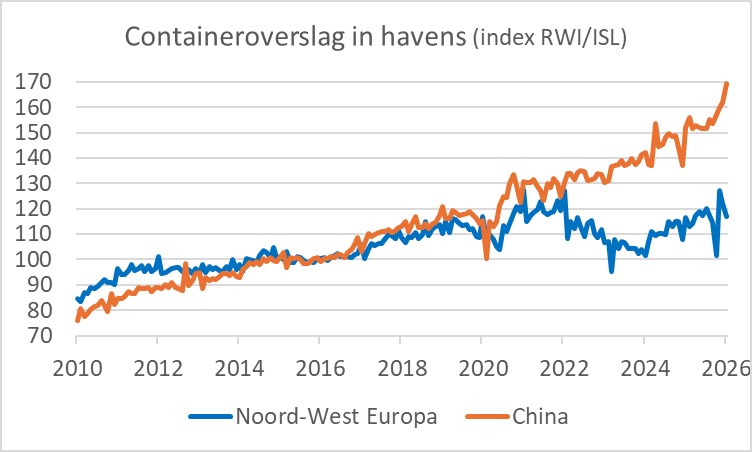

Het volgende plaatje is gebaseerd op data van twee Duitse instellingen die de containeroverslag in havens meten. Het is een wonderlijke grafiek. Lang liep de overslag in havens in Noordwest-Europa (Duitsland, Nederland, België en Frankrijk tot en met Le Havre) in de pas met Chinese havens. In de periode 2022-2024 haakt Europa duidelijk af. Dat is ook de periode waarin de energie-intensieve sectoren het bij ons zeer moeilijk krijgen. In 2024 en een deel van 2025 lijken beide lijnen weer redelijk parallel te lopen, maar de laatste maanden neemt de bedrijvigheid in Chinese havens weer fors toe. Bij ons is dat veel minder het geval.

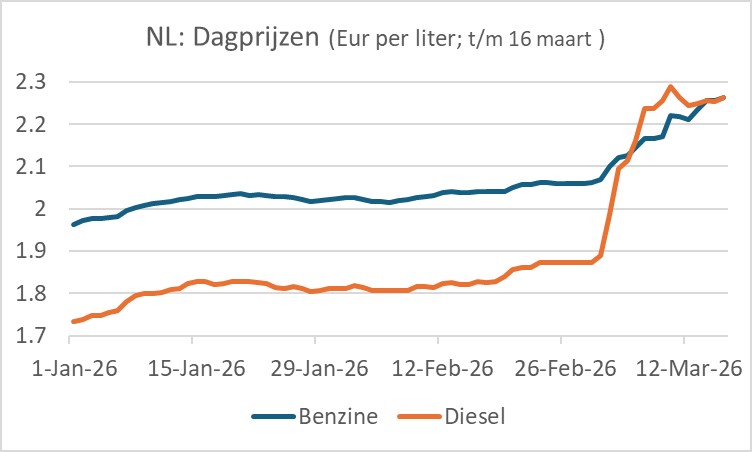

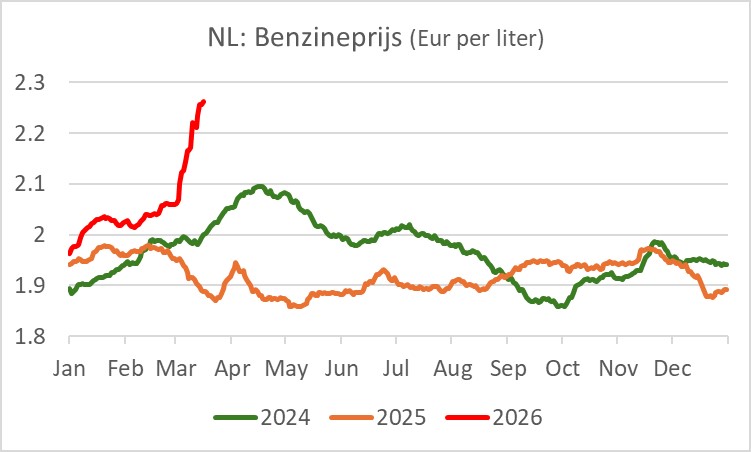

Dan even dichter bij huis, de benzinepomp. United Consumers houdt de dagelijkse prijzen van de Gemiddelde Landelijke Adviesprijs (GLA) bij. Voor geïnteresseerden: Actuele Euro95 brandstofprijzen. Op 19 maart was de GLA voor Euro95 €2,543. Op de laatste dag van 2025 was het €2,13. Bij heel veel pompen zijn de prijzen een aanzienlijk stuk lager. Het CBS publiceert dagcijfers, zij het met een paar dagen vertraging, voor benzine, diesel en LPG. De volgende twee plaatjes laten zien wat er is gebeurd.

Tal van centrale banken vergaderden deze week over de rente. De meeste lieten die onveranderd. In Australië verhoogde de centrale bank de rente en in Brazilië werd de rente juist verlaagd. Maar de Fed en de ECB lieten de rente onveranderd. De onzekerheid is groot en de centrale banken zitten in een dilemma. De energieprijsschok zal de inflatie omhoog duwen. Dat pleit misschien voor een hogere rente, maar de bedrijvigheid krijgt een knauw, wat mogelijk pleit voor een lagere rente.

De te verwachten hogere inflatie op korte termijn wordt veroorzaakt door een schok aan de aanbodkant. Daartegen kan het monetaire beleid niet veel aanvangen, want monetair beleid beïnvloedt de vraagzijde van de economie. Daarom denk ik dat de ECB en de Fed voorlopig zullen afwachten. Renteverlagingen zijn in ieder geval voor nu van de agenda afgevoerd. Renteverhogingen komen pas aan de orde wanneer tekenen zich aandienen dat de energieprijsschok zich ontwikkelt tot een breder inflatieproces. Dat is voorlopig niet aan de orde.

Achteraf gezien hebben de ECB en de Fed de inflatie in 2021 en 2022 onderschat en vrij laat gereageerd met renteverhogingen. Die fout zullen ze niet weer willen maken, dus misschien zijn renteverhogingen dichterbij dan ik denk. Anderzijds is de officiële rente nu duidelijk hoger dan begin 2021. Hopelijk realiseert de ECB zich dat ook het herhalen van de fouten van 2008 en 2011 vermeden dient te worden. Destijds verhoogde de ECB de rente omdat de inflatie boven de doelstelling lag. Maar al snel moest de ECB halsoverkop rechtsomkeert maken omdat de economie ernstig verzwakte.

Afsluitend

Er past eigenlijk maar één afsluitende opmerking. Het is allemaal erg onzeker! Als het tankerverkeer door de Straat van Hormuz voor langere tijd in belangrijke mate onmogelijk blijft dan ziet het er voor de wereldeconomie niet erg goed uit. Daar laat ik het maar bij.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .FrieslandCampina investeert in eiwit

- 2 .Phytophthora duikt vroeg op dit jaar

- 3 .Jan Bakker reageert op vrijspraak fraude

- 4 .Pootseizoen aardappelen is snel klaar

- 5 .Crisis op aardappelmarkt treft Agrico

- 6 .Gewastour: Is droog voorjaar wenselijk?

- 7 .Droogte remt tarwegroei in Oost-Europa

- 8 .Daling biggenprijs zet door