Analyse van eurozone

Zonder banken geen economisch herstel

De stelling ‘economisch herstel in de eurozone is onmogelijk zonder medewerking van banken’ is niet kort door de bocht maar geeft de werkelijke situatie in de muntunie weer.

De Europese Centrale Bank (ECB) kan doen wat die wil om de economische groei aan te jagen, zolang de commerciële banken niet meewerken, is het allemaal tevergeefs. De werkelijkheid van de afgelopen jaren toont dat aan. Ondanks het feit dat de ECB de officiële rente verlagd heeft naar inmiddels 0,05 procent, blijft de economie kwakkelen en is een nieuwe recessie nooit ver weg in de eurozone.

Waarom commerciële banken belangrijk zijn, heeft te maken met het feit dat niemand behalve zij geld kan lenen bij de ECB. Geen bedrijf of huishouden kan bij de centrale bank in Frankfurt aankloppen en een lening vragen tegen die rente van 0,05 procent. Dat recht hebben alleen commerciële banken uit de eurozone. Zij mogen, tegen onderpand, onbeperkt lenen aan het ECB-loket. Pas wanneer zij dat doen én die goedkope leningen doorgeven aan huishoudens en bedrijven in de eurozone, zijn meer investeringen en toenemende consumptie te verwachten en daarmee dalende werkloosheid en stijgende economische groei.

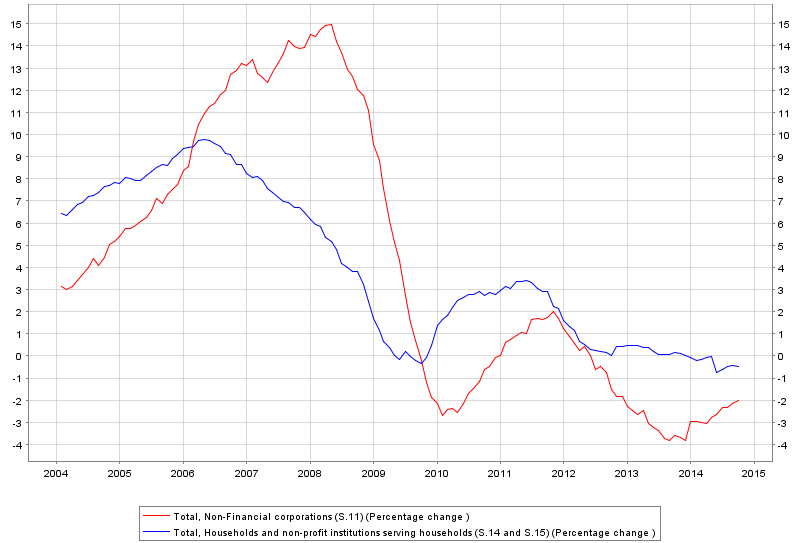

Het probleem was dat de commerciële banken dat nauwelijks deden de afgelopen jaren (zie grafiek). De renteverlagingen van de ECB zijn alleen doorgegeven aan de eindgebruiker op zijn spaarrekening. Inmiddels moeten grote klanten zelfs geld betalen om te mogen sparen.

Kredietverlening in de eurozone aan huishoudens (blauw) en bedrijven exclusief banken (rood), toename in procenten, tov een jaar eerder

Bron: ECB

Vandaar dat de ECB allerlei maatregelen genomen heeft om die doorgeefluikfunctie van de banken te deblokkeren, zei Peter Praet, één van de leden van het bestuur van de ECB, deze week in een toespraak. Dat de ECB nu ook leningen die banken verstrekken aan bedrijven gaat opkopen en banken geld leent tegen zeer lage rente met een looptijd van zelfs vier jaar. Om aan te geven hoe uitzonderlijk dat laatste is: vóór de crisis, toen het monetaire beleid normaal was, konden de banken bij de ECB leningen opnemen met een looptijd van één week en eens per maand met een looptijd van drie maanden, dat was het.

Het slechte nieuws is: kredietverlening in de eurozone wil maar niet groeien. Het goede nieuws is echter dat er enige stabilisatie zo niet lichte verbetering te zien is. Kredietverlening aan bedrijven (rode lijn in de grafiek boven) krimpt nog steeds, maar de krimp is kleiner dat in de afgelopen kwartalen.

De ECB heeft goede hoop dat de trend is gekeerd. De bank wijst er bijvoorbeeld op dat de voorwaarden om een lening te krijgen, versoepeld zijn. En omdat de ECB onlangs de grote banken uit de eurozone gedwongen heeft schoon schip te maken met herkapitaliseren zou de kredietverlening nu moeten verbeteren. Zolang banken onvoldoende kapitaal hebben, gaan zij geen extra risico nemen door veel nieuwe leningen te verstrekken namelijk.

Waar de ECB zich zorgen over maakt, is dat banken in de eurozone vet op de botten zullen willen krijgen door nog selectiever te kijken aan welke sectoren ze geld willen lenen en/of de rente op leningen te verhogen. Aan die rente kan de ECB namelijk niets doen, het zijn de commerciële banken die de rente die ze vragen als iemand bij ze wil lenen, bepalen.

Beide zouden elke hoop op economisch herstel in de eurozone de grond in boren. Zeker omdat bij een strengere selectie over welke bedrijven geld te lenen, de kans groot is dat mkb-sector er bekaaid van af zal komen. Vandaar dat de ECB wil dat banken in de eurozone oninbare leningen uit het verleden afschijven bijvoorbeeld. Daarmee zouden ze verlost zijn van een enorme last en weer over kunnen gaan tot meer nieuwe leningen verlenen.

Dat de ECB er toch niet gerust op is dat de banken hun normale rol binnen afzienbare tijd zullen gaan spelen, blijkt uit de aandacht die de centrale bank geeft aan twee alternatieven.

In de eerste plaats wijst de ECB erop dat ook andere partijen die rol van de banken kunnen overnemen, zoals grote beleggers als pensioenfondsen. Die kunnen bedrijven ook geld lenen voor investeringen. Het probleem is alleen dat die grote partijen weinig informatie hebben over, en dus niet staan te springen geld te lenen, aan de mkb-sector. Dat is een groot probleem, omdat mkb-sector de motor van de economie en de banenmachine is. Met andere woorden, mkb-sector heeft nagenoeg geen alternatief dan de bank. Nagenoeg niet, omdat kredietunies, die de laatste tijd ook in Nederland als paddestoelen uit de grond schieten, dat wél kunnen doen. Doorgaans gaat het om vermogende particulieren die veel kennis en ervaring in hun eigen sector hebben en daardoor goed kunnen beoordelen wel of geen geld aan een andere ondernemer te lenen.

In de tweede plaats hoopt de ECB dat de banken uit de eurozone de hele muntunie als één land zullen zien en ook buiten hun landsgrenzen actief zullen worden. Tot nu toe was het een feit dat de toezicht op banken nationaal geregeld was. Dat zorgde voor hoge kosten wanneer een buitenlandse bank in Nederland bijvoorbeeld kantoren wilde openen. Ook is het dan lastig synergievoordelen te realiseren. Daarnaast is het zo dat wanneer banken in problemen kwamen, veel nationale overheden ervoor kozen failliete banken te laten fuseren in plaats van ze te laten omvallen. Dat betekende dat er geen ruimte vrij kwam voor concurrenten uit andere landen.

Sinds 1 november is toezicht op banken echter een zaak van de ECB, die ook het recht krijgt een bank te laten omvallen als dat nodig is. Of dat ook zal gebeuren valt nog te bezien – zo moet ik nog zien hoe stevig de ECB zijn rug recht zal houden als een Franse bank eigenlijk dicht moet – maar de kans dat slechte banken gered zullen worden door de nationale overheden is wel kleiner geworden door deze overheveling van het toezicht op banken naar het Europese niveau.

Zoals zo vaak zal de tijd uit moeten wijzen of de kredietverlening aan bedrijven en huishoudens in de eurozone de komende maanden en kwartalen voor het eerst sinds 2009 (noemenswaardig) zal gaan groeien. Bij tekenen dat dat gebeurt, kunnen we ervan uit gaan dat het economisch herstel niet ver weg is meer. Trekt de kredietverlening echter niet aan, dan liggen nieuwe recessie of in het meest gunstige geval zeer lage groei, jarenlang, voor de eurozone in het verschiet. Wij blijven dit scherp in de gaten houden omdat van die ontwikkeling heel veel afhangt, onder meer de waarde van de euro en de rentes.

Edin Mujagic

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.