Opinie Han de Jong

Een spektakel van jewelste in de VS

Het Amerikaanse overheidstekort bedraagt nu bijna 20% van het Bruto Binnenlands Product (BBP). Daar krijg je dan wel een spectaculaire economisch groei voor. Op korte termijn tenminste.

Je hoeft er geen Einstein voor te zijn: gooi een enorme bak geld in een economie die al herstellend is van een soort meteorietinslag en je krijgt een spektakel van jewelste. Plaats van handeling is de VS. De diverse stimuleringspakketten van de vorige en de nieuwe regering vormen samen de bank met geld.

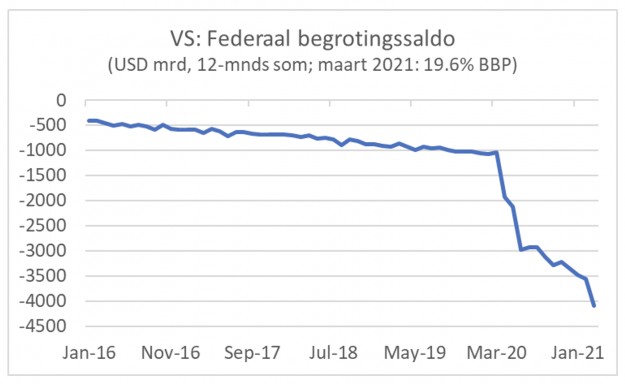

Toen de crisis vorig jaar uitbrak, reageerden de beleidsmakers met de zogeheten CARES-wetgeving. De omvang van de in dat kader verleende steun bedroeg meer dan US $2.000 miljard. In december kwam een volgend pakket van $900 miljard en de nieuwe regering drukte eerder dit jaar nog eens een pakket van $1.900 miljard door het Congres. Hoeveel dat wel niet is, blijkt uit de eerste grafiek.

Nederland maakt andere keuzes

In de 12 maanden tot en met maart dit jaar boekte de federale overheid een begrotingstekort in van meer dan $4.000 miljard, bijna 20% BBP! Vergelijk dat eens met Nederland. In het Centraal Economisch Plan becijferde het CPB het begrotingstekort van de Nederlandse overheid vorig jaar op 4,3% BBP en voor het lopende jaar wordt een tekort van 5,9% geraamd. Hier worden duidelijk andere keuzes gemaakt.

De vooraanstaande econoom Larry Summers betoogt al enige tijd dat de omvang van al die Amerikaanse pakketten 'van de pot gerukt' (mijn woorden) is en dat het uiteindelijk verkeerd gaat aflopen. Vooralsnog is het in ieder geval volstrekt duidelijk: als je zoveel geld de economie in smijt, krijg je een sterke opleving van de bestedingen en de bedrijvigheid.

Amerikaanse consumenten kregen vorig jaar onder de CARES-wet al cheques thuis gestuurd van de overheid. In het pakket van december zaten opnieuw cheques voor heel veel mensen van $600 per persoon. Nieuwe cheques van $1.400 voor iedereen persoon die niet meer verdient dan $75.000 per jaar zijn onderdeel van het laatste stimuleringspakket. Dat zijn veel mensen.

Explosie detailhandelsomzet

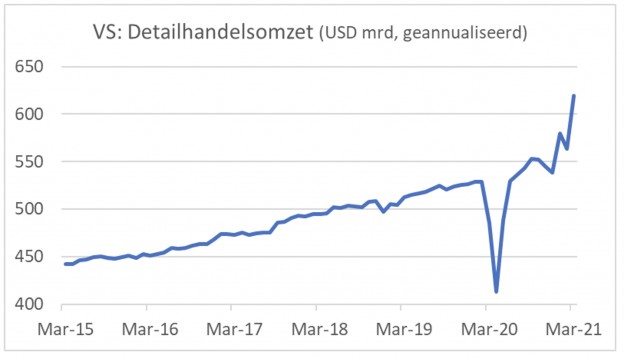

Hoe ver de verspreiding van die cheques precies is, weet ik niet, maar uitgegeven wordt er: de detailhandelsomzet explodeert. In maart stegen die met 9,8% ten opzichte van februari en met 27,7% ten opzichte van maart 2020. Nu zijn de vergelijkingen met een jaar eerder wellicht minder zinvol, omdat de bestedingen vorig jaar een klap kregen.

Er is dus sprake van wat een 'basiseffect' wordt genoemd. De grootste klap bij de detailhandelsomzet viel vorig jaar in april. Als de bestedingen in april dit jaar gelijk zijn aan die in maart dan gaat er een jaar-op-jaar groeipercentage verschijnen van 50%. Dit soort vergelijkingen zegt echter meer over de klap vorig jaar dan over het herstel nu. In de volgende grafiek laat ik daarom de omzet zien in absolute bedragen. Ook op deze manier bezien, zijn de bestedingen indrukwekkend.

Arbeidsmarkt en het ondernemersvertrouwen verbeteren sterk

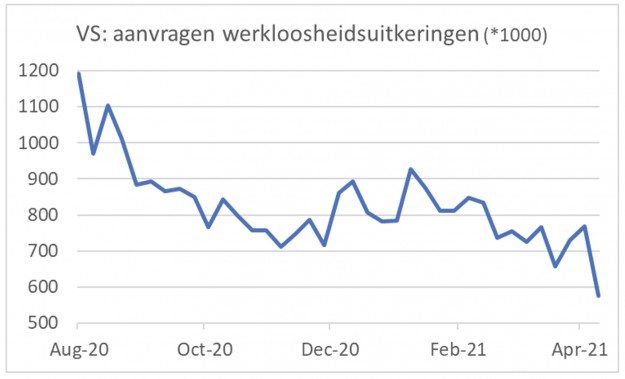

De verbetering van de arbeidsmarkt die in de laatste maanden wat stokte, lijkt nu weer door te zetten. Het wekelijkse aantal nieuwe aanvragen voor werkloosheidsuitkeringen daalde in de week van 10 april fors: 567.000 van 769.000 een week eerder. Het kan zijn dat Pasen hierbij een rol speelde. Dus we moeten afwachten of de daling doorzet, maar voorlopig is het uiteraard een heel positieve ontwikkeling en het past in het beeld dat door andere indicatoren wordt geschetst.

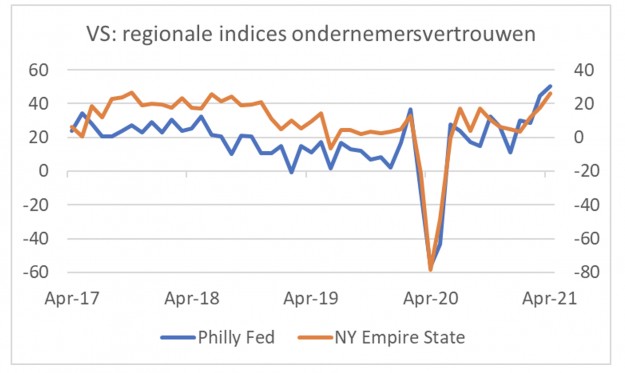

Het is dan ook niet verbazingwekkend dat het vertrouwen van ondernemers sterker wordt. De NFIB-index die het vertrouwen onder MKB-ers meet, steeg in maart naar 98,2, van 95,8 in februari. Inmiddels zijn er ook een paar regionale indices van het ondernemersvertrouwen over april gepubliceerd.

De Philly Fed index (meet het ondernemersvertrouwen in het district van de Federal Reserve van Philadelphia) steeg naar 50,2 van 44,5 in maart. De laatste keer dat deze index hoger uitkwam, was in 1973, bijna 50 jaar geleden! De Empire State index, een reeks van de Federal Reserve van New York, steeg van 17,4 in maart naar 26,3 in april.

De consument en het vertrouwen van ondernemers loopt wat voor op de feitelijke productie. Maar ook daar begint leven in te komen. In maart nam de productie in de verwerkende industrie in de VS toe met 2,7% ten opzichte van februari en 3,1% ten opzichte van maart 2020. Vooral de groei van de productie van 'business equipment' is stevig met 5,7% jaar-op-jaar, een teken dat bedrijven behoorlijk investeren.

Mooi, maar er zit ook een bulk inflatie in de pijplijn

Dit is natuurlijk allemaal prachtig. Maar het roept ook vragen op. De vraag naar de houdbaarheid van de overheidsfinanciën laat ik hier liggen. Die is niet heel acuut. Meer urgent is de vraag wat er bij zulk krachtig herstel gebeurt met inflatie. Het antwoord op die vraag is tweeledig.

Op het consumentenniveau gebeurt er vooralsnog niet veel. De Amerikaanse inflatie is in maart wel wat opgelopen, maar dat is vooral het gevolg van hogere energieprijzen. De 'kerninflatie', dus het inflatietempo exclusief energie en voedsel, is nog ruim onder 2%. Maar misschien is dat stilte voor de storm. Er zit een hoop inflatie in de pijplijn.

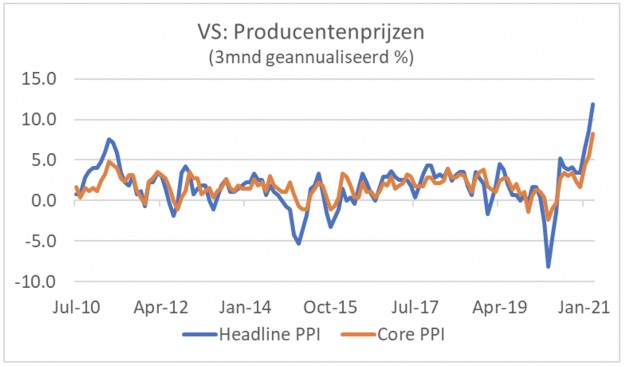

Dat heeft alles te maken met de gestegen grondstoffenprijzen, maar ook met de logistieke verstoringen in de wereld die hebben geleid tot een verveelvoudiging van vrachtprijzen en tot beperkte beschikbaarheid van diverse materialen. De volgende grafiek laat de ontwikkeling van de Amerikaanse producentenprijzen zien. Om het een beetje spannend te maken, maar ook om de meest recente ontwikkeling wat nadrukkelijker in beeld te brengen, laat ik hier de prijsontwikkeling over een periode van 3 maanden zien en dan uitgedrukt in een jaarlijks groeipercentage. Dus als het tempo van de laatste 3 maanden een jaar lang doorzet.

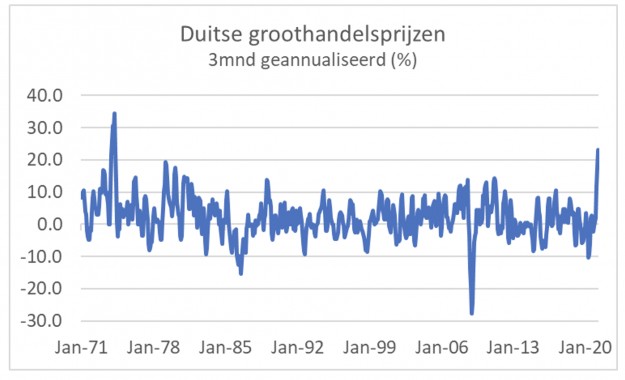

Helaas gaan deze reeksen niet verder terug dan 2010 of ik kan ze in ieder geval niet verder terug vinden. Dit beeld zie je echter ook elders in de wereld. In Duitsland, bijvoorbeeld, worden groothandelsprijzen gepubliceerd waarvoor een lange historische reeks voor handen is. Ook hier heb ik weer de verandering over 3 maanden genomen en het groeipercentage omgerekend naar jaarbasis. De stijging van de laatste 3 maanden is de hoogste sinds begin jaren 70.

Bedenk hierbij dat de Europese economie lang niet zo sterk groeit als de Amerikaanse. Het gaat hier dus echt om wat economen 'cost push' inflatie noemen, in tegenstelling tot 'demand pull'. Maar in de VS laat die 'demand pull' zich wellicht ook gelden, nu de conjunctuur zo wordt opgezweept met stimuleringspakketten.

De grote vraag is nu of deze sterke stijging van de 'inflatie in de pijplijn' zich voortzet en hoeveel ervan uiteindelijk terechtkomt in de consumentenprijzen. De relatie tussen producentenprijzen en consumentenprijzen is niet heel strak. En aangezien wat we nu waarnemen zo ongebruikelijk is, is elke voorspelling omgeven met aanzienlijke onzekerheden.

Lonen vormen een belangrijke schakel in het inflatieproces. Aangezien de bestedingen fors groeien en ondernemers de productie behoorlijk uitbreiden, moet er ook nieuw personeel worden geworven. Ondanks dat er 10 miljoen minder mensen in loondienst werken dan voor de pandemie, lijkt de arbeidsmarkt toch al behoorlijk te verkrappen. Dat heeft invloed op de loonvorming.

In de laatste enquête onder ondernemers die de Federal Reserve van Philadelphia deed en waarvan ik de vertrouwensindicator hierboven toonde, zijn ook enkele vragen gesteld die gingen over loonstijgingen. Uit de antwoorden blijkt dat de krappere arbeidsmarkt en tenminste een deel van de inflatie in de pijplijn zich waarschijnlijk doorvertalen naar hogere loon- en prijsstijgingen. Bijna 60% van de respondenten zei dat de budgetten voor loonkosten sinds het begin van het jaar zijn verhoogd. Bijna 40% dacht de lonen meer te moeten laten stijgen dan gepland en 21% denkt de loonstijgingen eerder dan gepland te moeten laten ingaan. Ten aanzien van de totale loonkosten verwachten bedrijven gemiddeld een stijging dit jaar van 4 tot 5%.

Ik denk dat de kans groot is dat de Amerikaanse inflatie dit jaar behoorlijk oploopt. Aanvankelijk is dat het gevolg van het doorberekenen van de kostenstijgingen die zich al hebben aangediend. Later in het jaar en in 2022 komt er waarschijnlijk een inflatoir proces op gang op basis van die verwachte hogere loonstijgingen, in combinatie met een voortgaande snelle groei van bestedingen en productie.

Volgens de stukken die de Fed in maart heeft gepubliceerd ten tijde van de laatste vergadering van de FOMC (het beleidsbepalende comité) verwacht geen van de 18 leden een renteverhoging dit jaar. Dat kan goed uitkomen. Een eerste renteverhoging voor het einde van 2022 wordt slechts door 4 van de 18 FOMC leden verwacht en slechts 7 van de 18 verwacht een eerste rentestap voor het einde van 2023. De meerderheid verwacht dus dat de Fed de rente bijna 3 jaar ongemoeid laat. Ik kan mij dat niet voorstellen.

China heeft economische schade pandemie ingehaald

De Chinese economie is al in de loop van vorig jaar aan een indrukwekkend herstel begonnen. In het eerste kwartaal van 2020 kromp de Chinese economie met 9,8% ten opzichte van het kwartaal ervoor, maar vervolgens werden kwartaalgroeipercentages geboekt van respectievelijk, 11,5%, 2,7% en 2,6%.

Vanochtend (vrijdag 16 april) rapporteerden de Chinese statistici een kwartaalgroei van 0,6% in het eerste kwartaal van 2021. Door het basiseffect kwam de jaar-op-jaar groei uit op 18,3%. Dat is een indrukwekkend cijfer, maar viel toch een fractie tegen. Als je de laatste 8 kwartalen samenvoegt, resteert toch nog 12,2% groei of laten we zeggen 6,1% per jaar. Dat is dus wel heel indrukwekkend, want het impliceert dat het productieverlies als gevolg van de pandemie meer dan volledig is gecompenseerd. Aan het totale productieniveau is dus niet meer te zien dat er een pandemie was, het is alsof de economie ten tijde van de pandemie gewoon is doorgegroeid.

In de loop van vorig jaar werd duidelijk dat de consumptieve bestedingen zich minder soepel herstelden dan de industriële productie. De maartcijfers suggereren dat het beeld verandert. Ook de consumptieve bestedingen trekken nu hard aan. De detailhandelsverkopen lagen in maart 34,2% hoger dan een jaar eerder (was 33,8% in februari). De groei van de industriële productie zwakte juist wat af: +14,1% in maart tegen +35,1% in februari.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport