Opinie Han de Jong

Twijfel over groei, maar geen echte zorgen

U heeft mij een paar weken gemist. Ik ben niet alleen op vakantie geweest, ik heb ook een nieuwe heup gekregen en ben nu aan het revalideren. Elke dag een beetje beter, maar toch wel met vallen en opstaan – figuurlijk gesproken dan…

Bij de economie werkt het eigenlijk ook zo. De eerste helft van het jaar stond vooral in het teken van optimisme, gedreven door het vaccinatieproces en de heropening van de economie. Het gevolg was dat prognoses voor de economische groei bij voortduring en per saldo fors naar boven werden bijgesteld. Het was dus allemaal 'opstaan' en weinig 'vallen'.

Inmiddels verandert het beeld. Ondanks de voortgaande vaccinatieprogramma's is het aantal besmettingen in veel landen de laatste tijd fors gestegen. Dat heeft zich vooralsnog niet vertaald in een navenante stijging van het aantal ziekenhuisopnames of de IC-bezetting, maar de vraag is wel of de beperkingen op het openbare leven toch weer aangescherpt gaan worden en hoe de consument op dit alles zal reageren. Vorig jaar werd vaak betoogd dat niet de lockdown-maatregelen maar de angst van mensen om ziek te worden de consumptieve bestedingen beperkte. Inmiddels kan dat wel eens veranderd zijn, maar met de deltavariant in opmars liggen de risico's aan de onderkant.

Hogere inflatie belemmert de groei

Dan spelen er nog enkele andere zaken die de economische groei op korte termijn negatief kunnen beïnvloeden. Vooral in de VS (en in mindere mate bij ons) is de inflatie fors opgelopen. Centrale bankiers roepen in koor dat de hogere inflatie tijdelijk is en financiële markten lijken het daarmee eens, getuige de kapitaalmarktrente die de laatste weken weer behoorlijk is gedaald. Ongeacht of die hogere inflatie tijdelijk is of niet, de koopkracht wordt direct aangetast en dat zet een domper op de economische groei. Dat kan niet anders.

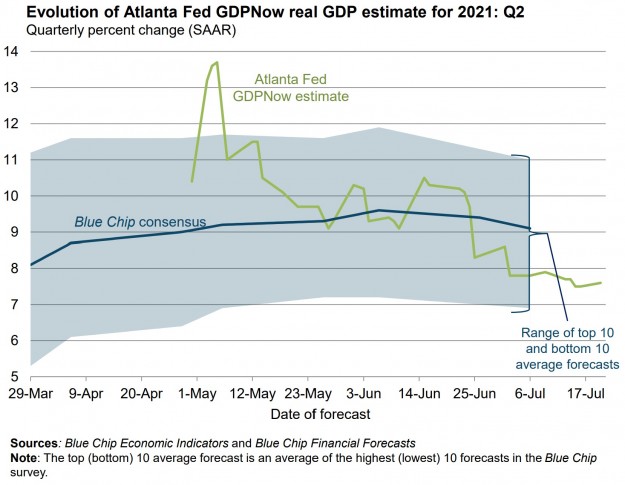

Zoals gezegd is de inflatie in de VS veel meer opgelopen dan bij ons. In juni bedroeg de Amerikaanse inflatie 5,4%. Dat hakt erin wat betreft de koopkracht. De Atlanta Fed rekent op basis van dagelijks beschikbaar komende macrocijfers uit hoe hoog de economische groei in het lopende kwartaal is. Een dergelijke grootheid wordt wel 'nowcast' genoemd (ter onderscheiding van 'forecast') en de Atlanta Fed noemt de eigen grootheid 'GDPNow'. De groene lijn in de onderstaande grafiek laat het verloop voor het tweede kwartaal zien vanaf begin mei. De hoogste taxatie voor economische groei in het tweede kwartaal bedroeg 13,7% (dat is de geannualiseerde groei ten opzichte van het eerste kwartaal), maar dat is inmiddels gedaald naar 7,6%. In de loop van het tweede kwartaal is het tempo van de economische groei volgens deze maatstaf dus behoorlijk getaand. De blauwe lijn is het gemiddelde van een groot aantal voorspellers uit de particuliere sector. Als de Atlanta Fed gelijk heeft, zullen de economen in meerderheid teleurgesteld worden wanneer het groeicijfer wordt gepubliceerd.

Industriële activiteit gedempt

Logistieke verstoringen vormen een andere groei belemmerende factor. Vorig jaar zijn de mondiale bedrijvigheid en internationale handel behoorlijk ingestort. Het herstel van de vraag naar goederen kwam sneller en krachtiger terug dan verwacht. De logistieke wereld en de productiekant hebben grote moeite om het bij te benen. Inmiddels spreken we al driekwart jaar over de logistieke problemen en verstoringen van supply chains. Macro-economen doen daar meestal luchtigjes over, zo van 'dat lost zich vanzelf wel op'. Inmiddels zijn de problemen toch wel wat hardnekkig. Zo lang die voortduren, vormen ze een domper op het herstel.

Ik heb in het verleden wel eens geschreven over het groeiende gat dat in Duitsland zichtbaar is tussen fabrieksorders en de feitelijke productie. Dat gat is inmiddels ongekend groot. Nu is het prachtig dat orderportefeuilles goed gevuld zijn, maar als er niet geproduceerd kan worden, draagt dat niet bij aan economische groei. En wie blijft orders plaatsen als er niet wordt geleverd? De productie in de verwerkende industrie in Duitsland lag in mei 2,3% lager(!) dan in december 2020. De Amerikaanse industrie kampt met vergelijkbare problemen. Daar lag de productie in de verwerkende industrie in juni slechts 1,1 hoger dan in december 2020. Dat de Duitse cijfers slechter zijn dan de Amerikaanse komt door de problemen in de automobielsector die in Duitsland een groter gewicht heeft dan in de VS.

Herstel komt vooral van de dienstensector

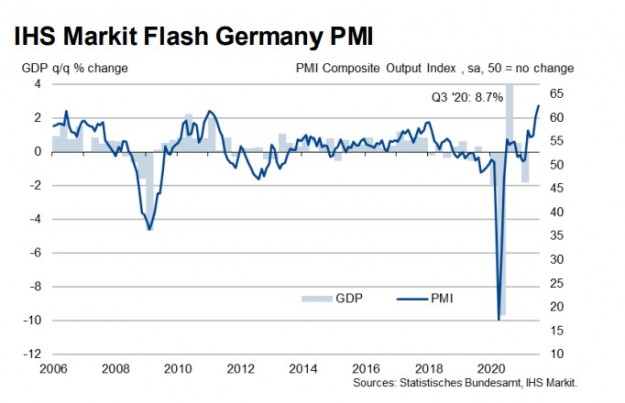

Nu moet ik direct opmerken dat de industrie slechts een klein deel van de moderne economie uitmaakt. Door de pandemie is de dienstensector ongekend sterk getroffen en de normalisering van het openbare leven geeft vooral die sector een impuls. De voorlopige cijfers over het ondernemersvertrouwen over juli zoals die door IHS Markit worden samengesteld schetsen voor Duitsland nog altijd een zeer positief beeld, zoals blijkt uit de volgende grafiek.

De index voor het ondernemersvertrouwen in de Duitse dienstensector bereikte in juli het hoogste punt sinds juni 1997. Ook de ondernemers in de industrie blijven ondanks leveringsproblemen heel optimistisch: 65,6 in juli tegen 65,1 in juni. Wellicht ten overvloede: alles boven 50 impliceert groei. Wat betreft de feitelijke productie waren ondernemers in juli iets minder positief dan in juni: 63,0 versus 65,2. Die 63,0 vind ik een opmerkelijk hoge stand gelet op de harde cijfers van de feitelijke productie.

China

Een laatste factor waarop soms wordt gewezen in het kader van de mondiale groei is de ontwikkeling van China. Dat land heeft de laatste jaren feitelijk de kar getrokken en is ook het eerst getroffen door de pandemie, waarna de economie van het land evenzeer weer het eerst herstelde. Inmiddels lijkt het economisch herstel in China wat aan kracht te verliezen. De centrale bank heeft enkele weken gelden de reserveverplichtingen voor banken wat verlaagd, kennelijk in een poging de kredietverlening wat aan te zwengelen. De laatste cijfers vielen overigens bepaald niet tegen.

Per saldo denk ik dat er voorlopig een einde is gekomen aan steeds maar opwaartse herzieningen van de groeivoorspellingen. Sterker nog, het zou zo maar kunnen dat we de komende maanden juist weer wat de andere kant op zullen gaan. Verontrustend is dat niet. De mondiale economie beschikt over voldoende momentum om behoorlijk te blijven groeien en de factoren die de groei op korte termijn wat dempen zullen hoogstwaarschijnlijk tijdelijk blijken te zijn. Vooral in ons soort landen, waar de industrie slechts en beperkt deel van de economie uitmaakt, zal het herstel in de dienstensector de boventoon voeren. Tenminste….zo lang we niet opnieuw in lockdown gaan.

ECB past 'forward guidance' aan

Een paar weken geleden heeft de ECB de eigen beleidsstrategie geherformuleerd. Volgens het verdrag waarop de ECB is gebaseerd heeft zij het realiseren en handhaven van prijsstabiliteit als belangrijkste taak. Wat dat precies is, wordt omschreven in de beleidsstrategie. Vanaf 2003 luidde die dat de ECB streefde naar een inflatie van onder maar dichtbij 2% op middellange termijn. Onlangs is die strategie dus geherformuleerd. Nu heeft de ECB een symmetrische doelstelling van 2% op middellange termijn. Onder de oude strategie werd inflatie boven de 2% schadelijker gevonden dan inflatie onder 2%. Nu is dat niet meer zo. Omdat de inflatie al tijden lager is dan 2%, heeft dit allemaal niet zoveel om het lijf. Enkele jaren geleden pleitten sommige economen ervoor om de inflatiedoelstelling van centrale banken te verhogen. Het idee erachter was dat zo'n verhoging de inflatieverwachtingen van mensen wellicht zou doen stijgen waardoor deflatie zou kunnen worden voorkomen. De ECB lijkt nu een heel kleine stap in die richting te hebben gezet.

Afgelopen week besloot het beleidscomité van de ECB om de rente en het opkoopbeleid ongewijzigd te laten, maar de 'forward guidance' werd wel veranderd. Volgens ECB-president Lagarde was er binnen het comité unanimiteit dat die forward guidance moest worden aanpast omdat de strategie is geherformuleerd. Maar ze vertelde ook dat er geen unanimiteit was over de nieuwe formulering van die forward guidance. Bij monde van Lagarde verwacht de ECB de rente op het huidige of zelfs op een nog lager niveau te houden tenminste totdat er een inflatie van 2% wordt verwacht halverwege de geldende voorspelperiode. En dan moet de verwachting tevens zijn dat zulke inflatie niet slechts tijdelijk is. In de praktijk zal het betekenen dat de ECB de officiële rente nog lang heel laag zal houden. Lagarde deed haar best uit te leggen dat de ECB niet uit is op een dergelijk 'lower for longer'. Ze betoogde dat de aangepaste forward guidance juist als doel heeft om de inflatieverwachtingen een impuls te geven en daarmee zou een stijging van de inflatie juist eerder komen. Erg overtuigend vond ik het allemaal niet.

Niet geheel verrassend was dat journalisten vroegen of de aangepaste beleidsstrategie eigenlijk geen reden is om nog een tandje bij te schakelen wat betreft het stimulerende beleid. De doelstelling voor de inflatie is immers verder uit het zicht dan onder de oude strategie. Zover wilde Lagarde echter niet gaan. Gelukkig maar.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport