Opinie Han de Jong

Onze inflatie kiest andere richting dan rest wereld

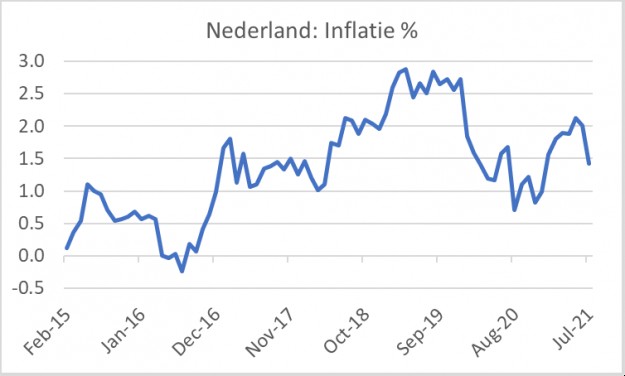

Terwijl de inflatie ongeveer overal in de wereld oploopt, daalt de onze juist. Tenminste, als je naar de laatste cijfers kijkt. In de Verenigde Staten is de inflatie opgelopen tot boven de 5% en in de eurozone als geheel van 0,9% in januari tot 2,2% in juli. Maar in Nederland is de inflatie sinds januari juist gedaald: van 1,6% tot 1,4% in juli.

Ik moet eraan toevoegen dat de inflatie vorig jaar volatiel was van maand tot maand. In de laatste vijf maanden van 2020 daalden de prijzen bij ons met 0,8%. Dat gaat nu ongetwijfeld niet weer gebeuren. Het lijkt derhalve een veilige conclusie dat onze inflatie de komende maanden weer oploopt. En dat de inflatie in juli terugviel van 2% naar 1,4% kwam niet doordat de prijzen in absolute zin daalden, maar de stijging was minder dan de 1,1% maand-op-maand stijging in juli vorig jaar.

Hoe dit ook zij, de vraag is waarom onze inflatie zich tegengesteld beweegt. Volgens het Centraal Bureau voor de Statistiek is een belangrijke verklaring voor de terugval dat de woninghuren nog slechts 0,8% hoger waren dan een jaar eerder, terwijl dat in juni 2,9% was. Dat heeft te maken met het verbod op huurstijgingen op gereguleerde huren. En zelfs de stijging van de huren in de vrije sector zijn momenteel gereguleerd, in die zin dat de stijging drie jaar lang niet meer mag zijn dan het inflatietempo plus 1%.

Nu geloof ik in de meestal heilzame werking van marktkrachten en ben ik overtuigd dat overheidsingrijpen in het prijsproces meer kwaad doet dan goed, al is het soms onvermijdelijk. Dus toen ik het commentaar van het Centraal Bureau voor de Statistiek las, moest ik direct denken aan de Oost-Europese toestanden van voor 1989. Natuurlijk, met maximumprijzen kun je de inflatie in toom houden. Maar de simpele prijstheorie laat zien wat er gebeurt als er een prijs wordt vastgesteld die onder de evenwichtsprijs ligt (waarbij vraag en aanbod aan elkaar gelijk zijn). Bij deze prijs overtreft de vraag het aanbod en er ontstaan tekorten en wachtrijen. Dat beschrijft heel aardig de situatie op de woningmarkt.

Overigens is ook interessant dat de inflatie juist omhoog werd gedreven door de elektriciteitsprijzen, die in juli 15,8% hoger waren dan een jaar eerder, tegen +6,3% in juni. Ik heb hier niet in detail naar gezocht, maar ik vermoed dat dit een gevolg is van het beleid rondom de energietransitie, al ligt een deel van de hogere prijzen mogelijk aan de gestegen internationale energieprijzen. Ook weer een voorbeeld van dat onze overheid soms een belangrijke rol speelt in de inflatiestatistieken.

Waar de overheid minder mee van doen heeft, zijn prijzen voor vakanties. Volgens cijfers van het Centraal Bureau voor de Statistiek was een verblijf in een bungalowpark in juli 6,3% goedkoper dan in juli 2020, tegen +3,7% in juni. Ik ben geen ervaringsdeskundige, maar ik vermoed dat het te maken heeft met het feit dat dit jaar meer mensen naar het buitenland op vakantie gaan dan vorig jaar.

Nederlands ondernemersvertrouwen blijft sterk

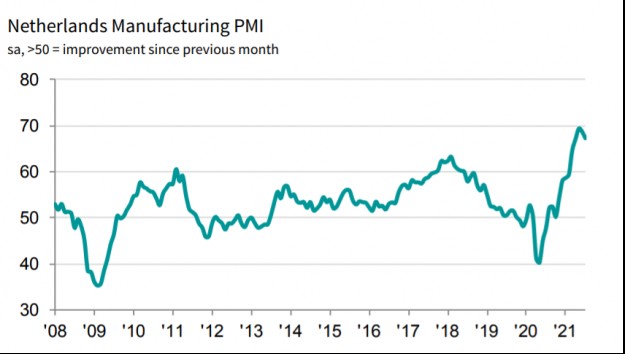

Het Nederlandse producentenvertrouwen in de industrie is - volgens de index van IHS Markit/NEVI - in juli voor de tweede maand achtereen iets gedaald: 67,4 tegen 68,8 in juni en 69,4 in mei. Het lange-termijngemiddelde van deze reeks (gaat terug tot 2000) ligt bij 52 en de waarde voor juli was de op twee na hoogste.

De grote vraag voor de industrie is in hoeverre de leveringsproblemen van grondstoffen en halffabricaten de productie belemmeren. Volgens het persbericht van de NEVI leiden de leveringsproblemen nog steeds tot prijsstijgingen. Toch biedt het bericht wel hoop dat zich wat verbeteringen aandienen. Er staat: "Supply chain delays remained severe, despite some evidence of reduced pressure compared with the second quarter."

Eerlijk gezegd vind ik dat een tikkeltje cryptisch, maar een kinderhand is snel gevuld. We snakken naar normalisering op dit vlak. Verderop zegt het persbericht ook nog: "…the extent of delays was less severe than those registered during the second quarter. Manufacturers continued to build safety stocks to guard against disruption to output, and remained strongly confident of higher production over the next 12 months."

Leveringsproblemen in Duitsland nemen verder toe

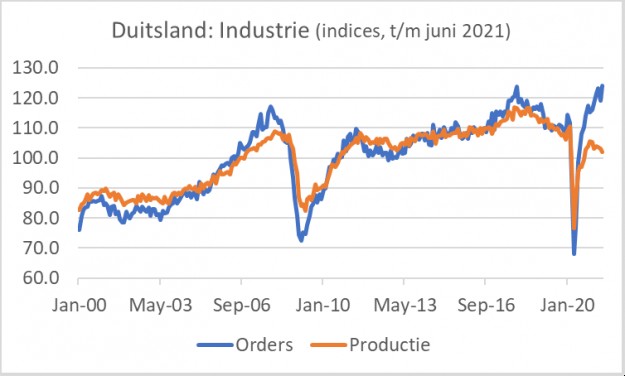

In Duitsland worden de problemen eerder erger. Industriële orders namen in juni met 4,1% toe, na in mei nog met 3,7% te zijn gedaald. Ik vreesde toen dat de daling een teken was dat klanten wellicht ontmoedigd raakten door de leveringsproblemen en daarom geen orders meer plaatsten. Die vrees bleek, vooralsnog, onterecht.

In tegenstelling tot het volume van de orders daalde de productie in juni voor de derde maand op rij: -1,3% maand-op-maand, terwijl ook het cijfer voor mei nog 0,5% neerwaarts werd herzien. De grafiek hieronder laat zien hoezeer orders en productie inmiddels uiteenlopen. Het gat is inmiddels gegroeid tot 20%. Dat moet betekenen dat zich een vloedgolf productie zal manifesteren wanneer de leveringsproblemen ten einde zijn. Dat kan echter nog wel even duren.

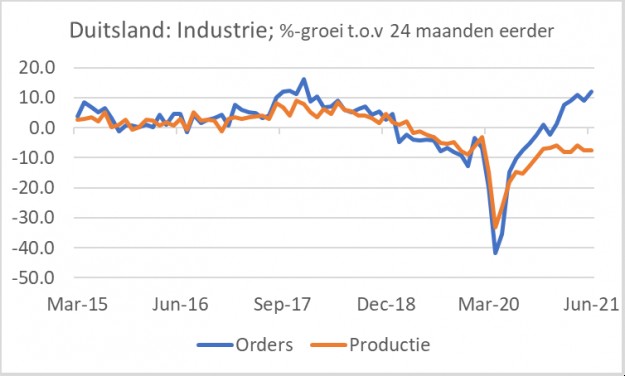

Een vergelijking van het niveau van orders en productie met een jaar terug is niet zo zinvol, omdat de ineenstorting van de bedrijvigheid het afgelopen jaar forse basiseffecten veroorzaakt. In de volgende grafiek laat ik daarom een vergelijking zien van het niveau van orders en productie met 24 maanden eerder. Het volume van de orders zit inmiddels meer dan 12% in de plus, een meer dan gezonde toename over zo'n periode, terwijl de productie ruim 7% in de min zit. Dat laatste is slecht. Het geeft echter ook de potentie weer voor een zeer krachtig herstel.

Koreaanse handelscijfers geven hoop

Dat het misschien toch wel beter gaat met de logistiek in de wereld, blijkt uit Koreaanse handelscijfers. Koreaanse statistici zijn er altijd als de kippen bij en hebben export- en importcijfers over juli gerapporteerd, al voegen ze er wel aan toe dat de cijfers voorlopig zijn. Ook hier spelen basiseffecten ons parten. In de jaar-op-jaar vergelijking worden heel forse plussen geboekt.

Maar ook wanneer de cijfers worden vergeleken met die uit 2019 blijken ze sterk. De export van Korea was in juli 20,5% hoger dan in juli 2019 en de import zelfs 22,2%. Ik moet wel zeggen dat het hier om nominale cijfers gaat. Hoe de prijzen zich in juli hebben ontwikkeld, is nog niet bekend. In juni lagen exportprijzen 6% hoger dan twee jaar eerder en importprijzen ruim 14%.

Werkgelegenheid

In juli nam de werkgelegenheid in de Verenigde Staten toe met 943.000 banen. Het was de grootste maandelijkse toename sinds augustus vorig jaar. De cijfers over de twee voorafgaande maanden werden bovendien samen met 119.000 naar boven bijgesteld. Het werkloosheidspercentage daalde van 5,9% in juni tot 5,4%. In april leek het herstel van de arbeidsmarkt te stokken, maar inmiddels kan er geen twijfel meer over bestaan, het herstel zet zeer krachtig door.

Er is in de Verenigde Staten de laatste maanden nogal discussie geweest over de werkloosheidsuitkeringen. Om de nood van het leger werklozen te lenigen heeft de overheid vorig jaar een tijdelijke werkloosheidsuitkering ingesteld van $300 per week. Die kwam dan boven op de uitkering van de afzonderlijke staten. De regering Biden heeft de duur van die uitkering verlengd tot 6 september. De afgelopen maanden is er krapte ontstaan op de arbeidsmarkt en werd betoogd dat de hoge uitkeringen mensen ervan weerhielden om banen te zoeken. De regeringen van veel staten hebben daarom besloten dat werklozen in hun staat eerder geen aanspraak meer konden maken op de uitkering. In juni werd die uitkering in diverse staten gestopt. In hoeverre dit heeft bijgedragen aan de sterke banengroei in juli is niet erg duidelijk, maar het lijkt er wel op.

Cijfers suggereren dat loonstijging versnelt

Ook is er een discussie of de loonstijging versnelt of niet. De cijfers over de maand juli duiden erop dat dit het geval is. De gemiddelde uurlonen stegen met 0,4% ten opzichte van juni en met 4,0% ten opzichte van een jaar terug. Helaas is de ontwikkeling van de gemiddelde uurlonen soms moeilijk te interpreteren. Door de grote verschuivingen op de arbeidsmarkt lijden die cijfers aan een zogeheten samenstellingseffect. Toen de werkgelegenheid instortte, stegen de gemiddelde uurlonen sterk doordat het banenverlies geconcentreerd was in sectoren met relatief lage lonen.

Met 380.000 nieuwe banen nam de 'leisure and hospitality' sector een belangrijk deel van de toename van de werkgelegenheid in juli voor z'n rekening. Dat is een sector met relatief veel laag-betaalde banen. Door de sterke banenwinst in die sector, zou je verwachten dat dat de stijging van de gemiddelde uurlonen remt. De cijfers bevestigen dat evenwel niet. Anderzijds zijn de cijfers ook weer niet zo overtuigend dat de discussie onder economen hierover gesloten kan worden. Dat zou ook erg jammer zijn, toch?

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport