Opinie Han de Jong

Waarom in Nederland de inflatie lager is dan elders

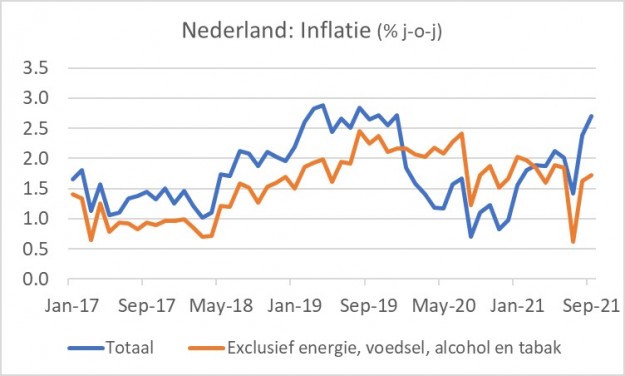

De inflatie in Nederland is in september opgelopen tot 2,7% ten opzichte van een jaar eerder. Dat was in augustus 2,4% en in juli 1,4%. Overal in de wereld loopt de inflatie op, dus ook bij ons. Van die 2,7% komt 1,2 procentpunt alleen al van duurdere energie. Gas was in september 18,3% duurder dan een jaar eerder (was 13,4% in augustus) en elektriciteit 24,4% (was 16,3% in augustus).

Eigenlijk valt dat nog mee, want de internationale gasprijs is sinds een jaar geleden een paar keer over de kop gegaan. Dat de prijsstijging voor gas voor consumenten veel minder is, komt doordat slechts iets meer dan 40% van de consumentenprijs wordt bepaald door de gasprijs zelf. De rest zijn heffingen, belastingen en kosten van netbeheer. Verder spelen er vertragingen en het lijkt me waarschijnlijk dat de consumentenprijzen voor energie de komende tijd blijven stijgen, tenzij de regering besluit de heffingen en belastingen te verlagen. Overigens is het wel grappig dat sommigen die nu om het hardst roepen dat er iets aan die prijzen gedaan moet worden op wat langere termijn juist voor hogere energieprijzen zijn om het verbruik te verminderen in het kader van klimaatbeleid.

De grafiek laat mooi het verschil zien tussen de totale inflatie en de zogeheten kerninflatie, waarbij energie, voedsel, alcohol en tabak buiten beschouwing wordt gelaten. Dan blijkt dat die componenten de belangrijkste drijver achter de stijging van de inflatie zijn.

Valt onze inflatie mee?

Als u denkt dat het met de rest van de inflatie dus nogal meevalt in ons land, moet ik u toch corrigeren. Natuurlijk, in ons land zijn de inflatiecijfers duidelijk lager dan in veel andere landen. De inflatie in de eurozone als geheel bedroeg 3,4% in september op de zogeheten HICP-maatstaf. Diezelfde maatstaf stond in ons land op 3,0%.

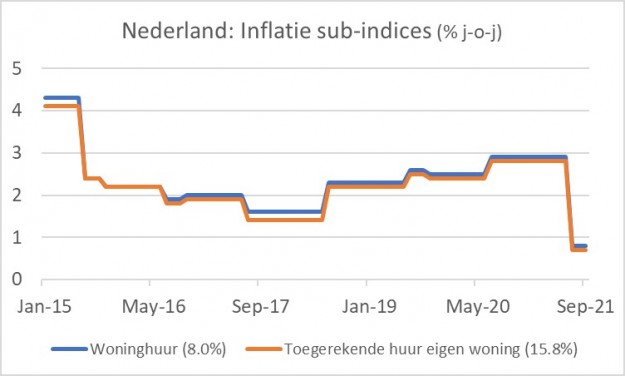

Het verschil tussen onze inflatie en het gemiddelde in de eurozone heeft vooral met overheidsingrijpen in de huren te maken. De regering heeft besloten dat de woninghuren in de sociale sector de komende drie jaar niet mogen worden verhoogd. Woninghuren hebben een gewicht van 8% in de inflatiemand. De jaar-op-jaar stijging van woninghuren is in juli teruggevallen tot 0,8%, van 2,9% in juni. Ook de huren in de 'vrije sector' mogen vanaf juli maar beperkt stijgen. Dat leidt ertoe dat de jaar-op-jaar stijging van de 'toegerekende huur eigen woning' is teruggevallen van 2,8% in juni tot 0,7% vanaf juli. Het is ironisch dat terwijl sommigen roepen dat huizenprijzen in de inflatie moeten meetellen en dat dan de inflatie veel hoger zou uitkomen, de feitelijke manier om woonkosten mee te nemen momenteel het inflatiecijfer juist drukt. Deze component – toegerekende huur eigen woning – heeft een gewicht van 15,8% in het inflatiemandje. De ingreep bij de huren drukt aldus het prijspeil zoals dat volgens het CBS wordt berekend met circa 0,5%. Hoe zo'n ingreep in de huren eruitziet wordt duidelijk in het volgende plaatje. Terwijl anderen dus regelmatig pleiten om huizenprijzen in de inflatie mee te tellen, zou ik willen voorstellen op korte termijn de huren en toegerekende huren juist uit de inflatiemand te mikken. Wat zegt ons inflatiecijfer nog als de overheid de prijzen van bijna 25% van de inflatiemand grotendeels bevriest?

Anekdotisch bewijs van stijgende inflatieverwachtingen

De discussie over de inflatievooruitzichten duurt voort. Inmiddels erkennen centrale banken en organisaties als het IMF dat de stijging van de inflatie sterker is en langer duurt dan ze hadden gedacht. De zelfverzekerdheid waarmee ze eerder riepen dat de hogere inflatie tijdelijk zou zijn, heeft nogal een deuk opgelopen. Ze hebben eigenlijk geen idee. De hogere inflatie holt uiteraard de koopkracht uit en tast daarmee de economische groei op korte termijn aan. Het is niet toevallig dat groeiramingen voor 2022 onder het vergrootglas komen en dan wellicht worden verlaagd.

Veelal wordt door economen betoogd dat de inflatieverwachtingen cruciaal zijn voor de ontwikkeling van de inflatie op middellange termijn. Daarom kijken centrale bankiers angstvalig naar diverse indicatoren, zoals enquêtes onder consumenten, onder professionele voorspellers en ook naar wat je uit de prijsvorming van diverse soorten obligaties en swaps kunt afleiden. Tot dusver stelt de aldus gevonden informatie ze gerust. Je zou echter ook kunnen kijken naar wat er feitelijk gebeurt. Ik sprak deze week een ondernemer uit de machinebouw. Volgens eigen zeggen zit hij in het 'premium segment'. Dat betekent dat zijn machines tot de beste behoren die er te koop zijn en dat afnemers kwaliteit nog belangrijker vinden dan de prijs. Geconfronteerd met kostenstijgingen is hij gedwongen prijsstijgingen door te voeren. Wanneer hij in het verleden zijn prijzen wel eens probeerde te verhogen, verzetten de afnemers zich daar fel tegen. Nu is het heel anders, zegt hij. Hoge prijsstijgingen worden zonder probleem geaccepteerd. En elkaar relatief snel opvolgende prijsstijgingen ook. Ik denk dat zo'n verandering een indicatie is dat inflatieverwachtingen mogelijk toch aan het draaien zijn. Toen ik hem vroeg of hij zijn prijzen weer gaat verlagen wanneer de kosten terugzakken naar het gebruikelijke niveau moest hij lachen. Dat was hij bij voorbaat niet van plan: prijzen van premium producten moet je niet verlagen…

Duitse fabrieksorders krijgen een klap

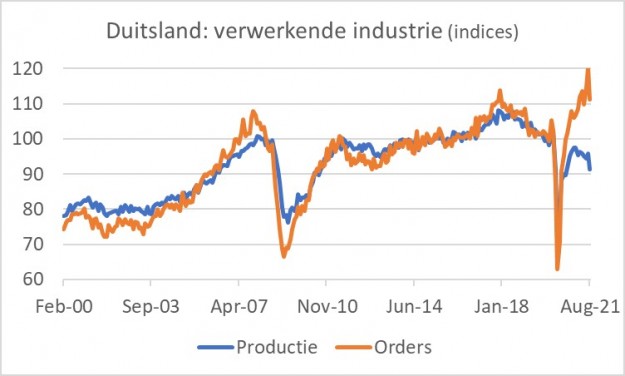

Al maanden schrijf ik over het uiteenlopen van fabrieksorders en productie in Duitsland. De orders stromen rijkelijk binnen, maar het lukt de Duitse industrie niet de productie navenant te verhogen. Dat heeft alles te maken met leveringsproblemen met betrekking tot grondstoffen, materialen en halffabricaten. Vooral de automobielsector, die zo'n 4% van de Duitse economie uitmaakt, heeft last van het mondiale tekort aan geheugenchips.

Steeds is het idee geweest dat de bedrijvigheid en daarmee de economische groei een explosie laat zien wanneer de leveringsproblemen zijn opgelost. En dat blijft het scenario dat economen het beste kunnen aanhouden, al weet niemand wanneer die problemen zullen verminderen, laat staan zijn opgelost. Het risico daarbij is dat afnemers die niet geleverd krijgen, hun orders annuleren en zeker geen nieuwe meer plaatsen. Met argusogen en nog meer interesse dan normaal heb ik daarom de laatste maanden de ontwikkeling van de Duitse fabrieksorders gevolgd.

In augustus was het dan eindelijk zover. De fabrieksorders daalden met maar liefst 7,7% ten opzichte van juli. Nu waren ze in juni en juli sterk toegenomen en misschien zit er een hoop ruis in de cijfers. Maar wat er volgens de cijfers in augustus is gebeurd, lijkt wel logisch. En het is bepaald geen goed teken.

Niet veel beter aan de productiekant

Voor de productiekant was augustus evenmin een goede maand in Duitsland. De productie daalde met 4,6% ten opzichte van juli. Ten opzichte van augustus 2020 lag de productie een schamele 1,9% hoger en ten opzichte van augustus 2019 en augustus 2018, respectievelijk 10,0% en 13,6% lager.

De problemen in de Duitse industrie worden vooral veroorzaakt door de automobielindustrie. Daar is de narigheid eigenlijk al begonnen met 'dieselgate' en de overgang op andere emissienormen voor de toelating van auto's. Ook schijnen de autobouwers productie naar het buitenland te hebben overgeheveld en waren ze laat wat betreft de ontwikkeling en productie van elektrische auto's. Nu de Duitse autobedrijven op dat laatste gebied een enorme inhaalslag maken, worden ze getroffen door de chiptekorten. Ik laat mij vertellen dat er in elektrische auto's 50% meer chips gaan dan in auto's met een verbrandingsmotor.

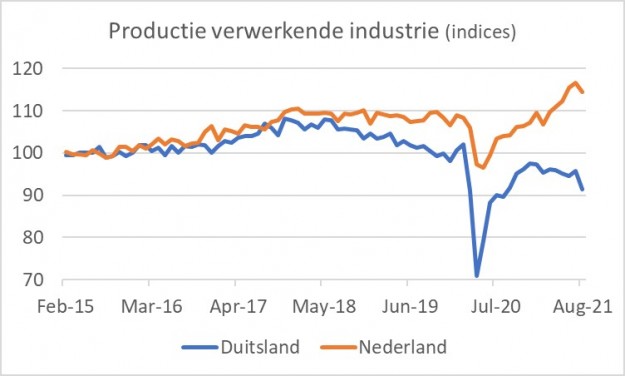

Een en ander komt ook mooi tot uitdrukking in de volgende grafiek die de indices van de verwerkende industrie in Duitsland en Nederland laat zien. Het gat wordt wel erg groot. De gemiddelde dagproductie in de industrie lag bij ons in augustus 9,8% hoger dan een jaar eerder en 6,1% hoger dan in augustus 2019. Dat scheelt nogal met de -10,0% in Duitsland. Ofschoon de Nederlandse industrie een belangrijke toeleverancier is van Duitse bedrijven heeft de dalende productie in Duitsland nog weinig negatieve effecten op het productieniveau bij ons. Fingers crossed.

Internationale conjunctuur koelt behoorlijk af

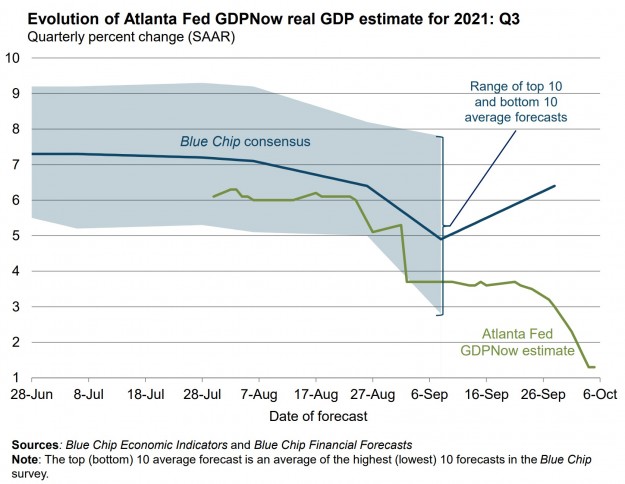

De afgelopen weken heb ik regelmatig geschreven over het afkoelen van de internationale conjunctuur. Deze week hoeven we daar niet zo veel aan toe te voegen. De Federal Reserve in Atlanta publiceert wekelijks een 'nowcast' (ter onderscheid van een 'forecast') van het Amerikaanse BBP. Ze noemen het 'GDPNow' (kennelijk hebben ze die naam zelfs gepatenteerd). Het cijfer is geen voorspelling, maar een reflectie van de tot dan gepubliceerde economische cijfers. In de laatste grafiek is een plaatje van deze GDPNow voor het derde kwartaal weergegeven.

Toen eind juli begonnen werd met het berekenen van de cijfers voor het BBP in het derde kwartaal leek een (geannualiseerde) groei van meer dan 6% waarschijnlijk. Inmiddels is de schatting gezakt naar 1,3%. Dat is nogal een duikeling en is een reflectie van tegenvallende cijfers in de laatste weken. Het brengt ook tot uitdrukking dat het groeitempo in de loop van het derde kwartaal fors is gedaald. Dat belooft niet zo heel veel goeds voor het vierde kwartaal dat kennelijk zwak is begonnen. Overigens valt ook op hoever de GDPNow en de voorspellingen van economen in de particuliere sector, samengevat in de Blue Chip Consensus, uit elkaar liggen. We zullen zien wat het wordt.

Per saldo

De belangrijkste conjunctuurindicatoren van deze week zijn een voortzetting van de afgelopen weken: hogere inflatie en lagere groei. De kapitaalmarktrente is in reactie wat opgelopen en de aandelenmarkt heeft binnen een paar dagen relatief forse stijgingen en dalingen vertoond. Ik denk dat de onzekerheid die daaruit spreekt nog bepaald niet ten einde is. De grote vraag wordt tot hoever de conjunctuur uiteindelijk wegzakt. Het risico dat we in de loop van 2022 in een krimp, dus een recessie terecht komen, lijkt mij klein, maar het risico neemt wel toe.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport