Opinie Han de Jong

Hoe groot is de economische schok?

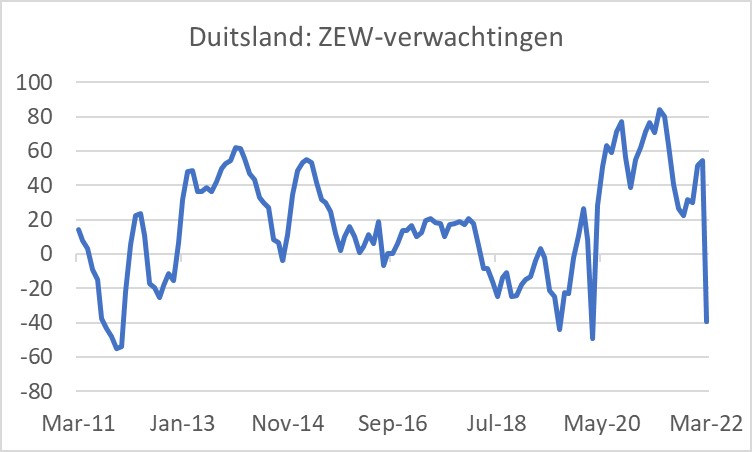

De economische cijfers die tot nog toe zijn gepubliceerd hebben eigenlijk allemaal nog betrekking op de periode van voor de oorlog. Maar daar komt spoedig verandering in. Een eerste indicator van na het begin van de oorlog verscheen deze week bij het Duitse Zentrum für Europäische Wirtschafsforschung (ZEW).

Deze organisatie ondervraagt maandelijks een groep van circa driehonder deskundigen in de financiële sector naar hun verwachtingen voor de Duitse economie. Deze zogenaamde ZEW-index zakte van 54,3 in februari naar -39,3 in maart. Dat was de grootste daling in een maand tijd sinds deze reeks begon in 1991. De eerste grafiek laat zien dat het sentiment onder deze groep deskundigen inmiddels vergelijkbaar is met de gedeprimeerde stemming na het uitbreken van de pandemie. De beoordeling van de 'huidige stand van de economie' zakte ook, zij het aanmerkelijk minder: van -8,1 in februari naar -21,4 in maart. Hoeveel dit zegt, valt te bezien. Het is uiteraard niet onmogelijk dat degenen die aan deze enquête meedoen zich hebben laten beïnvloeden door hun emoties. Inmiddels wordt er zeker in Duitsland wel uitvoerig gesproken over het risico van een recessie. En aangezien de inflatie hoog is, gaat het dan al snel over stagflatie. De onzekerheden zijn uiteraard groot, zoals deze week ook nog weer benadrukt door Fed-baas Powell, onze eigen Klaas Knot en het CPB.

Fed verhoogt de rente als eerste stap in een mogelijk lange reeks

De Amerikaanse centrale bank verhoogde, zoals verwacht, de officiële rente deze week met 0,25%. De Fed heeft de laatste maanden een ongekende draai gemaakt. In september was de mediane verwachting van de leden van het beleidscomité van de Fed dat zij de rente dit jaar één keer zouden verhogen. In december was dat gestegen naar drie rentestappen en bij de vergadering van deze week bleek de mediane verwachting voor de Federal Funds Rate aan het einde van het jaar onder de leden 1,9% te bedragen. Dat zou neerkomen op zeven rentestappen van 0,25%, of natuurlijk een kleiner aantal stappen als men de rente per keer met meer zou verhogen dan die 0,25%.

Dat laatste lijkt mij eigenlijk vrij plausibel. De inflatie is immers fors uit de hand gelopen. Deze bedraagt inmiddels 7,9%, hoewel de inflatiemaatstaf die de Fed het meest relevant acht, de prijsindex van 'personal consumption expenditures', exclusief voedsel en energie 'slechts' 5,2 bedroeg in januari.

Maar tijdens de persconferentie van Fed-baas Powell deze week gaf die ruiterlijk toe dat de inflatie veel meer is opgelopen en veel hardnekkiger blijkt dan de Fed had verwacht. Op een vraag hoezeer de Fed 'behind the curve' is (zeg maar, achter de feiten aanloopt) wilde hij niet ingaan. Hij had het er ook over dat de vraag in de economie het aanbod overtreft, dat je daar inflatie van krijgt en dat de rentestijging nodig is om vraag en aanbod meer in balans te brengen. Tja, dat de vraag het aanbod zou overtreffen, rekende Larry Summers al meer dan een jaar geleden voor. Ongelooflijk dat de Fed dat kennelijk nu pas in de gaten heeft.

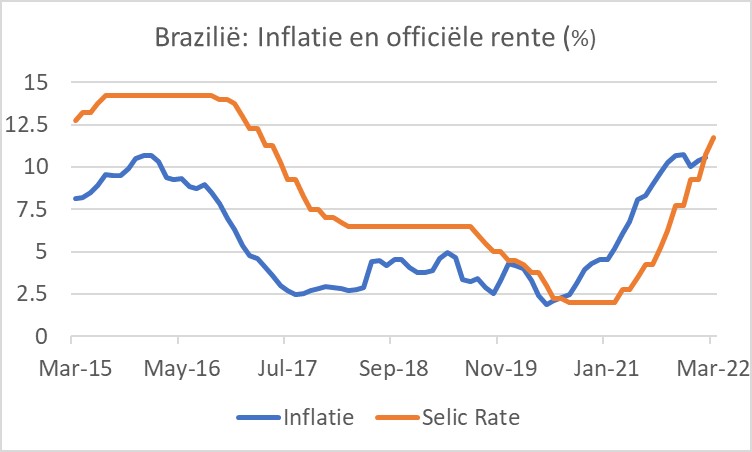

Ik vind de combinatie van de volgende drie plaatjes in dit licht wel interessant. Het eerste plaatje laat de inflatie en de acties van de centrale bank in Brazilië zien. Toen de inflatie daar vorig jaar boven 5% steeg, begon de centrale bank de rente te verhogen. Inmiddels is die verhoogd van 2,25% begin vorig jaar naar 11,75% nu. En pas recent is de rente weer boven de inflatie terecht gekomen. Dit is eigenlijk een traditioneel beeld zoals je dat volgens de leerboeken zou mogen verwachten.

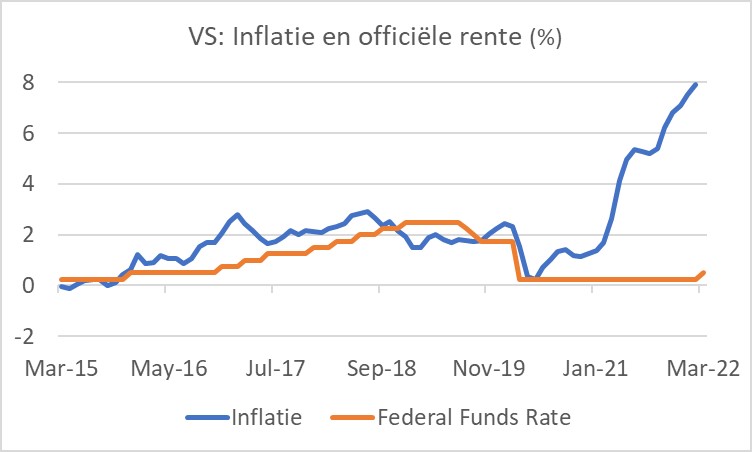

Het volgende plaatje brengt hetzelfde in beeld voor de VS. Dat is gewoon een heel gek plaatje. Je vraagt je af wat ze daar in Washington nou precies hebben zitten doen de laatste maanden. "Zitten pitten", is een antwoord dat zich opdringt…

ECB goed bezig

Mogelijk nog gekker is het plaatje van de inflatie in de eurozone en het rentebeleid van de ECB zoals het volgende plaatje toont. Ik maak daar maar geen woorden aan vuil dit keer. Laat ik mij beperken tot op te merken dat de ECB in ieder geval goed bezig is op het gebied van diversiteit en klimaat en dat mevrouw Lagarde laat zien waar ze staat door bij de laatste persconferentie een button te dragen in de kleuren van de Oekraïense vlag.

Fed-baas Powell werd tijdens de persconferentie van afgelopen woensdag gevraagd of hij c.s. niet het risico loopt dat de Amerikaanse economie in een recessie wordt geduwd als de centrale bank de rente inderdaad zo veel verhoogt als door de leden van het beleidscomité wordt verwacht.

Hij dacht van niet omdat de economie in de VS momenteel heel sterk is. De invloed van de oorlog in Europa zal beperkt zijn volgens Powell, al creëert die wel veel onzekerheid. Hij wees er diverse keren op dat er momenteel 1,7 vacatures zijn voor elke werkloze en dat de Amerikaanse arbeidsmarkt nooit zo krap is geweest als nu. De economie kan dus wel een rentestijging velen. Ik denk dat Powell daarin op zich gelijk heeft. Maar ook wijs ik erop dat de economie waarschijnlijk meer gevoelig is geworden voor rentestijging. In 2019 bleek dat de economie een stijging van de Fed Funds rate naar 2,5% niet aankon.

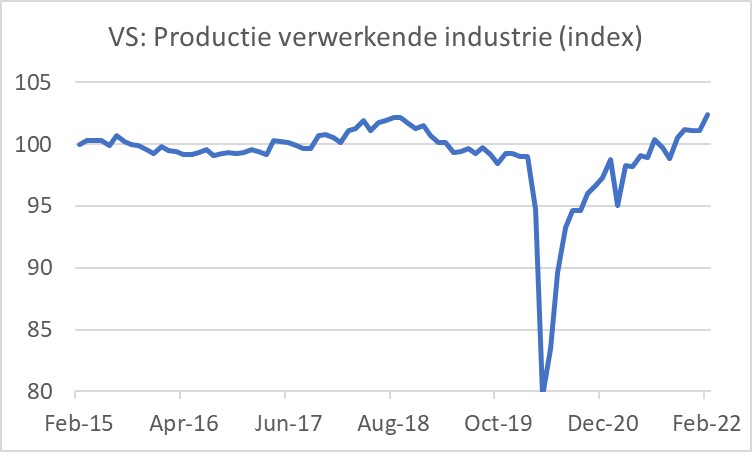

Het volgende plaatje toont het absolute niveau van de productie in de Amerikaanse verwerkende industrie. In februari steeg de productie met 1,2% ten opzichte van januari en met 7,8% ten opzicht van een jaar eerder, al was dat laatste cijfer geflatteerd door een forse daling van de productie in februari 2021. Maar toch, de grafiek laat zien dat de productie op recordniveau staat. De hoogste stand van deze index van augustus 2018 is eindelijk overtroffen. Het is interessant wat er nu gaat gebeuren. Opmerkelijk genoeg stagneerde de productie per saldo volledig tussen begin 2015 en eind 2019. Gaan we nu een nieuwe groeifase in?

Powell wees tijdens de persconferentie verder op de gezonde financiële positie van bedrijven en gezinnen. Hoewel de hoge inflatie de koopkracht uitholt, is er compensatie doordat de loonstijging is versneld en doordat veel gezinnen sinds het begin van de pandemie veel hebben gespaard. Dit zal de consumptieve bestedingen ondersteunen tenzij de oorlog in Oekraïne het sentiment zo bederft dat de consument de hand op de knip houdt. Maar zo ken ik de Amerikaanse consument niet.

Lichtpuntjes voor de inflatie?

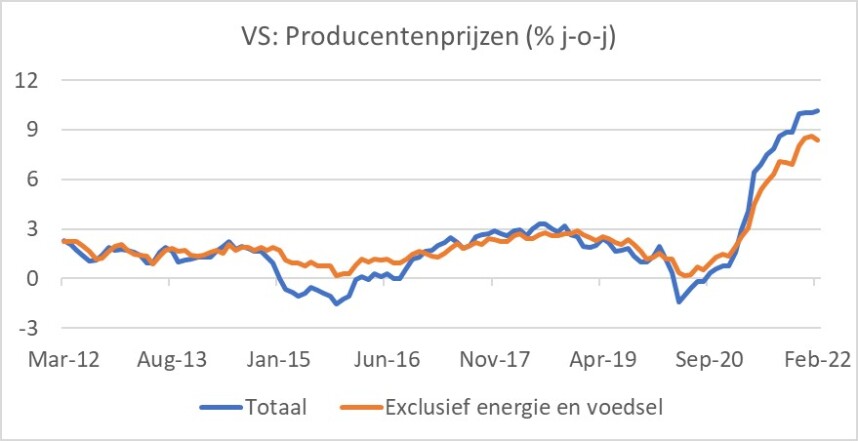

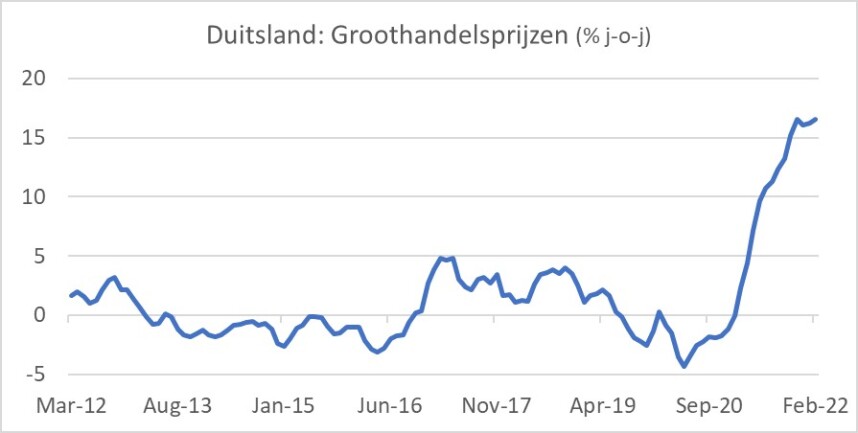

Ik weet wel dat dit van voor de oorlog stamt, maar ik wil het toch melden. De laatste paar maanden stabiliseert de inflatie in de VS en ook in Duitsland op het niveau van producentenprijzen. In februari lagen producentenprijzen in de VS 10,2% hoger dan vorig jaar, tegen 10,1% in januari en 10,0% in december. Nu hoeven we daarover echt niet te juichen, maar het kan wel relevant zijn. Producentenprijzen stijgen en dalen altijd veel meer dan consumentenprijzen en de stijging van producentenprijzen zette vorig jaar iets eerder in dan die van consumentenprijzen. Dus misschien suggereren deze cijfers dat de inflatie de top heeft benaderd. Helaas zal de oorlog in Oekraïne een verdere impuls aan de inflatie geven. Hopelijk is die tijdelijk. De situatie is te onzeker om daar ferme uitspraken over te doen. De Europese gasprijs stabiliseert de laatste dagen tussen €100 en €110 MWh.

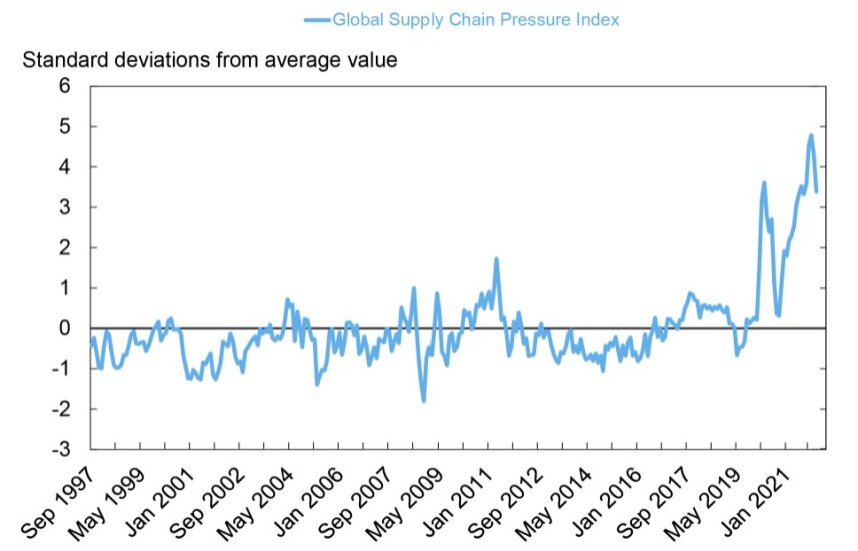

Een ander lichtpuntje van voor de oorlog is dat de verstoringen in aanvoerketens iets verminderden. De New York Fed heeft een index samengesteld die poogt de verstoringen te meten. Zoals het volgende plaatje toont, was er kort voor de oorlog sprake van enige verbetering al lag deze index nog wel op een hoog niveau. De oorlog zal het beeld er niet beter op hebben gemaakt.

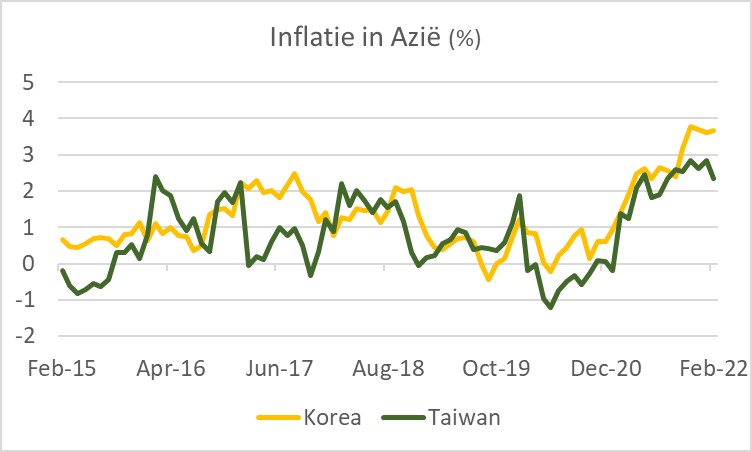

Lagere inflatie in Azië

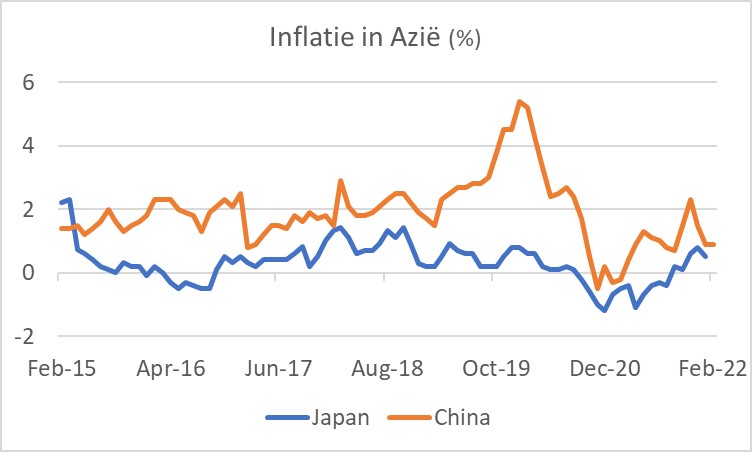

Terwijl de inflatie bij ons, in de VS en in veel andere landen fors is opgelopen, is dat in Azië duidelijk minder het geval zoals de volgende twee plaatjes met cijfers van Japan, China, Korea en Taiwan laten zien. In landen als Maleisië en Indonesië is de inflatie iets boven 2%, in de Filippijnen is het 3% en in Thailand iets boven 5% (dat laatste dan weer wel) en in India iets boven 6%, al is dat voor India niet zo erg hoog. Ik heb wel wat gewroet in de onderliggende cijfers van Japan, maar krijg er niet helemaal de vinger achter. Het lijkt erop dat de energieprijzen voor consumenten in deze landen wat minder snel zijn gestegen dan bij ons.

Cijfers voor de oorlog hebben weinig relevantie meer

Wat betreft economische indicatoren moeten we een streep trekken bij het begin van de oorlog. De cijfers van voor de oorlog hebben weinig relevantie meer. En cijfers van na het begin van de oorlog hebben we nog niet of nauwelijks. Dat gaat de komende weken natuurlijk veranderen. Er valt eigenlijk geen peil op te trekken hoe groot de economische schade in onze soort landen zal zijn. Organisaties als het CPB en de Fed wijzen erop dat gezinnen de laatste twee jaar per saldo besparingen hebben opgebouwd. Zelfs als consumenten geen geld uit hun spaarpot halen dan kan een terugkeer naar een normaal spaargedrag (dus een lagere spaarquote) de bestedingen steunen.

De Fed heeft een eerste rentestap gezet en het ziet ernaar uit dat er een hele reeks gaat volgen. Dat zal tijd worden.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Tegenstrijdige signalen op granenmarkt

- 2 .Bodem voor rundveeprijzen

- 3 .Afnemer leunt achterover op mestmarkt

- 4 .BB TV: Cor Pierik over melkveehouderij

- 5 .Zuivelmarkt in teken van prijsdalingen

- 6 .Lastige afzet voor zaaiuien

- 7 .Zuivelreuzen temperen verwachtingen

- 8 .Nederlandse uienexport blijft hoog