Opinie Han de Jong

Opmerkelijke bewegingen in de mondiale economie

De coronapandemie brengt opmerkelijke en ongebruikelijke bewegingen in de mondiale economie met zich mee. Zo groeit het BBP in het derde kwartaal beter dan verwacht, maar de Europese economie dreigt opnieuw terug te vallen. Terwijl de Amerikaanse zich beter staande lijkt te houden. Hopelijk is volgende week duidelijk wie de nieuwe president van de VS is.

Wat het meest opvalt aan het verloop van de mondiale conjunctuur is de divergentie die zich ontwikkelt. Dat heeft alles te maken met het coronavirus. Azië doet het goed, Europa niet en de VS neemt een tussenpositie in. De internationale conjuncturele samenhang is normaal gesproken groot, maar divergentie treedt op wanneer landen door verschillende schokken worden beïnvloed.

In het jargon van economen heet dat een 'asymmetrische schok'. Voor het verdere verloop van de conjunctuur is dit relevant. Wanneer alle landen tegelijk stevig krimpen, ondervindt geen enkele economie 'hulp van buiten'. Nu de Aziatische regio stevig herstelt, en de VS ook beter presteert dan Europa kunnen wij via het exportkanaal wellicht wat groei realiseren.

Op de Amerikaanse verkiezingen ga ik niet in. Wat kan ik toevoegen aan wat al wordt geschreven? Het heeft er alle schijn van dat Joe Biden de nieuwe president wordt. De 3 belangrijkste kwesties zijn nu of de opiniepeilingen dit keer wel gelijk hebben, of de Democraten ook een meerderheid in de Senaat veroveren en of president Trump bij verlies zonder verzet plaatsmaakt voor zijn opvolger.

V-vormig herstel in het derde kwartaal, maar wat komt daarna?

Na de ongekende en dramatische daling van de economische bedrijvigheid in het eerste en vooral het tweede kwartaal was het logisch dat het derde kwartaal een sterk herstel liet zien. De beperkingen op het economisch leven werden in de loop van het tweede kwartaal immers versoepeld en het economisch leven zette de richting naar 'normaal' voort in het derde kwartaal.

De Amerikaanse economie groeide in het derde kwartaal met 7,4% kwartaal-op-kwartaal, of zoals de Amerikanen het uitdrukken 33,1% geannualiseerd (dat is het percentage dat resulteert wanneer de kwartaalgroei 4 kwartalen achtereen wordt herhaald). In het tweede kwartaal was de economie 31,5% (geannualiseerd) gekrompen en in het eerste kwartaal 5,0%.

In de jaar-op-jaar vergelijking resteerde nog een min van 2,9%. Zulke krimp en groei in een kwartaal zijn ongekend. De particuliere consumptie groeide in het derde kwartaal geannualiseerd met 40,7%, de investeringen in 'equipment' met 70,1%, de woningbouw met 59,3% en de export en import van goederen zelfs met respectievelijk 104,5% en 107,9%.

Ook in de eurozone groeide het BBP stevig in het derde kwartaal: 12,7% k-o-k (op de Amerikaanse manier uitgedrukt, is dat 61,3%). Dat cijfer was aanmerkelijk beter dan verwacht. Het groeicijfer volgt op een krimp van 11,8% in het kwartaal ervoor en -3,6% in het eerste kwartaal. Ten opzichte van hetzelfde kwartaal vorig jaar bedroeg de 'groei' -4,3%, tegen -14,8% in het tweede kwartaal. Mooi, maar niet genoeg.

En hoe nu verder?

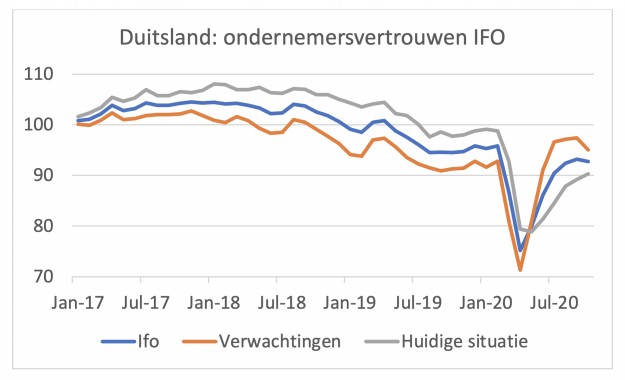

Dat de tweede coronagolf in Europa de opleving van de economie schade toebrengt, is aan diverse indicatoren te zien. De Duitse Ifo-index, al lang een betrouwbare maatstaf van het Duitse ondernemersvertrouwen en daarmee een goede weerspiegeling van de conjuncturele ontwikkeling, daalde iets in oktober: 92,7, tegen 93,2 in september.

Aangezien de tweede coronagolf pas in de loop van oktober stevig aan vaart won en de diverse lockdown-maatregelen pas tegen het einde van de maand van kracht werden in de meeste Europese landen, ligt een verdere verzwakking in november voor de hand. De beoordeling van de huidige situatie verbeterde nog wel iets in oktober, maar de meer vooruitkijkende 'verwachtingen' daalden van 97,4 in september naar 95,0.

De Economisch Sentiment index die de Europese Commissie samenstelt voor de lidstaten, de EU als geheel en ook voor de eurozone stabiliseerde in oktober. Dat was eigenlijk een meevaller. Het vertrouwen in de industrie verbeterde verder, maar het vertrouwen van consumenten en van bedrijven in de dienstensector viel terug. Opgemerkt zij dat het laatste minder terugviel dan verwacht.

Na de krachtige groei van het BBP in het derde kwartaal was het altijd duidelijk dat het tempo van herstel danig zou afzwakken, de vraag was hoeveel. Door de tweede coronagolf kan het zomaar zijn dat de economie in de eurozone opnieuw krimpt in het vierde kwartaal, al lijkt het mij nog te vroeg daarover expliciet stelling te nemen. Consumenten en bedrijven gaan wellicht toch anders om met de huidige lockdown dan met de vorige. En wanneer de beperkingen rond het begin van december weer worden teruggedraaid, kan een herstel in december het kwartaal wellicht uit de rode BBP-groeicijfers houden. Maar dat wordt wel kielekiele.

Verschil tussen Europa en Azië

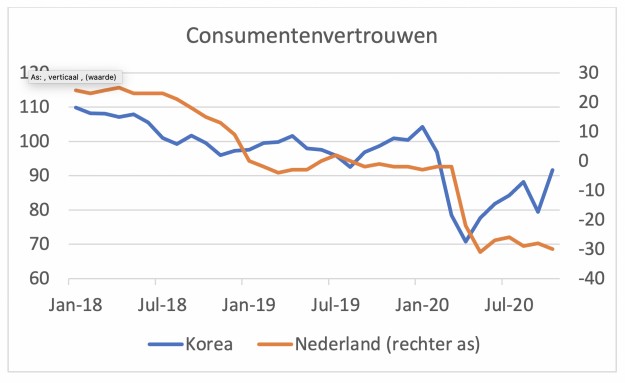

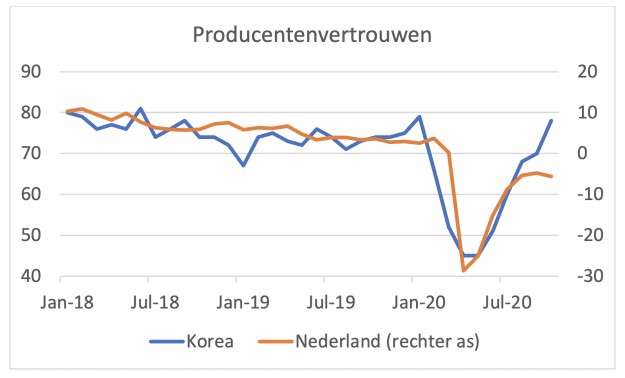

In ons eigen land daalde het producentenvertrouwen in oktober iets na 5 maanden te zijn gestegen: -5,6 versus -4,8 in september. Dat is geen dramatische val, maar de beweging is in de verkeerde richting en het niveau is laag.m Zoals ik al wel eerder heb betoogd, is er sprake van een behoorlijke conjuncturele divergentie in de wereld.

In de meeste Aziatische landen, zeker die een grote invloed hebben op de mondiale conjunctuur (China, Japan, Korea, Taiwan), is het coronavirus behoorlijk onder controle en gaat het herstel door. Vooral het herstel in China is indrukwekkend. Ik krijg regelmatig een attentie dat de Chinese statistieken misschien geen getrouwe weergave van de werkelijkheid verschaffen. Maar als je kijkt naar andere Aziatische landen, dan is het voortgaande herstel onmiskenbaar en dat moet worden gedreven door zwaargewicht China. Ook de berichten van Europese autobedrijven over hun verkopen in China wijzen op een krachtig herstel daar.

Een aardige manier om dat verschil tussen Europa en Azië inzichtelijk te maken is het vergelijken van het consumenten- en producentenvertrouwen in Nederland enerzijds en Korea anderzijds. De volgende twee plaatjes spreken voor zich. Bij ons zwakt het herstel af, in Korea gaat het door.

Dat Korea aan een mooi herstel bezig is, blijkt ook uit harde cijfers over september. De productie in de verwerkende industrie lag die maand 8,3% hoger dan een jaar geleden, de eerste plus sinds maart. In augustus was het nog -3,1% geweest. Wel dient te worden gezegd dat de productiecijfers in dat land tamelijk volatiel zijn. De Koreaanse detailhandelsomzetten waren n september 4,4% hoger dan in september vorig jaar.

De grotere en wat meer gesloten economie van Japan heeft het moeilijker. Ook daar is wel sprake van herstel, maar er is nog een hele weg te gaan. De Japanse industriële productie was in september nog altijd 9,0% lager dan een jaar eerder, na -13,8% in augustus en -26,3% op het dieptepunt in mei.

Europese inflatie stabiel

De inflatie in de eurozone is in oktober gestabiliseerd. De totale prijsindex lag 0,3% lager dan in oktober vorig jaar. Dat was in september ook zo. Ook de 'kerninflatie', waarbij voedsel, energie en een paar andere volatiele elementen buiten beschouwing zijn gelaten, was stabiel: +0,2% j-o-j. Dat is allemaal duidelijk beneden de doelstelling van de ECB en ook stukken lager dan aan het begin van het jaar.

Op de persconferentie gisteren werd ECB-president Christine Lagarde expliciet gevraagd of ze niet bevreesd is voor deflatie. Ze antwoordde daar wat indirect op door te zeggen dat de (headline) inflatie dan wel negatief is, maar dat ze dat toch niet deflatie noemt. Die negatieve cijfers zijn immers veroorzaakt door eenmalige, tijdelijke factoren als de Duitse BTW-verlaging en de gedaalde olieprijs. Ik was het erg met Lagarde eens toen ze zei dat pas van echte deflatie sprake kan zijn wanneer het een proces betreft dat zichzelf in standhoudt of zichzelf zelfs versterkt. Dat is niet het geval. Nog niet, tenminste…

De Amerikaanse middenpositie

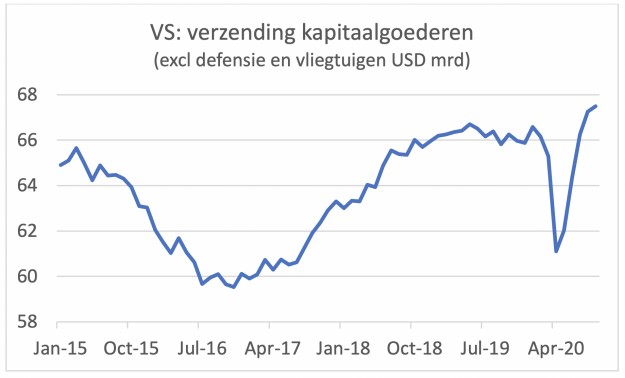

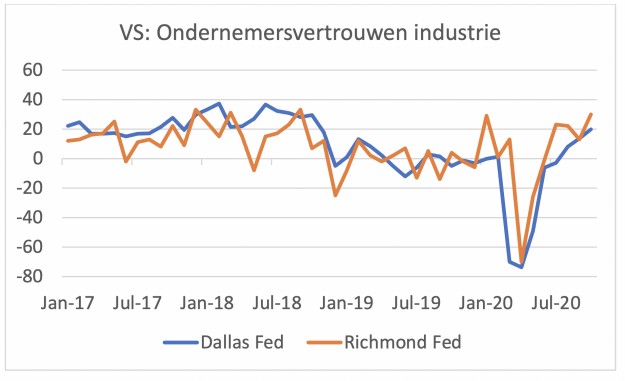

De VS zijn feitelijk aan hun derde golf coronabesmettingen bezig, al is het aantal nieuwe besmettingen naar rato van het inwoneraantal duidelijk lager dan bij ons en tot voor kort hoger dan in Duitsland. De economie gedraagt zich ook anders. Terwijl bij ons de tekenen van groeivertraging na het sterke derde kwartaal onmiskenbaar zijn, is het beeld in de VS veel meer gemengd. Ik heb al eerder gewezen op de opmerkelijke ontwikkeling van enkele indicatoren die een licht werpen op de bedrijfsinvesteringen.

In september werd in de VS voor $67,5 miljard aan kapitaalgoederen (exclusief defensie en vliegtuigen) verscheept (een redelijke proxy voor de ontwikkeling van bedrijfsinvesteringen). Dat was 2,5% meer dan een jaar eerder en het hoogste maandelijkse bedrag sinds september 2014. De boodschap van dit cijfer is dat bedrijven hun investeringsuitgaven opschroeven. In Europa ontbreken dit soort signalen, helaas.

De diverse regionale indices voor het ondernemersvertrouwen in oktober laten ook in de meeste gevallen een verdere verbetering zien.

Natuurlijk zijn niet alle signalen positief in de VS. Zo stijgt het aantal mensen met huurachterstand tot alarmerende hoogte. In de meeste staten geldt nog een uitzetverbod, maar dat loopt binnenkort af. Het kan zijn dat huurders in gebreke zijn gebleven, omdat ze wisten dat ze toch niet uit hun huis gezet kunnen worden. Wie kan betalen, doet dat uiteindelijk wel. Maar het risico van grote aantallen uitzettingen is aanzienlijk. Dat kan zijn weerslag krijgen op de huizenmarkt die zich tot nog toe juist zo sterk ontwikkelt.

Hoe het met de conjunctuur in Europa en de VS verder gaat, hangt af van de ontwikkeling van het coronavirus en de reactie van consumenten, bedrijven en overheden. Of de zeer negatieve economische ontwikkelingen van maart-april worden herhaald, is de vraag. Aan de negatieve kant moet worden opgemerkt dat veel bedrijven die tot nog toe hebben weten te overleven waarschijnlijk behoorlijk door hun reserves heen zijn. Ook is het de vraag of overheden even snel en genereus zijn.

In de VS lijkt een patstelling tussen Republikeinen en Democraten in de weg te staan van nieuwe steunmaatregelen. Aan de positieve kant kan wellicht worden gesteld dat we nu beter weten waarmee we te maken hebben. Ook zijn de lockdownmaatregelen strikt, maar toch iets minder strikt dan in maart-mei. En tenslotte worden we getroffen door een tweede golf met veel meer besmettingen dan in maart-april, maar met een veel minder hoge tol in termen van sterfgevallen, IC-opnames, etc. Misschien is de angst daardoor dit keer minder en blijven bestedingen zodoende toch wat beter op peil. Fingers crossed.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport