Opinie Han de Jong

Serieus rekening houden met recessie door oorlog

Van nature ben ik een optimistisch mens, zeker als het om de economie en om financiële markten gaat. Als velen pessimistisch zijn, bedenk ik altijd wel een redenering waarom dat pessimisme niet gerechtvaardigd is. Opvallend vaak blijkt mijn optimisme uiteindelijk terecht. De meeste problemen worden op de een of andere manier opgelost en de meeste zaken komen op hun pootjes terecht. Mijn optimisme laat me nu echter volledig in de steek.

Ik lees dat de Franse president Macron op donderdag met Poetin heeft gesproken. De laatste zou hebben gezegd door te gaan met de strijd totdat hij heel Oekraïne onder controle heeft. Het is niet meer te bevatten wat gaande is. Oekraïne wordt fysiek extreem beschadigd en Rusland wordt economisch volledig geïsoleerd. De optimist in mij zegt dat mensen in de 'inner circle' van Poetin hem zullen afzetten, waarna de strijd wordt gestaakt en alles normaliseert. Maar het knaagt geweldig, want waarom hebben ze dat niet al lang gedaan?

De economische sancties tegen Rusland lijken heel succesvol wat betreft het veroorzaken van economische en financiële pijn. De roebel is fors gedaald, waarop de Russische centrale bank de rente fors heeft verhoogd. Het bedrag dat Russen in dollars het land mee uit mogen nemen is gelimiteerd. De aandelenbeurs is gesloten, maar Russische bedrijven met noteringen elders worden zwaar afgestraft. De kredietwaardigheidsstatus van Rusland is tot 'junk' verlaagd. Een groot aantal Russische banken kan geen gebruik meer maken van SWIFT waardoor de internationale handel grotendeels zal stilvallen en de centrale bank heeft de toegang tot een groot deel van de deviezenreserves verloren. Inmiddels willen steeds meer westerse bedrijven ook geen zaken meer doen met of in Rusland. Dit is een ongekende uiting van eensgezindheid. Het kan haast niet anders dan dat Poetin zijn oorlog uiteindelijk monetair zal financieren waardoor Rusland na enige tijd ten prooi zal vallen aan hyperinflatie.

In de tijd van de Sovjet Unie werd het volgende economengrapje wel eens verteld. Tijdens de militaire parade op 1 mei loopt een klein groepje keurig in een maatkostuum gestoken mannen tussen al het wapentuig over het Rode Plein. Een buitenlandse diplomaat vraagt de Sovjetpresident wat die mannen daar doen. "Dat zijn economische adviseurs, je moest eens weten hoeveel schade die kunnen aanrichten", luidde het antwoord. Volgens mij zijn van het padje af geraakte politici in staat onmetelijk veel meer economische schade aan te richten dan economen.

Dit alles laat ons economisch bepaald niet onberoerd. Juist nu de pandemie op het einde lijkt te lopen, het leven normaliseert en we vooruit konden zien naar vermindering van logistieke verstoringen, dalende inflatie en gestage economische groei, wordt dat mooie vooruitzicht ruw verstoord. Misschien slaat mijn pessimisme nu veel te ver door, maar ik denk dat we in Europa serieus rekening moeten houden met een periode van economische krimp: recessie. De oorlog in Oekraïne raakt de Europese economie in ieder geval veel harder dan de Amerikaanse, zodat sprake is van wat economen een asymmetrische shock noemen.

Ik neem aan dat door de sancties en dergelijke de export naar Rusland volledig of nagenoeg volledig stilvalt. Door de oorlog ga ik er ook vanuit dat de export naar Oekraïne stilvalt. De uitvoer van goederen naar Rusland en Oekraïne maakte voor de oorlog zo'n 5% van de totale uitvoer van alle eurolanden uit. Dat was zo'n 1% van het BBP. Voor Amerika is de handel met Rusland en Oekraïne uiteraard veel minder omvangrijk: 0,5% van de totale uitvoer en 0,04% van het BBP. Bedenk bij de Europese cijfers overigens dat er tussen eurolanden grote verschillen zijn. Ook binnen de eurozone is dus sprake van een asymmetrische shock. Litouwen wordt het zwaarst getroffen. De handel met Rusland en Oekraïne maakt bijna 40% van de totale exportwaarde uit, en circa 10% van het BBP. Er zullen wel EU-noodfondsen (moeten) komen.

Een tweede mechanisme waarlangs de oorlog invloed op de economie van de eurozone heeft, is via de olie- en vooral de gasprijzen. Op het moment van schrijven bedraagt de Europese gasprijs circa €175 per mWh. Nu was de Europese gasprijs al fors opgelopen voor de oorlog. We moeten ons realiseren dat de gasmarkt veel minder internationaal is dan de oliemarkt doordat veel gas per pijpleiding wordt vervoerd die uiteraard een beperkt en vaststaand bereik hebben. De Europese gasprijs bedroeg voor de pandemie zo'n €20 per mWh of zelfs iets minder (zie grafiek). Die huidige prijs is dus ongeveer het negenvoudige!

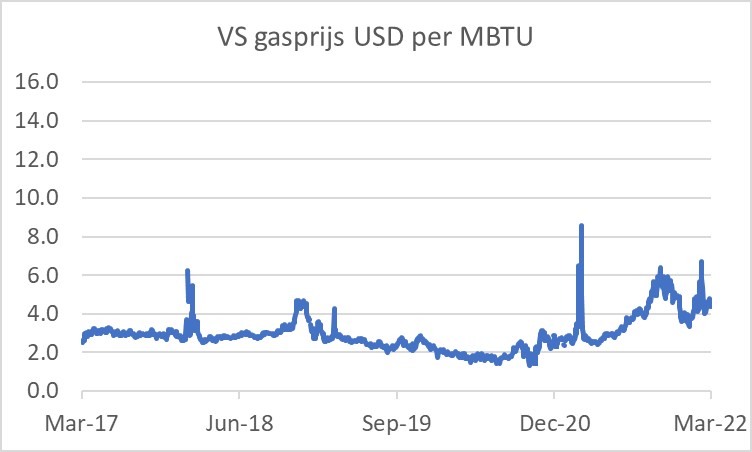

Ook in de VS is de gasprijs opgelopen, maar veel minder. In het volgende plaatje heb ik de Amerikaanse gasprijs op een vergelijkbare schaal weergegeven als het voorgaande plaatje om het verschil te benadrukken. De gasprijs in de VS bedraagt momenteel ruim het dubbele van voor de pandemie. Vervelend voor de Amerikanen, maar niet het negenvoudige!

Daar komt bij dat de Verenigde Staten voor crica 90% zelfvoorzienend zijn in olie en meer dan zelfvoorzienend in gas. Europa is slechts voor een kwart zelfvoorzienend in olie (en dan nog grotendeels door Noorwegen en het VK) en voor 35% in gas (ook weer Noorwegen en het VK). Voor onze economie veroorzaken de gestegen olie- en gasprijzen dus een forse nationale verarming, dit in tegenstelling tot de VS die er als economie in z'n geheel niet veel slechter op worden.

Een derde mogelijke schakel waarlangs de oorlog invloed op onze economie kan hebben, is wanneer Rusland zou besluiten de leveranties van olie en vooral gas te verminderen of te stoppen. Ik weet niet hoe afhankelijk Poetin denkt dat hij is van de inkomsten uit deze leveranties, maar in het verleden heeft Rusland altijd vergeldingsmaatregelen getroffen tegen door Westerse landen ingestelde sancties. Nu hij met een niets ontzienende oorlog bezig is, zou hij de gaskraan zomaar kunnen dichtdraaien, lijkt me. De ECB heeft weleens beweerd dat een plotselinge reductie van gasleveranties met 10% het BBP in de eurozone met 0,7% vermindert. Nu moeten we dit soort cijfers met de nodige korrels zout nemen, maar het ligt voor de hand dat een totale stop van de leveranties economische chaos zou impliceren. Voor Poetin wellicht een aanlokkelijk perspectief…

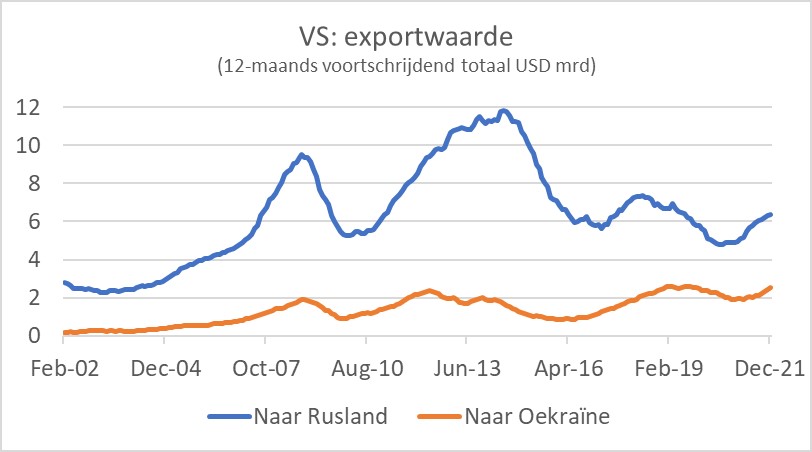

Aan de grafiek van de Amerikaanse export naar Rusland is mooi te zien dat die voor de annexatie van de Krim in 2014 hun hoogtepunt bereikte. De daling die vervolgens is ingezet, mede door Russische vergeldingssancties, is nooit meer ingelopen. Een vergelijkbaar beeld zie je bij Nederlandse export van voedsel en levende dieren.

Eurozone inflatie verder omhoog

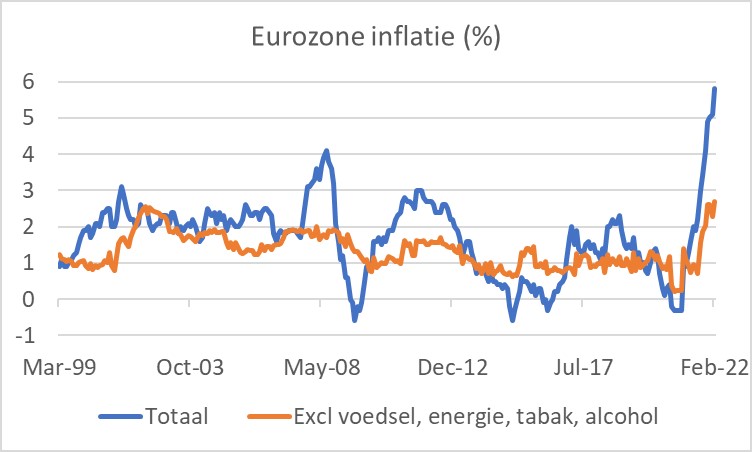

De inflatie in de eurozone is in februari verder opgelopen: 5,8% tegen 5,1% in januari. Dat was een tegenvaller. De kerninflatie bedroeg 2,7%.

De inflatie in de eurozone verbreedt zich. Uiteraard blijft energie de belangrijkste boosdoener. Energieprijzen waren 31,7% hoger dan een jaar geleden en deze bestedingscategorie heeft een gewicht van 10,9% in het inflatiemandje. Van de 5,8% inflatie komt derhalve circa 3,5%-punt door energie. Dan resteert uiteraard nog altijd 2,3%-punt voor de overige bijna 90% van de inflatiemand. De gemiddelde inflatie van de rest van de inflatiemand bedraagt derhalve zo'n 2,6%. De volgende grafiek laat zien dat de prijzen voor industriële goederen exclusief energie (circa 27% van de inflatiemand) nog niet eerder in het eurotijdperk zo snel stegen als nu. De prijzen voor diensten (circa 42% van de inflatiemand) stijgen ook relatief snel.

De ECB kan onder de huidige omstandigheden eigenlijk weinig anders doen dan lijdzaam toekijken. Een recessie in de eurozone is bepaald niet uit te sluiten en je wilt het monetaire beleid niet verkrappen aan de vooravond van een periode van krimp.

Oorlog in Oekraïne zal Europese economie zwaar raken

De oorlog in Oekraïne zal de Europese economie zwaar raken. En in ieder geval veel zwaarder dan de Amerikaanse economie. De hoge inflatie had ook voor de oorlog de koopkracht al uitgehold, maar toen verwachtten we nog een daling van de inflatie in de loop van dit jaar. De inflatievooruitzichten zijn door de oorlog aanmerkelijk verslechterd.

De klappen voor de Europese economie zijn:

- De handel met Rusland en mogelijk met Oekraïne zal volledig stilvallen. Die export bedroeg voor de oorlog circa 1% BBP. In de VS was het circa 0,04%.

- Door de oorlog zijn de Europese gasprijzen sterk gestegen, die in de VS veel minder. Dat holt de koopkracht bij ons dus veel meer uit dan die in de VS.

- Europa is zeer afhankelijk van olie- en gasimport waardoor de gestegen prijzen een nationale verarming betekenen. De VS zijn min of meer zelfvoorzienend.

- Europa moet er rekening mee houden dat de Russen de olie- en gasleveranties kunnen verminderen of staken. Dat zou een deel van de economische bedrijvigheid stilleggen. De VS lopen dat risico niet.

In een zwart maar plausibel scenario zakt de economie in Europa binnen korte tijd in een recessie. Beleidsmakers zullen de economie ondersteunen. Bedacht dient echter te worden dat de ECB niet veel effectieve beleidsruimte heeft en de pandemie al een zware wissel getrokken heeft op de overheidsfinanciën in veel Europese landen.

De Amerikaanse centrale bank lijkt van zins de rente gewoon te gaan verhogen later deze maand. Dat zal dan een eerste stap van een reeks zijn. Op zich valt dat te begrijpen, want ook daar is de inflatie veel te hoog en de potentiële schade van de oorlog is er veel minder dan bij ons. Toch vraag je je af of renteverhogingen in de huidige situatie verstandig zijn. Financiële markten zijn al nerveus genoeg. Ik hou mijn hart vast. Maar goed, daar was ik deze beschouwing al mee begonnen.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport