Column Laurens Maartens

Banken zijn verslaafd aan hoge rentemarges

Het aanzwengelen van de Nederlandse economie is minder moeilijk dan dat het geklungel van Mario Draghi doet vermoeden. Als de grootbanken genoegen nemen met een normale rentemarge op de hypotheekportefeuille, heeft iedereen plotseling flink wat meer om uit te geven.

Vlak nadat Draghi, president van de Europese Centrale Bank (ECB), op 10 maart een nieuw pakket stimuleringsmaatregelen aankondigde, nam zijn Amerikaanse collega, Janet Yellen, hem de wind uit de zeilen. De Federal Reserve (Fed) stelt de voorgenomen renteverhogingen uit. De dollar gaat onderuit en dat ondergraaft de concurrentiepositie van de eurozone. Door het lastige exportvooruitzicht is Draghi weer terug bij af. Of eigenlijk nog verder terug, want hij kan moeilijk nog een keer de rente verhogen en de obligatie-aankopen uitbouwen zonder weer een deuk op te lopen in zijn al fors gedeukte imago.

Het geschuif van de ECB had een grappige afleiding gevormd als er niet honderden miljoenen Europeanen de dupe waren van het onvermogen van centrale bankiers om de economische groei weer aan te wakkeren. Het is hoog tijd voor wat hulp uit een nieuwe hoek. Eén bedrijfstak profiteert namelijk wel volop van alle wanhopige capriolen van Draghi. De Euribor – het rentetarief waartegen grote Europese banken elkaar leningen verstrekken - is namelijk historisch laag. Banken krijgen zelfs geld toe als ze elkaar geld lenen.

De totale Nederlandse hypotheekschuld bedraagt 650 miljard euro. Het overgrote deel daarvan is handen van de Rabobank, ABN Amro en ING. Voor deze drie grootbanken is de hypotheekportefeuille een prachtige inkomsten-bron. Uit de eerder dit jaar gepubliceerde Rente-barometer, die de Universiteit van Amsterdam (UvA) maakte in opdracht van Vereniging Eigen Huis, blijkt dat de tienjaars vaste hypotheekrente in Nederland maar liefst 0,6 tot 0,7 procent hoger ligt dan in Duitsland. Voor Nederlandse hypotheekaanbieders is dat pure winst. De grote banken verdienen elk kwartaal meer dan een miljard euro door geld uit te lenen tegen een fors hogere rente dan dat ze betalen.

Hoeveel ze precies verdienen met het verstrekken van hypotheken en kredieten is overigens een raadsel. Bij de berekening van de cijfers voor de Rentebarometer hebben de wetenschappers van de UvA inzicht nodig in de kosten voor personeel en kantoren. Die willen de banken niet geven. Waarschijnlijk verschuilen ze zich achter concurrentie-argumenten. Maar die geheimzinnigheid is niet meer van deze tijd. De banken hebben hun mond vol over ‘transparantie’. Geen woorden dus, maar daden. Het zou de banken sieren.

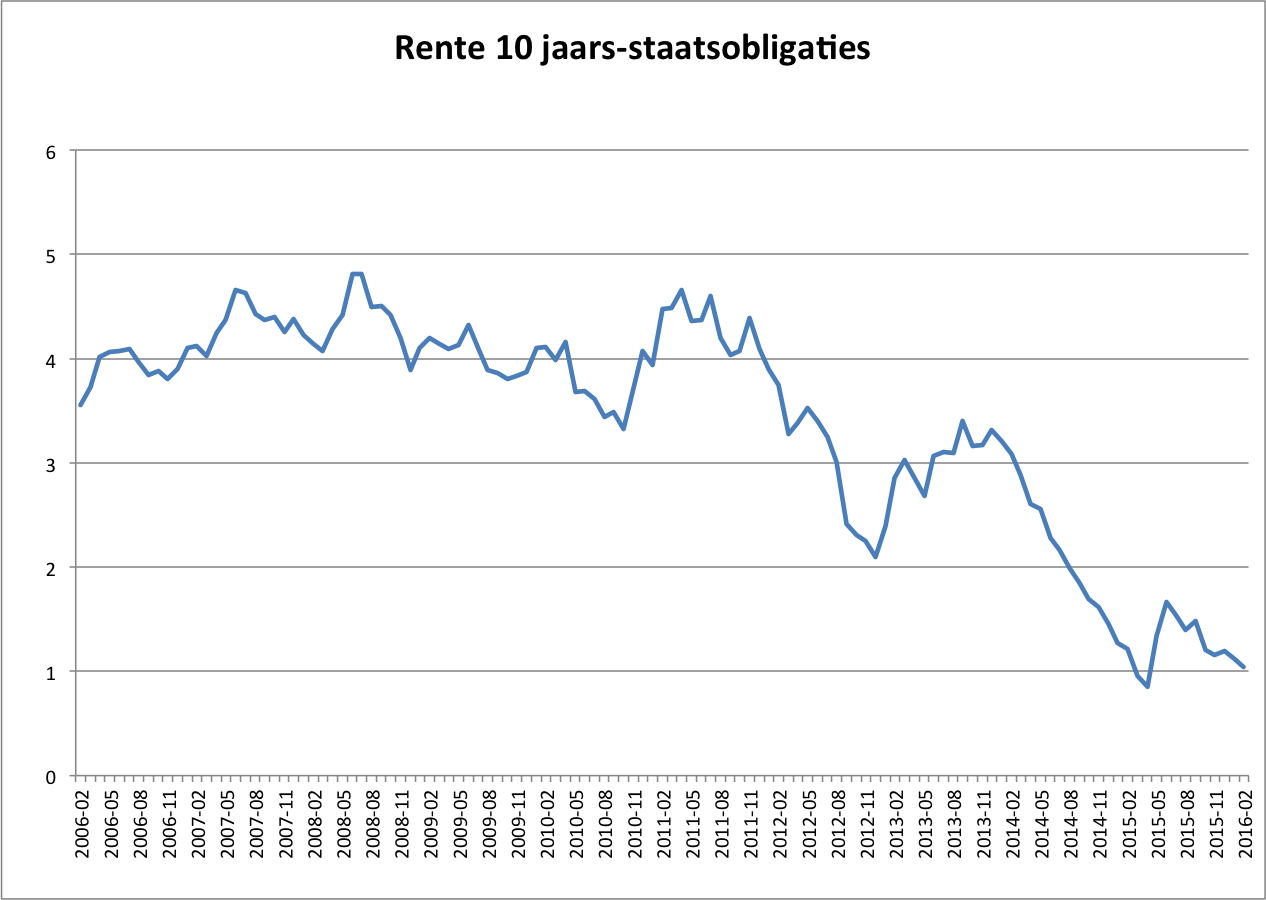

De 10-jaarsrente schommelt nu rond het laagste niveau ooit. De Nederlandse staat kan lenen tegen een rente van slechts 0,42 procent. De grootbanken zijn uiteraard iets meer kwijt, maar het verschil is niet heel groot. Rabobank heeft bijvoorbeeld woensdag een obligatie uitgegeven met een looptijd tot 23 maart 2026 en een couponrente van 1,25 procent. Wie bij deze bank een hypotheek wil afsluiten voor de volledige marktwaarde van zijn woning betaalt een tienjaarsrente van ten minste 3,0 procent. Dat verschil gaat natuurlijk lang niet helemaal op aan kantoor- en personeelskosten.

De banken moeten hun verantwoordelijkheid nemen en een deel van het enorme rentvoordeel van de lage rente doorgeven aan hun klanten. De consument krijgt nauwelijks nog rente over zijn spaargeld, terwijl de boeterente die ze moeten betalen als ze per ongeluk even rood staan de laatste jaren nauwelijks is veranderd. Uit onderzoek van Het Financieele Dagblad blijkt dat de spaarrente tussen 2012 en 2015 is gedaald van 2,3 naar 1,0 procent, maar de boeterente die je betaalt om rood te staan is gemiddeld marginaal omlaag gegaan van 11,7 naar 10,8 procent. Dat is een enorm verschil met de banken. Zij krijgen immers dankzij de negatieve Euribor geld toe om rood te staan.

Als de banken de hypotheekrente met een half procent verlagen, ligt hun rentemarge nog altijd hoger dan bijvoorbeeld Duitsland. Maar de lasten voor de Nederlandse huishoudens nemen dan al met maar liefst 13 miljard af. Dat is gemiddeld 750 euro per Nederlander. Een mooi bedrag dat kan worden gebruikt voor een nieuwe wasmachine, een fijn avondje stappen, een vakantie of een grotere televisie. Exact wat minister-president Mark Rutte drie jaar geleden voor ogen had, toen hij zei: 'We gaan eens een keer een nieuwe auto kopen. We gaan eens een keer dat nieuwe huis kopen. We nemen dat klein beetje risico. We hebben dat vertrouwen.'

De Nederlandse economie kan daardoor veel sneller groeien dan de 2,1 procent waar we volgens het CPB op afstevenen in 2016. Het heeft hetzelfde effect als het zogeheten helikoptergeld, waar de laatste tijd ook vaak over wordt gesproken. De ECB geeft dan aan alle Europese burgers geld om zo de consumentenuitgaven en inflatie aan te wakkeren. Dat leidt echter tot enorme gaten in de balans van de centrale bank. Dat is op de lange termijn een stuk schadelijker dan wanneer de grootbanken genoegen nemen met concurrerende hypotheekrentes in plaats van de hoge rentemarge waaraan ze de laatste jaren verslaafd zijn geraakt.

Laurens Maartens

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Voorjaarsramp in akkerbouw aanstaande

- 2 .Zuivelmarkt: veel rood, weinig groen

- 3 .Het weer blijft voorlopig wisselvallig

- 4 .Ratjetoe op Nederlandse varkensmarkt

- 5 .Torenhoge mestprijzen houden aan

- 6 .Wie wacht op wie in varkensvleesketen?

- 7 .Desinvesteringen op melkpoedermarkt

- 8 .Droogte stuwt tarweprijzen