Opinie Han de Jong

Joe Biden blijft lekker bezig met geld te smijten

Zelfs een optimist als ik is nu verrast door het optimisme van ondernemers. Inflatie zit in de pijplijn en is uit de pijplijn. Joe Biden is lekker bezig met geld smijten en in Nederland verlaagt het CPB de groeiraming. Maar ook de verwachting voor de werkloosheid. De stand van de economie.

Van nature ben ik een optimist. Volgens mij wordt een optimist vaker door de feiten bevestigd dan een pessimist. Dat komt doordat mensen creatief zijn en problemen op de een of andere manier effectief worden aangepakt, terwijl een pessimist doorgaans uitgaan van de Wet van Murphy. De meest recente cijfers over ondernemersvertrouwen verrassen mij echter zelfs. Ze zijn wel heel erg sterk en lopen zo te zien behoorlijk vooruit op de feitelijke economische ontwikkeling. Desalniettemin lijkt een zeer krachtig economisch herstel in het verschiet te liggen.

We wisten al dat de industrie in de huidige lockdown veel beter blijft draaien dan een jaar geleden. En ook in de dienstensector zijn de verschillen met vorig jaar aanzienlijk. Maar dat ondernemers, eigenlijk overal in de wereld, nu zo optimistisch zouden zijn, had ik niet verwacht. Het is immers bepaald onduidelijk wanneer het leven terugkeert naar 'normaal'.

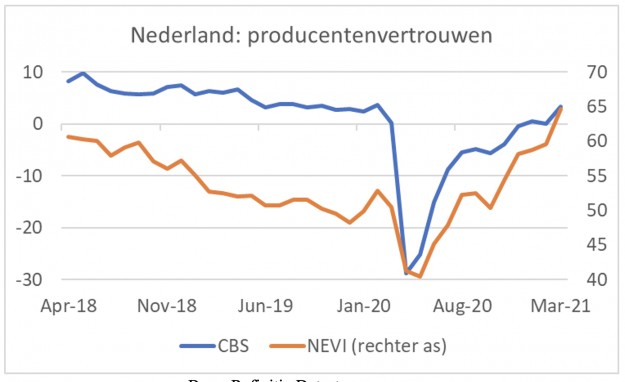

De eerste grafiek hieronder laat direct zien dat beide maatstaven voor ondernemersvertrouwen in de Nederlandse industrie in maart verder zijn gestegen. De index van de NEVI bereikte zelfs een uitzonderlijk hoog niveau. Maar we zien hetzelfde elders. Het bevestigt het beeld dat we vorige week ook al kregen van de voorlopige cijfers van Markit over de PMIs (Purchasing Managers Index). De bredere vertrouwensindex van de Europese Commissie voor de eurozone als geheel, 'Economic Sentiment', steeg van 93,4 in februari naar 101,0 in maart. Dat is echt stevig voor deze index.

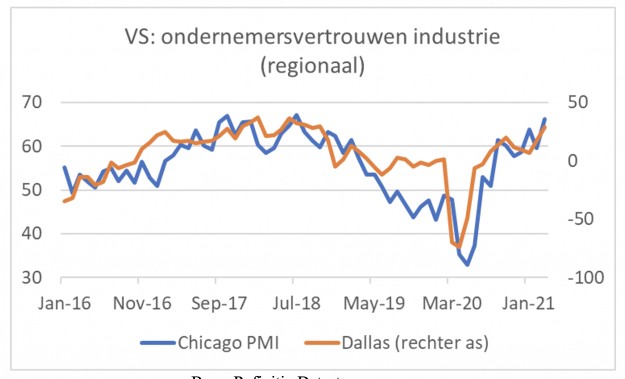

In de VS was het van hetzelfde laken een pak. Het volgende plaatje toont bijvoorbeeld 2 regionale vertrouwensindices. Het plaatje spreekt voor zich. De gerenommeerde nationale ISM-index voor de industrie steeg in maart naar 64,7 van een al hoog niveau in februari, 60,8. De sub-index voor nieuwe orders steeg zelfs van 64,8 naar 68,0, een exceptioneel hoog niveau. Daarbij vol nog op dat de index voor exportorders juist wat daalde.

Overigens liet het persbericht van ISM ook zien dat er de nodige uitdagingen zijn die de groei (kunnen) belemmeren.

In China was de laatste maanden sprake van een afkalving van het vertrouwen van ondernemers, maar de reeksen van de NBS stegen in maart juist weer, zoals het volgende plaatje laat zien. Vooral de stijging in de dienstenindex is opmerkelijk.

Harde cijfers

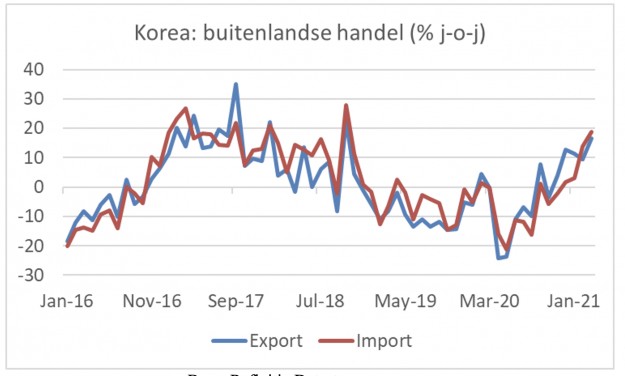

Ook 'hardere cijfers' laten een positieve ontwikkeling zien. Ondanks alle verhalen over containers die op de verkeerde plaats staan en die voor logistieke verstoringen zorgen, verbetert de wereldhandel zich. Korea produceert zeer 'up to date' handelscijfers. Volgens de voorlopige cijfers over maart versnelde de exportgroei van dat land van 9,5% jaar-op-jaar in februari tot 16,6%. De importgroei versnelde van 14,1% naar 18,8%. Uiteraard helpen basiseffecten hier.

Volgens een enquête van CNBC onder CFO's is het optimisme onder hen wereldwijd nu op het hoogste punt sinds 2018. Als belangrijkste risico's worden genoemd: trage voortgang in het vaccinatieproces, lastenverzwaringen voor bedrijven en spanning in de relatie tussen de VS en China.

Ik herhaal dat dit soort indices naar mijn idee nu toch behoorlijk op de muziek vooruit lopen, maar dat ze er toch op duiden dat een fors economisch herstel in het verschiet ligt later dit jaar.

Inflatie in de pijplijn komt uit de pijplijn

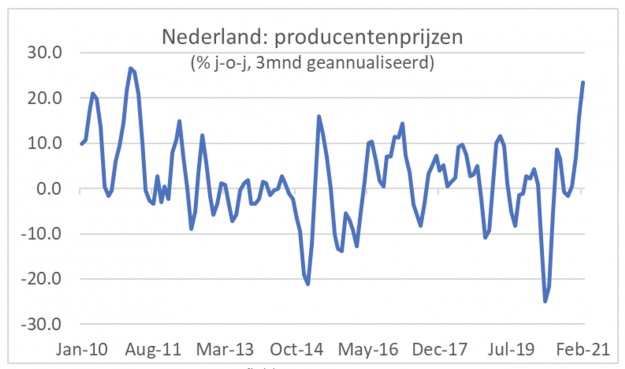

Ik heb al wel eerder uitgebreid geschreven over inflatie in de pijplijn. Doordat de wereld gebukt gaat onder logistieke verstoringen en zich een opmerkelijk krachtig herstel van de wereldhandel voordoet, zijn prijzen van grondstoffen en basismaterialen al fors gestegen. Een degelijke ontwikkeling zie je het eerst in zogeheten 'producentenprijzen', ook wel fabrieksprijzen genoemd. Die lopen wat voor en zijn trouwens veel volatieler dan consumentenprijzen. De laatste maanden is er sprake van een opmerkelijke versnelling van het stijgingstempo van deze producentenprijzen, eigenlijk ongeacht waar je kijkt in de wereld.

Het CBS publiceerde deze week Nederlandse producentenprijzen over februari. Die lagen 0,6% hoger dan een jaar eerder. Als je dat hoort, denk je wellicht dat dat nog wel meevalt. Maar een maand eerder was nog sprake van een daling van 2,1% en in april vorig jaar zelfs van een daling van 8,0%. In de volgende grafiek heb ik de cijfers van maand tot maand genomen en berekend wat het stijgingstempo van de laatste 3 maanden zou zijn als die stijging een jaar zou voortduren (geannualiseerd). Het stijgingstempo van de producentenprijzen bedraagt dan meer dan 23%. Dat is niet misselijk. De laatste keer dat we daarbij in de buurt zaten, volgden de consumentenprijzen na enige tijd en liep de inflatie op consumentenniveau op tot 3%. Of dat nu weer gaat gebeuren, weet ik niet. In de eurozone is de inflatie inmiddels opgelopen tot 1,3% jaar-op-jaar in maart. Dat ligt uiteraard nog altijd onder de doelstelling van de ECB, maar is wel een stuk hoger dan de -0,3% die we gedurende het vierde kwartaal vorig jaar zagen.

Effecten van de Ever Given moeten nog komen. Ook effecten van de enorme stimulans die het steunpakket van Biden van $1900 mrd zal geven moeten we nog beleven. Ik blijf denken dat de inflatie zal oplopen, maar dat die stijging tijdelijk zal zijn. Deze week las ik wel een mooi commentaar in de Financial Times. De schrijver hekelde de positie van de Fed die ook maar blijft zeggen dat het wel zal meevallen. Volgens de schrijver van die column was er vroeger een regel dat beleggers rustig konden gaan slapen wanneer de centrale bank in paniek raakte over inflatie, maar dat het nu eerder omgekeerd lijkt: beleggers zouden zich nerveus moeten maken om de laconieke houding van de Fed jegens inflatie.

Biden blijft met geld smijten

De regering Biden heeft een plan gelanceerd om $2000 mrd te gaan besteden aan infrastructuur. Nu lijkt me dat op zich geen overbodige luxe, maar het is wel weer een fors bedrag, vlak nadat er al een steunpakket van $1900 mrd is aangenomen, nadat er 2 maanden eerder al steun van $900 mrd was aangenomen. Het infrastructuurpakket moet nog worden behandeld in het Congres en dat geld zal natuurlijk niet allemaal heel snel worden besteed. Het valt trouwens te bezien wat er van het plan overblijft. De regering wil dit plan graag met brede steun, dus ook van Republikeinen, doorvoeren. Het eerdere steunpakket kon rekenen op precies nul Republikeinse stemmen in het Huis en de Senaat, terwijl de president juist had aangekondigd dat hij bruggen wilde slaan en wilde inzetten op brede steun.

In het infrastructuurpakket zit een verhoging van de vennootschapsbelasting van 21% naar 28%. Dat is zeker bij Republikeinen omstreden. Ook omstreden is een wijziging bij de capital gains tax bij erfopvolging. Wordt vervolgd.

Wat er precies over zal blijven van het nieuwe pakket valt te bezien. Hoe dan ook, er gaat de komende jaren behoorlijk wat geld worden uitgegeven aan infrastructuur. Dat is natuurlijk vooral interessant nu grondstoffenprijzen al fors stijgen en er onder economen een discussie plaatsvindt of de prijsstingingen tijdelijk zullen zijn of het begin van een nieuwe 'super cycle' in grondstoffenprijzen.

CPB stelt voorspellingen voor groei en werkloosheid naar beneden bij

In het Centraal Economisch Plan dat deze week uitkwam, stelt het CPB de groeiraming voor onze economie dit jaar naar beneden bij. 2,2% in plaats van 2,8% die in november nog werd verwacht en de 3,5% van Prinsjesdag. Dat had alles te maken met de voortduring van de beperkingen op het openbare leven, maar ook met het feit dat 2020 wat minder slecht is verlopen dan eerder verondersteld (-3,7% in plaats van -4,2% uit november en -5,0% van Prinsjesdag). Ondanks een verlaging van de groeiraming werd ook de voorspelling voor de werkloosheid dit jaar verlaagd en wel behoorlijk fors: van 6,1% in november tot 4,4% nu. Dat geeft aan dat het beleid ter voorkoming van het (onnodig) oplopen van de werkloosheid zeer succesvol is. Uiteraard is er door de steunmaatregelen wel sprake van een verborgen werkloosheid, maar hoe hoog die precies is, is niet duidelijk.

Wat mij verder opviel was dat het begrotingstekort vorig jaar aanmerkelijk geringer is uitgevallen dan lang gedacht. Op Prinsjesdag verwachtte het CPB nog een overheidstekort van 7,6% BBP. Dat werd in november veranderd in een verwacht tekort van 6,1%, maar is uiteindelijk uitgekomen op 4,3%. Dat kwam doordat de NOW-regeling minder kostte dan eerder verondersteld en doordat de economie het in het vierde kwartaal beter deed dn verwacht. Toch blijven missers in de voorspellingen zoals deze opmerkelijk.

In tegenstelling tot bij de eerdere ramingen loopt het overheidstekort dit jaar juist op volgens het CPB. Nu wordt voor 2021 5,9% verwacht. Dat komt door de verlenging van de steunmaatregelen. In deze cijfers zit een eventueel herstelplan voor de economie nog niet verwerkt. De risico's lijken op voorhand dus te liggen bij een groter tekort dan het Centraal Economisch Plan nu voorspelt.

Ook is verondersteld dat de steunmaatregelen aflopen na juni, ervan uitgaande dat er dan geen beperkingen op het openbare leven meer van kracht zijn. Dat lijkt mij nogal optimistisch. Neem KLM. Volgens deze site heeft KLM tot dusver circa €780 mln aan NOW-geld ontvangen. Op die site komt ook nog een paar dochters van KLM voor. Alles bij elkaar heeft het bedrijf bijna 6% van alle NOW-steun opgeslokt. Zelfs als het leven na juni volledig normaliseert, zullen de vliegtuigen van de KLM niet direct weer vol zitten. Er zal wel verdere steun nodig zijn. Overigens is de steun aan KLM bijna 10 keer zo groot als de steun aan het bedrijf dat de op één na grootste NOW-steun heeft ontvangen. Ik verbaas me erover dat dat Holland Casino betreft.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.