Opinie Han de Jong

Eurozone groeit harder dan Verenigde Staten

Als ik in een discussie geen argumenten meer kan bedenken waarmee ik een ander zou kunnen overtuigen, is mijn laatste troef: 'Geloof mij nou maar'. Het is een wanhopige poging om gelijk te krijgen. Het werkt zelden. Alleen mensen die heel erg hun best doen om van mij te houden, geven wel eens gehoor aan zo'n wanhopige oproep. Waarschijnlijk meer uit liefde dan overtuiging.

Zo probeer ik te houden van ECB-president Christine Lagarde tijdens haar reguliere persconferenties, maar het lukt me niet. Het is tenenkrommend hoe aandoenlijk die vertoningen zijn. Ze meent het geweldig goed, daar niet van. Feit is dat de doelstelling van de ECB het bereiken en handhaven van prijsstabiliteit is. Feit is ook dat de inflatie nu boven de doelstelling ligt. Het belangrijkste feit is dat de inflatie veel meer is opgelopen en veel langer hoger blijft dan de ECB een paar maanden geleden voorspelde. Met andere woorden, de ECB weet er gewoon niets van. Niet dat ik het allemaal zo goed weet, maar ik ga na zo'n miskleun niet met een zelfverzekerde uitstraling prediken wat er vervolgens gaat gebeuren. En dat doet de ECB bij monde van mevrouw Lagarde wel. Ze slaat daar op de persconferenties ook nog eens de toon van een kleuterjuf bij aan die ten opzichte van haar leerlingen uiteraard nagenoeg alwetend is. Vreselijk!

Goed, dat moest er even uit.

De ECB houdt eraan vast dat de hoge inflatie tijdelijk is en volgend jaar zal dalen, zij het wellicht nog niet in het eerste kwartaal. Wel gaf Lagarde aan dat het noodopkoopprogramma, PEPP (Pandemic Emergency Purchase Programme) eind maart volgend jaar waarschijnlijk zal worden beëindigd. Dat lijkt me redelijk want de economie zal dan wel voldoende hersteld zijn van de pandemie.

Renteverhogingen zullen echter langer op zich moeten laten wachten. De markt prijst nu een eerste rentestap in in het laatste deel van 2022, maar dat is volgens de ECB veel te vroeg. De ECB heeft drie voorwaarden geformuleerd voor het normaliseren van het rentebeleid. Ten eerste moet de inflatievoorspelling ruim voor het einde van de voorspelhorizon 2% bereiken. Ten tweede moeten de economen van de ECB verwachten dat de inflatie vervolgens op 2% blijft tot het einde van de voorspelperiode. En ten derde moet er wat betreft de onderliggende inflatie voldoende vooruitgang zijn om 2% op middellange termijn te mogen verwachten. Zo hangt er dus heel veel af van de voorspellingen van de ECB-economen, degenen die er dit jaar dus zo grandioos naast hebben gezeten…

Ik begrijp ook wel dat de inflatie momenteel door tijdelijke factoren wordt gedreven. Maar hoe langer de hoge inflatie voortduurt, des te groter de kans dat inflatieverwachtingen en loonstijging geraakt worden. Met andere woorden, hoe langer het duurt des te groter de kans dat hogere inflatie permanent wordt. Daar horen we Lagarde niet over.

Komende week vergaderen de beleidscomités van de Fed en de Bank of England. Het zal interessant zijn om eventuele verschillen met de ECB te vinden.

Inflatie overtrof opnieuw de verwachtingen

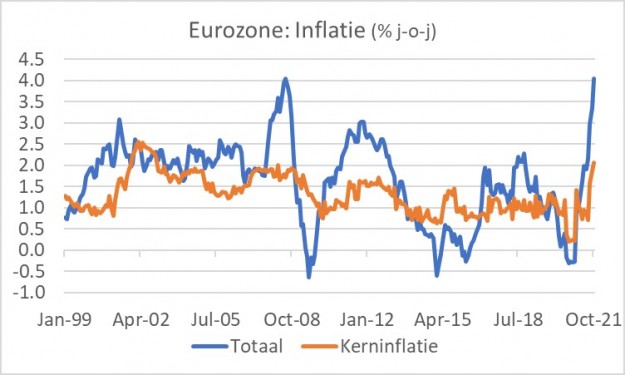

In oktober overtrof de inflatie de verwachtingen opnieuw in vrij ruime mate. Maand-op-maand stegen de prijzen in de eurozone met maar liefst 0,8%. De jaar-op-jaar inflatie liep op tot 4,1% van 3,4% in september. De kerninflatie (dat wil zeggen exclusief voedsel, energie, alcohol en tabak) bedroeg 0,3% maand-op-maand en 2,1% jaar-op-jaar. Sinds de invoering van de euro in 1999 heeft de inflatie gemiddeld 1,6% bedragen en de kerninflatie 1,3%.

Economische groei hobbelt redelijk door

De economische groei hobbelt redelijk door in de eurozone en in de VS, zij het dat de industrie wordt geremd door de logistieke verstoringen. In de ene sector is dat een groter probleem dan in de andere. Dat treft momenteel vooral Duitsland vanwege het grote gewicht in dat land van de auto-industrie en de problemen die de sector heeft vanwege mondiale tekorten aan chips.

De Franse economie is in het derde kwartaal liefst 3,0% gegroeid ten opzichte van het tweede kwartaal volgens voorlopige cijfers. Ook de Italiaanse economie is sterk gegroeid: 2,6%. In Duitsland werd de groei geremd door de problemen in de industrie. Daar kwam de groei uit op 1,8%. De Duitse statistici meldden dat vooral de particuliere consumptie heeft bijgedragen aan de groei. Voor de eurozone als geheel staat er voorlopig een groeicijfer van 2,2% voor het derde kwartaal. Helaas moeten we nog wachten op gedetailleerde cijfers.

Die zijn al wel beschikbaar over de Amerikaanse economie. Daar bedroeg de groei (op de Europese manier uitgedrukt) slechts een krappe 0,5% kwartaal-op-kwartaal, duidelijk lager dus dan bij ons. Dat heeft alles te maken met de bestedingsimpuls die de regering Biden eerder dit jaar uitdeelde en die inmiddels uitgewerkt is. Geannualiseerd bedroeg de Amerikaanse groei 2,0%. Dat was een stuk lager dan de 6,3% en 6,7% van, respectievelijk, het eerste en het tweede kwartaal.

Vorige week schreef ik hier over de GDPNow-maatstaf van de Atlanta Fed die een geannualiseerde groei van 0,5% voorzag. De 2,0% viel dus nog behoorlijk mee. Daarbij zij aangetekend dat een sterk verminderde afname van voorraden een groeibijdrage leverde van 2,1%. Zonder die voorraadbeweging zou de Amerikaanse economie iets gekrompen zijn, al is zo'n redenering iets te kort door de bocht omdat de groeibijdrage van de internationale handel zonder de voorraadbeweging minder negatief zou zijn geweest. De invloed van voorraadveranderingen op de BBP-groei is een tamelijk technisch verhaal. Per saldo kun je wel stellen dat het groeicijfer geflatteerd was. Overigens teerden bedrijven in het derde kwartaal nog altijd fors in op voorraden (zij het veel minder fors dan in het tweede kwartaal). Dat kunnen en zullen ze niet blijven doen en daarom zal de voorraadverandering ongetwijfeld een positieve groeibijdrage blijven leveren in de komende kwartalen.

Cijfers over investeringen van bedrijven interessantst

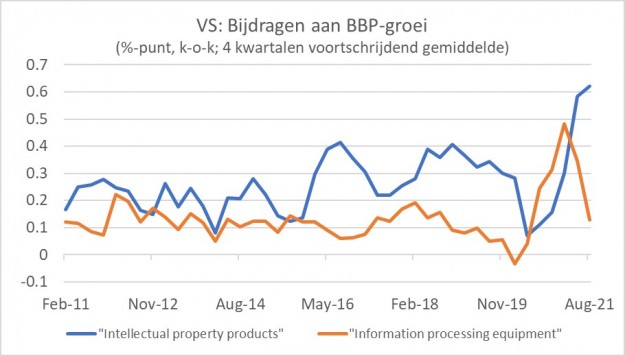

In mijn optiek zijn de cijfers over de investeringen van bedrijven (exclusief die in voorraden) de meest interessante van het geheel. De eerste grafiek laat de groeibijdrage zien van investeringen in information processing equipment en in intellectual property products. Toen de pandemie toesloeg en de economie in een ongekend abrupte recessie duwde, kwamen verdienmodellen massaal onder druk. Bedrijven reageerden met een sprong vooruit. Er werd fors geïnvesteerd in digitalisering. Dat is terug te zien in de stijging van de groeibijdrage van information processing equipment vanaf het tweede kwartaal. Met een kleine vertraging is vanaf het derde kwartaal ook de groeibijdrage van investeringen in intellectual property products fors toegenomen. Dat stemt mij positief over de in de toekomst te verwachten ontwikkeling van de productiviteit en de winstgevendheid van bedrijven.

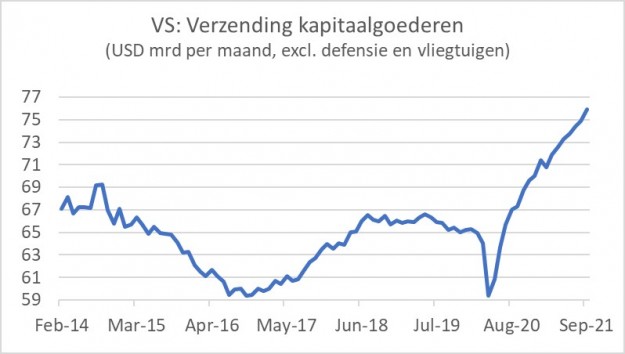

Met de bedrijfsinvesteringen als geheel gaat het ondertussen goed in de VS. Het is al langer een thema dat ik op de voet volg. Het volgende plaatje laat de waarde zien van de kapitaalgoederen die in de VS verzonden worden. In september steeg het bedrag naar $75,9 miljard, van $74,9 in augustus. Het niveau lag 2,7% hoger dan een jaar eerder (augustus 11,6%). Deze reeks is een proxy voor de bedrijfsinvesteringen. Wel dient bedacht te worden dat het nominale bedragen betreft en dat ook kapitaalgoederen duurder kunnen worden in deze tijd van tekorten aan materialen etc. Toch suggereert dit plaatje heel sterk dat bedrijven de schok van de pandemie, inclusief de leveringsproblemen en personeelsproblemen hebben aangegrepen om meer te investeren. Dat moet positief zijn voor de productiviteit en de winstgevendheid.

Wat zijn wij toch slim

We leven in een gaaf land. En hoewel de regering demissionair is, gaat het ons goed. We groeien harder dan onze buren en onze inflatie is lager. Wat zijn we toch slim.

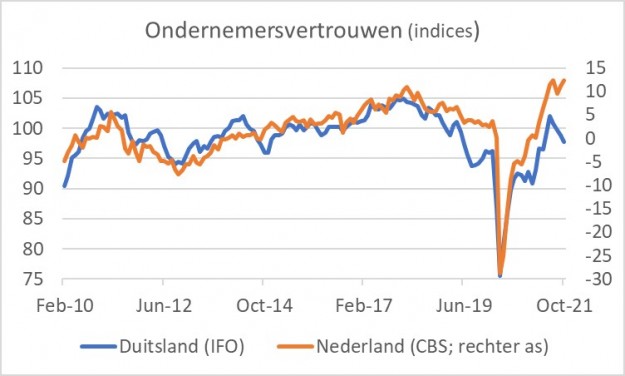

Het ondernemersvertrouwen in respectievelijk Duitsland en Nederland divergeert. In Duitsland daalde de toonaangevende IFO-index in oktober voor de vierde maand op rij en kwam onder het langjarig gemiddelde uit. De index zoals het CBS die samenstelt over het producentenvertrouwen onder industriële ondernemers in ons land evenaarde juist de hoogste stand ooit in oktober en is in de afgelopen maanden alleen in augustus even verzwakt. Het volgende plaatje biedt een interessant beeld. Tot aan 2018 lopen beide indices mooi met elkaar in de pas. Maar in de loop van 2018 verzwakt het Duitse ondernemersvertrouwen veel meer dan dat bij ons. Dat ligt dan ongetwijfeld aan de Dieselgate problemen in de voor Duitsland zo belangrijke automobielindustrie. Ook het recente divergeren van beide reeksen heeft waarschijnlijk vooral te maken met problemen in de automobielindustrie nu die getroffen wordt door ernstige en aanhoudende tekorten van chips. Een andere verklaring zou zijn dat Nederlandse ondernemers slimmer zijn dan de Duitse en zodoende beter inspelen op de verstoringen van supply chains. Ik zou dat niet helemaal uitsluiten. Het improvisatievermogen is in Nederland in het algemeen toch wat hoger dan in Duitsland. Ik zeg dit op basis van eigen ervaringen uit de tijd dat ik in Duitsland woonde. Maar het belangrijkste is ongetwijfeld de problematiek van de autoindustrie.

O ja, dat van die lagere inflatie bij ons is natuurlijk een cynisch grapje. Het is waar dat onze inflatie lager is dan in veel andere landen, maar dat komt vooral doordat de regering de huren aan banden heeft gelegd en die maken alles bij elkaar 23% van het inflatiecijfer uit.

Han de Jong

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.

- 1 .Droogte hakt in op gewassen in VK

- 2 .VS neemt maatregelen op grondmarkt

- 3 .Eierprijs blijft dalen door lauwe vraag

- 4 .BB TV: Ger Koopmans over onrust

- 5 .Olie trekt tarwe mee omlaag

- 6 .Stabiele trend voor biggenprijs zet door

- 7 .Neerslag laat gewassen in de steek

- 8 .Herstel voor Europese fritesexport